Информация

Новости тг-канал

Новости тг-каналмрск Центра и Приволжья

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

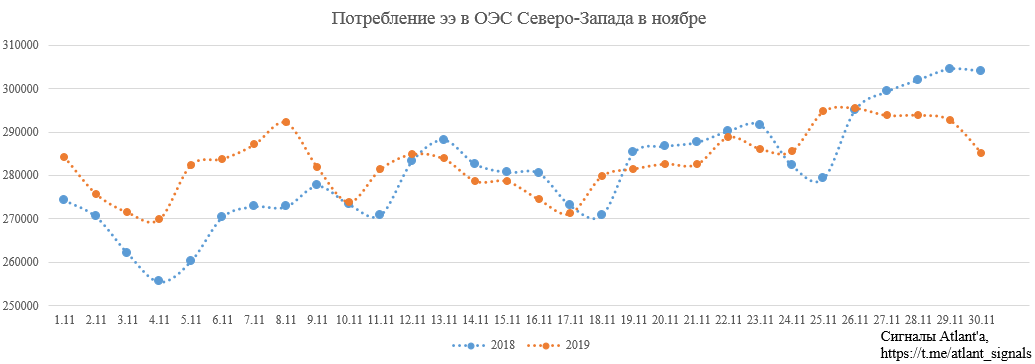

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 10 )

МРСК Центра и Приволжья - дивиденды компенсируют риски - Финам

- 13 декабря 2019, 14:51

- |

Прибыль акционеров «МРСК Центра и Приволжья» упала на 45% за 9м2019 до 5,7 млрд руб., EBITDA – на 26% до 14,6 млрд руб. На результат повлияло снижение отпуска, рост потерь, долга и начисление резервов. Выручка от передачи э/э повысилась на 6,6% на фоне индексации тарифов и покупки сетевых активов в Удмуртии.

Задержки с оплатой от ТНС Энерго повлияют на прибыль и дивиденды в 2019-2020 гг и создают навес над акциями MRKP. Поддержку окажут дивиденды, и проекты по повышению стоимости льготного техприсоединения и введение платы за резервы. Основной эффект от этих мер, на наш взгляд, проявится в увеличении загрузки мощностей и оптимизации капитальных затрат, которые абсорбируют значительную часть операционного денежного потока. Это позволит улучшить денежный поток и снизить долг, обслуживание которого, по нашим оценкам, потребует ~2,5% выручки в этом году.

( Читать дальше )

МРСК Центра - есть интересная дивдоходность и апсайд - Финам

- 10 декабря 2019, 14:31

- |

Прибыль акционеров за 9м2019 снизилась на 7,6% — до 1,92 млрд. руб., но в 3К динамика улучшилась с выходом на прибыль акционеров 475 млн. руб. в сравнении с убытком 169 млн. руб. годом ранее. На результаты влияют отраслевые тенденции, но мы видим улучшения по ряду крупных статей расходов. Мы прогнозируем прибыль по МСФО 2019П 3,2 млрд. руб. (+6,6% г/г).

МРСК впервые выплатит промежуточный дивиденд за 9м2019 0,02 руб. на акцию, что предполагает доходность 7,2%. Годовой платеж может составить 0,027 руб. (+30% г/г) с DY9,6%, что мы считаем привлекательным уровнем.

По форвардным мультипликаторам акции МРСК торгуются с дисконтом 11% к электросетевому комплексу. В ноябре компания заключила договор о приобретении акций Воронежской горэлектросети за 1,53 млрд.руб., что можно считать перспективным активом в промышленном городе. За счет этой сделки эмитент сможет нарастить производственную базу, расширить список клиентов и повысить выручку.

( Читать дальше )

Кейс МРСК + сводная таблица энергетиков

- 09 декабря 2019, 19:13

- |

- Владимир Литвинов

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и Вконтакте

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Правда, дивиденды компания, традиционно платит невысокие, около 3-4% в год. А вот лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об

( Читать дальше )

ИНВЕСТОР - 2 месяц-аванс (2019.12) - Закономерность

- 05 декабря 2019, 17:20

- |

И сегодня 5 декабря я планово пополнил свой инвестиционный счёт на 15200 руб и приобрёл в портфель новые бумаги.

Третье пополнение. А это я вам скажу уже не шутки!

Один раз может быть случайностью, второй раз — совпадением, но вот третий раз и по графику, системно, это уже закономерность.

Да, очень тяжело, отрываю очень много от себя, в смысле на развлечение не оставляю ничего, даже шоколадки и мороженого не могу себе купить, хотя хочется. Всё по минимуму только самое дешёвое и по скидкам, экономлю на всём, в основном на продуктах конечно. Всё в дело, всё на инвестиционный счёт. Иной раз думаешь, а ведь мог гульнуть на эти деньги хорошенько вместо того, чтобы всего себя ограничивать и вносить на инвестиционный счёт. Но нет, я упёртый! Не всегда это хорошо. Но очень надеюсь, что моя лудомания в сторону инвестирования сместится. И то, что я раньше сливал спекулируя, теперь я буду на инвесторский счёт брать. Пусть буду в оборванных и штопаных носках ходить, старой одежде и обуви, на всём буду экономить, но вся моя деятельность будет направлена на то, что хочешь не хочешь, а два раза в месяц я обязан пополнять и покупать бумаги на инвесторский счёт.

( Читать дальше )

Россети не будут платить промежуточные дивы, а с дочек собирают. к чему бы это?

- 03 декабря 2019, 19:14

- |

МОСКВА, 3 дек /ПРАЙМ/. «Россети» не планируют выплачивать дивиденды по итогам девяти месяцев 2019 года, сообщил журналистам глава компании Павел Ливинский в рамках форума «Электрические сети».

«За девять месяцев — не планируется», — сказал Ливинский. В сентябре «Россети» внесли в Минэнерго новую стратегию развития, опционную программу и новую дивидендную политику.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={15249C9E-83C9-4E6C-9CBF-33D2B637BFA6}

При этом они они в экстренном порядке собирают дивиденды с дочерних МРСК и ФСК за последние 9мес. работы.

К чему бы это?

===============

Не так давно Ъ писал, что Россети собираются консолидировать дочек под своим крылом. т.е. обменять акции дочерних АО на акции Россетей.

https://www.kommersant.ru/doc/4135428?query=%22%D0%A0%D0%BE%D1%81%D1%81%D0%B5%D1%82%D0%B8%22

А ведь если разобраться Россети сейчас через дивиденды выкачивают из дочек денежную массу, а свою растят — не выплачивая своим акционерам с полученных денег ничего. Соответственно получается что они занижают стоимость дочерних МРСК и ФСК, увеличивая свои активы пропорционально и это вполне вероятно повлияет на кофф. обмена при таком исходе... А ведь выкачав активы Левинскому придется поторопиться с процессом консолидации, чтоб не успеть выплатить годовые дивиденды.

( Читать дальше )

+ МРСК ЦП

- 29 ноября 2019, 11:28

- |

Конечно под дивиденды.

Вообще, не планировал уже покупать что — то в этом году, но сложно устоять. С одной стороны вроде ожидается если не кризис, то падение рынка и надо откладывать наличность. С другой стороны много акций, которые платят дивиденды ~ 10% годовых, при этом выглядят финансово хорошо. Нашел для себя решение — дробить свободный личный поток и покупать небольшими лотами, а остальное в кэш. Теперь вот мог шаг 10 т.р.

МРСК Центра и Приволжья – Прибыль мсфо 9 мес 2019г: 5,687 млрд руб (-45% г/г)

- 28 ноября 2019, 23:21

- |

МРСК Центра и Приволжья – рсбу/ мсфо

Общий долг 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд руб

Общий долг 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд руб

Общий долг 31.12.2018г: 47,748 млрд руб/ мсфо 48,970 млрд руб

Общий долг на 30.09.2019г: 46,606 млрд руб/ мсфо 49,540 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб/ мсфо 94,813 млрд руб

Выручка 1 кв 2019г: 25,529 млрд руб/ мсфо 25,567 млрд руб

Выручка 6 мес 2019г: 47,381 млрд руб/ мсфо 47,458 млрд руб

Выручка 9 мес 2019г: 69,573 млрд руб/ мсфо 69,703 млрд руб

Прибыль 9 мес 2016г: 2,216 млрд руб/ Прибыль мсфо 2,584 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

( Читать дальше )

МРСК Центра и Приволжья - прибыль акционеров по МСФО за 9 мес снизилась на 45%

- 28 ноября 2019, 16:57

- |

Дивидендные рейтинги дочек Россетей. Часть 1.

- 27 ноября 2019, 19:46

- |

МРСК Сибири

Ожидаемые дивиденды по итогам 2019 года: 0,53 копейки на акцию

Дивидендная доходность: 2,6%

МРСК Сибири традиционно является аутсайдером дивидендной стратегии. Компания имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток. Рейтинг по стратегии — Strong Sell.

МРСК Центра и Приволжья

Дивиденды за 9 месяцев: 0,0163239 рубля на акцию

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс