Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

А вы верите в статистику по индексу РТС?

- 19 мая 2020, 21:59

- |

- комментировать

- ★6

- Комментарии ( 9 )

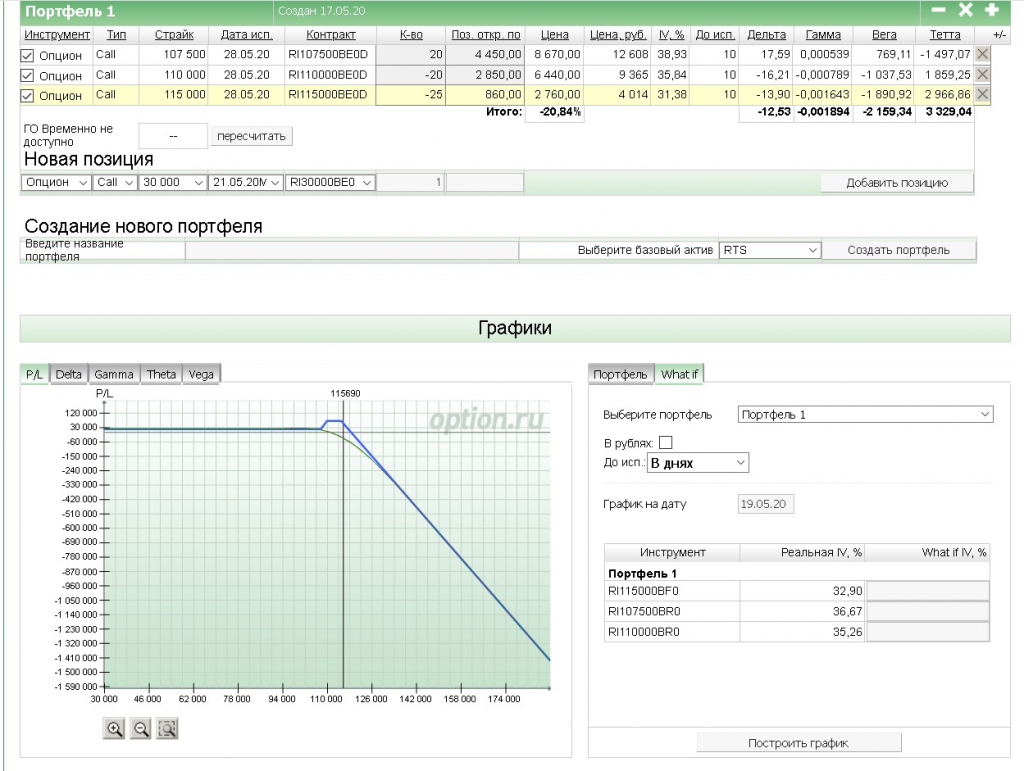

Разгон депо, опционы, СИшка, 19.05.2020..

- 19 мая 2020, 19:23

- |

В остальном без изменений..

Общие позиции:

( Читать дальше )

Дельта. Или, где выгоднее покупать опционы.

- 19 мая 2020, 16:37

- |

Давайте по простому посмотрим эффективность этого действа исходя из наших затрат на позицию. Для этого возьмем отношение Дельты в страйке к теоретической стоимости опциона — получим зависимость скорости роста опциона на рубль затат на позицию. Смотрим рисунок:

Показано отношение Дельты для Call к цене опциона 18.06.20 для фьючекса на индекс RTC. Центральный страйк — 117500, цена БА -116080.

Ну, и где на рубль затрат скорость больше. Угу, там, где опционы дешевле. Т.е., купив дешевых опционов на ту-же сумму, что и ближе к центральному страйку, мы получаем большую скорость и большую прибыль. Для опционов PUT все тоже самое.

( Читать дальше )

Вопрос опционщикам, на засыпку.

- 19 мая 2020, 16:08

- |

Разгон депо, опционы, СИшка, 18.05.2020..

- 18 мая 2020, 19:43

- |

Перенес 73 страховку на 72 более дешевую..

Опять повис маржин небольшой..

Общие позиции:

( Читать дальше )

Мой опционный софт в Excel.

- 18 мая 2020, 18:50

- |

На листе все строится-перестраивается автоматом, или по нажатию кнопок — они тоже на листе. Слева вверху доска опционов, экспорт из терминала по DDE. В софте много VBA.

Это шаблон на оч старом фьюче, и надо просто скопировать лист, и поместить туда новую доску опционов. Не показал потому, что там полный бардак, как и на любом рабочем столе.)

Не правда ли, это выглядит не хуже любого готового опционного софта?

Мои заметки. Часть 3.

- 18 мая 2020, 14:18

- |

Мои заметки. Часть 2.

Так уж получилось, что эта серия заметок непосредственно касается опционной торговли. Поэтому публикую её в соответствующий раздел.

03.05.2017 Лотерейные билеты

Стратегия «Покупка лотерейных билетов»

Стратегия основана на покупке недельных опционов вне денег до истечения которых остается 4-2 дня

Как могут выглядеть параметры такой стратегии.

- Недельные опционы.

- Страйк 1АТР на дневке

- Причина входа. Вью в результате побарного анализа.

- Пн, Вт риск в сделке 1% депозита (до экспирации 3-4 дня)

- Ср, Чт риск в сделке 0.5% депозита (до экспирации 1-2 дня)

Если опционы выходят в деньги, то они удваиваются или утраиваются в цене.

Если опционы проходят не 1, а 2 АТР дневных, то опционы удесетеряются в премии.

Стратегия обречена на большой % убыточных сделок.

Меньший процент дает хороший возврат на вложены риск.

Прокачивание техники побарного анализа увеличит процент положительных сделок.

Плюс в этой стратегии ещё и в том, что времени по будням достаточно уделять 2- 3 часа перед закрытием торгов.

Ну и конечно же риск вшит в опционы. Никаких стопов. Рискуем только премией.

Поэтому на начальном этапе риск держать небольшим в пределах 1%

( Читать дальше )

SHORT Si (USDRUB) c целью 68830

- 18 мая 2020, 14:17

- |

c целью 68830")

Основа исключительно ТА

1. Конечно же ТРЕНД вниз, в котором продавец каждый раз активно себя проявляет касаясь верхней части канала.

2. ВОЗОБНОВЛЯЕМОСТЬ покупателя. Указана зелеными пунктирными стрелами. Визуально можно судить, что с каждым разом покупатель «давит» все меньше и меньше.

3. Буквально "«заезженная» зона покупок, с которой было обновление максимума. Обозначена розовыми кружками с галочкой. В последствии, после очередных тестов обновление максимумов не было. Можно судить вкупе с возобновляемостью покупателя.

Цель выбрал из расчета того, что что именно из этой зоны (небольшого range) стартовал покупатель с дальнейшим обновлением максимума.

Из фундаментальных факторов, как дополнение, могу считать благоприятную и стабилизирущуюся обстановку на рынке нефти.

Как инструмент использую опционы PUT со страйком 71000 и датой экспирации 18.06.

Опционные "ноги" и их чтение

- 17 мая 2020, 13:47

- |

Возможно, материал будет ультра банальный, но мне это было не понятно первое время, поэтому считаю нужным написать.

Ноги — это графики доходности опционов, которые часто можно увидеть. Они нужны, чтобы понимать, что именно вы купили или продали и что с этим будет в разные моменты времени и цене фьючерса. Как их читать?

Берем колл 112500 купленный за 2000 и фьючерс для сравнения. На рисунке изображен график доходности фьючерса (зеленая пунктирная линия, для примера) и голого опциона колл (красно-синяя ломанная линия).

Далее рассуждения следующие: у нас купленный колл, значит мы получаем прибыль при росте цены фьючерса (синяя линия совпадает с линией доходности фьючерса). Колл — опцион с ограниченным риском снизу, т.е. как бы не упал фьючерс, мы потеряем только стоимость опциона, а значит красная линия как раз наш стоп. Отмечаем -2000 по шкале «стоимость опциона» и проводим линию до пересечения с доходностью (синяя).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс