SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Опционы - с чего начать

- 22 декабря 2011, 12:40

- |

Здраствуйте!

В плотную изучаю рынок опционов.

Поскажите с каким программным обеспечением лучше работать? (кто скаким работает и отзывы)

Правильно понимаю, что для нармальной работы нужно:

1) Модуль расчета ГО?

2) Опционо скоп?

Подскажите, где на порах обучения можно взять условно бесплатное ПО.

В плотную изучаю рынок опционов.

Поскажите с каким программным обеспечением лучше работать? (кто скаким работает и отзывы)

Правильно понимаю, что для нармальной работы нужно:

1) Модуль расчета ГО?

2) Опционо скоп?

Подскажите, где на порах обучения можно взять условно бесплатное ПО.

- комментировать

- Комментарии ( 6 )

СРОЧНО ОПЦИОНЫ !!! Продам мартовские коллы 145 и 150 страйков и путы 120 и 125 страйков!

- 20 декабря 2011, 19:06

- |

- Александр Шадрин

Продам мартовские

колл_150 за 6300

колл_145 за 8215

пут_120 за 5500

пут_125 за 7000

Заработайте — на росте, на падение, на любом движении - кому как нравится!!!

колл_150 за 6300

колл_145 за 8215

пут_120 за 5500

пут_125 за 7000

Заработайте — на росте, на падение, на любом движении - кому как нравится!!!

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

Правила торговли опционами на индекс РТС

- 19 декабря 2011, 14:18

- |

Правила торговли опционами на индекс РТС

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

Вебинар "Вертикальные спрэды"

- 18 декабря 2011, 18:43

- |

Спешу напомнить, что 21 декабря состоится вебинар

посвещённый теме: “Вертикальные спрэды“.

В ходе занятия Вы узнаете, как построить стратегию «Вертикальные спрэды», какие могут быть типы вертикальных спрэдов, как их можно использовать в торговле и как регулировать данную опционную позицию. На сегодняшнем высоковолатильном рынке вертикальные спрэды являются прекрасной альтернативой голым опционам. В отличии от простых опционов Call и Put, которые подвержены влиянию ценового движения, временному распаду и изменению волатильности, вертикальные спрэды реагируют на эти факторы в меньшей степени.

Разберёмся с временный распадом, поговорим о волатильности и стандартном отклонении, и может ли улыбка волатильности нам помочь в принятии решения о том, когда и какой спрэд открыть.

Более подробно http://www.ilearney.ru/elearning/details.php?ID=3666

посвещённый теме: “Вертикальные спрэды“.

В ходе занятия Вы узнаете, как построить стратегию «Вертикальные спрэды», какие могут быть типы вертикальных спрэдов, как их можно использовать в торговле и как регулировать данную опционную позицию. На сегодняшнем высоковолатильном рынке вертикальные спрэды являются прекрасной альтернативой голым опционам. В отличии от простых опционов Call и Put, которые подвержены влиянию ценового движения, временному распаду и изменению волатильности, вертикальные спрэды реагируют на эти факторы в меньшей степени.

Разберёмся с временный распадом, поговорим о волатильности и стандартном отклонении, и может ли улыбка волатильности нам помочь в принятии решения о том, когда и какой спрэд открыть.

Более подробно http://www.ilearney.ru/elearning/details.php?ID=3666

Куплю мартовские колл_150 за 6300 и пут_120 за 6250!!!

- 16 декабря 2011, 20:01

- |

- Александр Шадрин

Куплю мартовские колл_150 за 6300 и пут_120 за 6250!!!

Выше 150 и ниже 120 рынок не пойдет!!! Заработайте на временном распаде и снижение волы!!! В понедельник выкупите эту конструкцию дешевле!!!

Верняк

Шанс — это не получка, не аванс — используй свой шанс...

хитрый шанс)))

Выше 150 и ниже 120 рынок не пойдет!!! Заработайте на временном распаде и снижение волы!!! В понедельник выкупите эту конструкцию дешевле!!!

Верняк

Шанс — это не получка, не аванс — используй свой шанс...

хитрый шанс)))

СРОЧНО ПРОДАЮ январские путы 125 страйка за 3350!!!

- 16 декабря 2011, 19:14

- |

- Александр Шадрин

продаю январские

пут_125 за 3350

заработайте!!!

пут_125 за 3350

заработайте!!!

Купил 135 коллы под экспирацию.

- 15 декабря 2011, 10:17

- |

В предыдущем болге я делал ставку на 140.

Но не выдержал и продал по 1500.Как оказалось не зря.

Сегодня затарился пока 2мя по 1115 и 1010 рублей.

Я так понял если их экспирировать то при неблагоприятном исходе риск потерять только уплаченную премию так? Это что то около 1700рублей.

А если будет выше 135 то вознаграждение при этом какое будет?

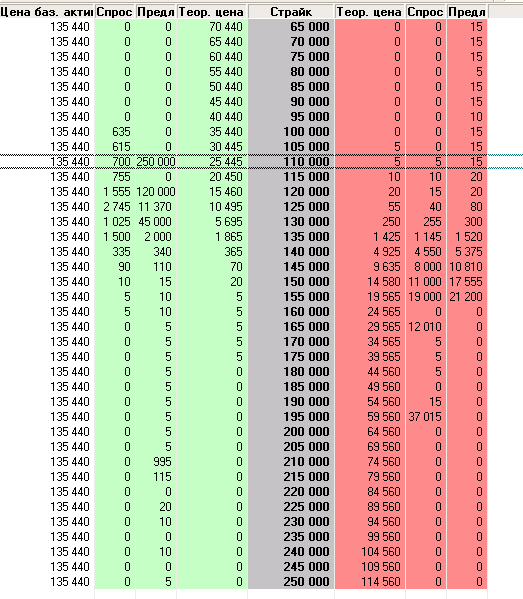

Кто может купить 110 кол за 250 000? Чисто теор. интересно.

- 15 декабря 2011, 02:50

- |

Или 120е по 120 000? Специалисты по опционам, в чём тут сермяга? Неужто может найтись желающий приобресть?

Качественно затарился

- 14 декабря 2011, 20:37

- |

160ми январскими колами.

Потому как Иран собрался перекрыть Ормуздский пролив.

newsru.co.il/press/14dec2011/hormus_a456.html

А это означает, что по любому — будут ли его воспитывать или нет — нефть сильно подорожает. Ну а с ней и наша раша.

Потому как Иран собрался перекрыть Ормуздский пролив.

newsru.co.il/press/14dec2011/hormus_a456.html

А это означает, что по любому — будут ли его воспитывать или нет — нефть сильно подорожает. Ну а с ней и наша раша.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс