Информация

Новости тг-канал

Новости тг-каналопцион

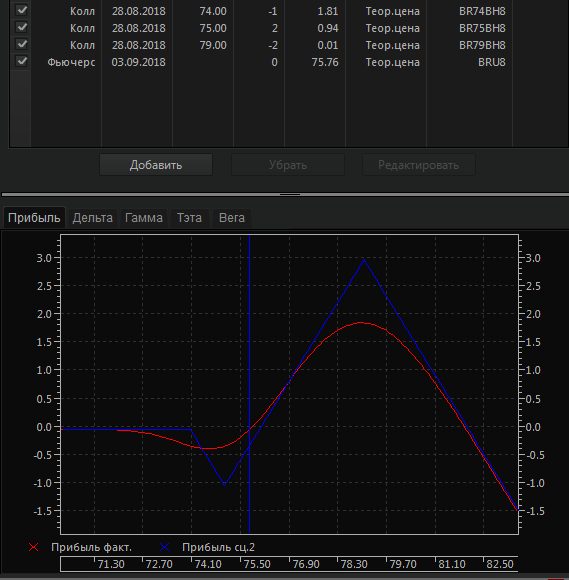

Опционы по нефти. Волнует проданный 74 кол, с ним чтото нужно сделать или купленный 75 кол компенсирует убыток, согласно синей линии ?

- 27 августа 2018, 10:32

- |

- ответить

- ★1

- Ответы ( 8 )

Хеджирование рисков

- 21 августа 2018, 21:18

- |

Записал небольшое видео (4 минуты) по хеджированию рисков фьючерсами и опционами. Приятного просмотра

( Читать дальше )

Конец августа обещает быть жарким

- 20 августа 2018, 12:22

- |

Рынок в последнее время немного успокоился и торгуется в боковике, но в ближайшее время нас ждет целый ряд важных событий, которые могут повысить волатильность на финансовых рынках.

23 августа будут опубликованы протоколы с предыдущего заседания ФРС. Здесь важным моментом будут намеки на дальнейшее повышение ставок (количество проголосовавших за 4 повышения в этом году)

С 22 по 25 также пройдет симпозиум в Джексон Хоуле, где соберутся все главы ведущих мировых держав. В свете торговых войн — это очень важный момент и определенные договоренности или наоборот могут существенно поднять волатильность на финансовых рынках.

На 22-е также запланированы переговоры Китая и США по торговым войнам. Если договориться не удастся, то уже 23 августа со стороны США вступят в силу пошли на 16 млрд. Ну и не стоит забывать про развитие кризиса в Турции, которая очень сильно зависит от иностранного капитала, а также про Иран и Россию. Для РФ в частности будет важным еще 22 августа, когда вступят новые ограничения от США по «делу Скрипалей».

( Читать дальше )

Опционы. Просто о сложном | Новый раздел: Текущее состояние портфелей | 2 августа

- 02 августа 2018, 12:41

- |

Жду от сообщества подсказок от более опытных и конструктивную критику.

Сегодня говорим о новом разделе сайта, на котором можно отслеживать текущее состояние портфелей и их загрузку.

опцион вместо стоп-лосса

- 26 июля 2018, 12:19

- |

Кто в опционах гуру)? Оплачу консультацию

- 23 июля 2018, 23:57

- |

Голосом в скайпе или телеге, оплата на ЯД, карту, Эфир.

Опционы и ETF

- 18 июля 2018, 12:10

- |

1 Имеющий практический опыт работы с опционами на американском рынке

2 Знающий нюансы программы InteraktivBrokers

3 Имеющий практический опыт обучения и материалы для этого

Заранее благодарен всем ответившим

ГО растет быстрее чем капает маржа

- 06 июля 2018, 01:51

- |

RI140000BI8 — RTS-9.18, 20.09.2018 куплены за 100 пунктов

П.С наверняка уже отвечали тысячу раз, но не смог найти — руки не из того места.

Вопрос об экспирации поставочного (товарного) фьючерса или опциона. Ликбез.

- 19 июня 2018, 15:38

- |

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс