Информация

Новости тг-канал

Новости тг-каналпродажа волатильности

Хеджирование проданного края

- 22 декабря 2016, 17:29

- |

Многие продавцы опционов попали на росте базового актива (фьючерса на индекс РТС) в прошлую экспирацию. Кто роллировал на следующий страйк, попадал, т.к. цена росла и пробивала страйк за страйком (107 500 >110 000 > 112 500 > 115 000).

У меня в этот момент были проданы коллы, страйк 110 000, 12 контрактов.

---------------------------------------

Для себя выявил такую последовательность хеджирования.

Проданы коллы, в моем примере страйк 110 000, в количестве 12 контрактов.

Цена подошла к моему страйку, откупаю проданные путы и покупаю на все фьючерсы (у меня получилось 8 контрактов).

При росте цены на 1000 пунктов ( до 111 000) выравниваю соотношение опционов и фьючерсов (откупаю 4 контракта по опционам, получается 8 на 8).

При дальнейшем росте, оставляю это же соотношение до экспирации.

Если цена базового актива падает, а у нас в этот момент куплены фьючерсы, то выход для себя определил 1000 п. ( т.е. при падении цены до 109 000, я закрываю позиции по фьючерсам).

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 1 )

Продажа стрэнгла 3 марта 2014 года однозначный маржинколл?

- 16 декабря 2016, 16:54

- |

3 марта 2014 года произошел скачок волатильности опционов на РТС примерно с 30% до 85%.

Значит стоимость опционов выросла примерно в 4-5, а то и больше раз.

Если в такой ситуации стоять в продаже волатильности, в стрэнгле, минимум 30%-ми от счета,

ГО скакнуло и сразу маржинколл? Или я не до конца представляю глубину момента? При резком росте ГО, в подобном случае, управление стрэнглом вообще возможно?

Как дальше торговать сишечку 2.

- 29 сентября 2016, 20:37

- |

И так 8 сентября мы начали продавать опционы декабрьской экспирации, начали с продажи 75 коллов по 300 р с хэджем при преодолении 68 по си. Сишечка так эту отметку и не преодолела, но рост был и нервы не выдержали, так что включил постоянный дельта хэдж. На данный момент позиция принесла около 39000 прибыли.

Так же при росте решил продать 62 и 61 путы с постоянным дельта хэджем.

Тут есть переспективы:

( Читать дальше )

Публичный тест стратегии на опционах. Продажа волатильности. Набор.

- 30 мая 2016, 12:50

- |

Сегодня набрал очередную позу.

ГО 15000

Цель 450 (3%)

Дней до цели 6-8

Уровни ролирования дельты 64800 и 68500.

Думаю закроется раньше, чем через 6 дней.

Публичный тест стратегии на опционах. Продажа волатильности. Закрыл позиции.

- 28 мая 2016, 00:02

- |

4 Купленных опциона по 71500 пока скинуть не удалось, также продал 1 72000 (хотел 4, не дали), т.к. 72500 скинул, а нужно было 4 оставить.

в пн до закрою, если дадут, а пока такая картина:

Всем удачи и веселых выходных!)

Публичная стратегия. Продажа волатильности. Фиксируем прибыль.

- 27 мая 2016, 19:23

- |

Цель достигнута гораздо раньше, чем предполагалось, что несомненно радует.

Сейчас на вечерки буду закрывать всю конструкцию, часть уже закрылась.

Когда закроется полностью, продемонстрирую сделки.

Набор позиции.

Продаем июль

- 24 мая 2016, 12:31

- |

Картинка немного не точная, так как из-за глюка в проге она показана на старом июньском фьюче.

В плане движения сишки, рассчитываю на умеренный рост, исходя из фундаментала по нефти. В пятницу мы увидели, что сокращение буровых приостановилось, так же важным я

( Читать дальше )

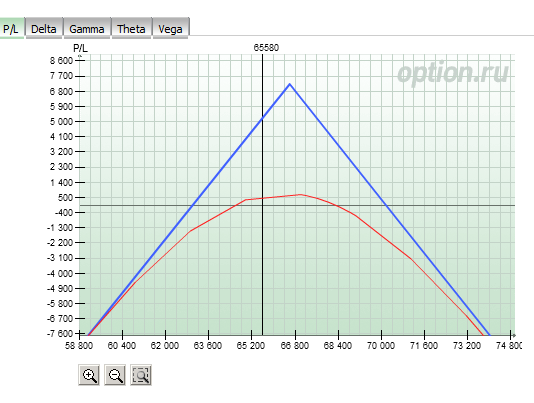

Публичный тест стратегии на опционах. Продажа волатильности.

- 20 мая 2016, 22:19

- |

Начал тестировать стратегию и решил поделиться ею с вами т.к. не болею паранойе, что она перестанет работать и тд.

Суть стратегии проста — получение прибыли от распада дальних страйков. Для выравнивания теор. цены покупаю страйки чуть ближе в соотношении 1/2.

За 2 дня (вчера и сегодня) набрал вот такую позу:

Параметры:

ГО 14000

Цель 1150(8%)

Дней до цели 12-17

Если цена выходит за отмеченный диапазон начинаю от купать соответствующую сторону. При этом прибыль будет уменьшаться, но в минус уйти будет крайне сложно.

Вроде все описал, жду ваших комментариев).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс