Информация

Новости тг-канал

Новости тг-каналфундаментальный анализ

20 выводов о "фундаментальном анализе"

- 07 ноября 2019, 13:00

- |

Решил записать и опубликовать для других те важные выводы, которые я сделал для себя в этом году по результатам фундаментальной оценки компаний и наблюдения за движением цен на активы.

- Фундаментальный анализ (в привычном его понимании) не работает. Недооцененных компаний не существует.

- Каждая компания оценена справедливо рынком в каждый момент времени. В цене компании заложены все существующие отчеты, новости, риски и ожидания.

- Если вы думаете, что купите сейчас дешевую компанию, а рынок ее потом оценит справедливо и вы заработаете — вы ошибаетесь, так бывает только в фантазиях.

- Если вам кажется, что какая-то компания стоит слишком дешево — вы ошибаетесь. Рынок оценивает ее «дешево», потому что учитывает в цене риски, которые не учитываете вы, или информацию, которой вы не владеете.

- Если вам кажется, что какая-то компания стоит слишком дорого — вы ошибаетесь. Рынок оценивает ее «дорого», потому что учитывает в цене гудвил, прогнозы и ожидания по прибылям, которые не учитываете вы, или иную информацию, которой вы не владеете.

( Читать дальше )

- комментировать

- ★32

- Комментарии ( 66 )

Какой торговый Таймфрейм выбрать? / Фундаментальный анализ / Главные ошибки Трейдера

- 06 ноября 2019, 14:06

- |

Разговоры о фундаментале 2

- 05 ноября 2019, 21:49

- |

балансовая стоимость

Предвидеть future You не Pro

- 05 ноября 2019, 19:47

- |

Добрый вечер, уважаемые читатели.

Тенденция российского рынка к положительной переоценке на фоне снижения ключевой ставки набирает силу после паузы в 2018 году. Тогда в ход торгов акциями вмешалась санкционная история, а облигации отреагировали на паузу в изменении ставки, в рамках которой она даже немного подросла. Однако в дальнейшем это оказалось лишь откатом в процессе общего дальнейшего снижения, и вот в сентябре 2019-го происходит решительное снижение на 0,5%, а в декабре 2019-го ожидается ещё движение вниз.

Облигационный рынок гибко и податливо реагирует на эти изменения, в то время как рынок акций (хоть этот тренд назревает уже не первый год) только начал переоценку в основном за счёт самых ликвидных фишек. Визуально это создаёт неприятную картину по индексу с исторически высокими ценами, а для кого-то, возможно, даже с излишней страстью и непомерным оптимизмом. Но, заглянув вглубь индекса, вы по-прежнему обнаружите ряд историй, являющихся лишними на этом празднике жизни.

( Читать дальше )

Усиленные Инвестиции: таблица параметров и итоги недели 25 октября - 1 ноября 2019

- 04 ноября 2019, 12:32

- |

Уважаемые коллеги, представляем итоги последней недели и направляем таблицу параметров по ценным бумагам:

- ТМК подскочил на 7.7%1 на фоне роста индекса Мосбиржи на 1.5% и ослабления рубля. Позитивны рост цен на сварные трубы и уменьшение стоимости горячекатаного проката в РФ, а также снижение цен на железную руду и коксующийся уголь в Китае. Негативно снижение цен на горячекатаный прокат в ЕС. Целевая цена выросла на 5.0%, потенциал роста уменьшился на 2.5%. Итальянская Tenaris не ожидает изменения условий сделки по покупке североамериканского актива ТМК — IPSCO Tubulars, сделку по-прежнему планируется закрыть до конца года, сообщил в ходе телефонной конференции глава Tenaris Паоло Рокка (finanz.ru). ТМК планирует пересмотреть свою дивидендную политику в начале 2020 года и может вернуться к идее о том, что ее европейский бизнес проведет вторичное публичное размещение акций в первой половине 2020 года. ТМК ускоряет свою ранее утвержденную программу выкупа (

( Читать дальше )

Фундаментальный анализ или когда не чем заняться

- 02 ноября 2019, 20:45

- |

Итак предыстория, купил я где-то в сентябре августе Северстали да НЛМК (ещё мечела, но там другая история) на нехиленькую сумму, думая что раз они платят в квартал по 2-4% в годовых исчисления значит неплохо я так смогу на сложном проценте поднять за год, что уж говорить за несколько лет. Посмотрел я на их показатели, почитал всяких телеграмм каналов и насторожило меня немного заходить на падающий рынок стали, но тут я вспомнил гипотезы эффективных рынков и то что рынок все возвращает на свои места и падение цен на сталь лишь коррекция доходности в сторону средней рыночной и подумал, ну просядет доходность процента на 2-3, но цена упасть не должна так как до 14 года доходности металлургов были весьма скудными, а тут аж 10-12%. Теперь я очень внимательно наблюдаю как прыгают с очень большого минуса до просто минуса мои инвестиции в металлургов, благо диверсификация спасает, но перейдем теперь к делу.

( Читать дальше )

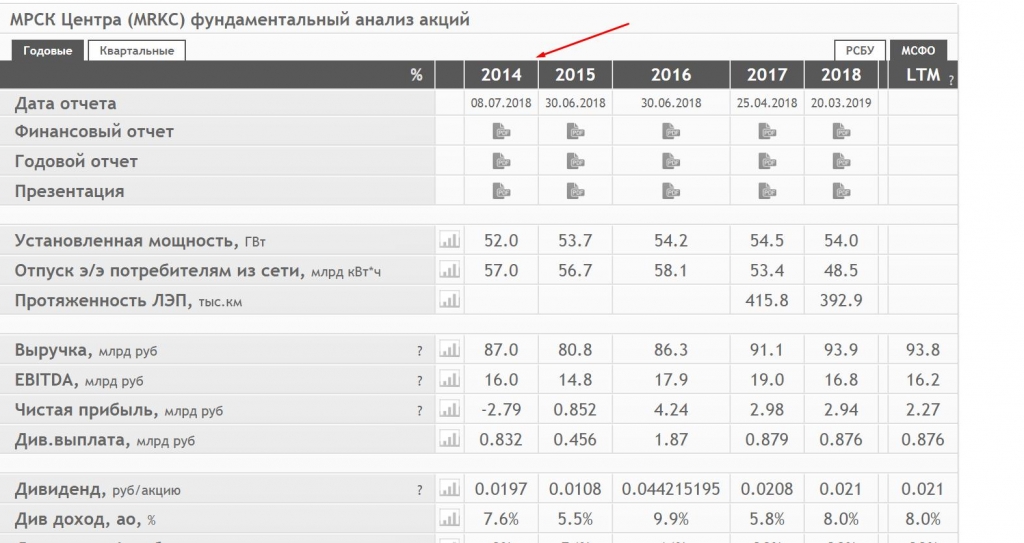

На каком сайте смотрите финансовые показатели/фунд. анализ российских компаний? На смартлабе неплохой раздел, но данные обычно с 2014 года. Хотелось бы видеть и более старые данные.

- 31 октября 2019, 15:59

- |

Разговоры о фундаментале

- 30 октября 2019, 14:56

- |

Generation Forex.Торговые идеи на 29.10.19. ЕС снова идет навстречу Лондону: брекзит готовится к зимовке.

- 29 октября 2019, 13:48

- |

Друзья, всем доброго дня! Для любителей сериала «Брекзит, во все тяжкие» вчера поступила хорошая новость:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс