Информация

Новости тг-канал

Новости тг-каналцена акции

Актуализация анализа ММК по итогам отчетности за 3й квартал 2019 и текущей конъюнктуры

- 06 ноября 2019, 23:28

- |

- компания торгуется по привлекательному прогнозному мультипликатору EV/EBITDA 3.2х при мультипликаторе EV/EBITDA LTM 3.3х.

- прогнозная доходность денежного потока компании составляет 18%

- EBITDA в 3кв19 снизилась на 22% по сравнению с 3кв18 – на уровне наших ожиданий с учетом негативной конъюнктуры в 3кв19 (были существенно выше цены на руду относительно текущих), текущая конъюнктура лучше

- долг компании уменьшился на 2.8 млрд. руб. (0.7% от капитализации) за 3кв19

- конъюнктура позитивна для компании

С учетом этого компания недооценена по мультипликаторам:

мультипликатор EV/EBITDA LTM 3.3х. EV/ прогнозная EBITDA 3.2х при историческом значении мультипликатора 3.9х

Ориентация на внутренний рынок. Несмотря на значительное падение экспортных цен на металлы, внутренние цены демонстрируют устойчивость и снизились не так сильно. ММК удается наращивать продажи на внутреннем рынке, и компания увеличивает долю на маржинальном внутреннем рынке (при этом сокращаются продажи на внешний рынок). Доля продукции с высокой добавленной стоимостью составляет около 50% и менее подвержена снижению при падении экспортных цен, это смягчает негатив от внешней конъюнктуры.

Корпоративное управление компании — приемлемое: Компания имеет 4 независимых членов совета директоров. Компания платит дивиденды в размере 100% от денежного потока (за 4кв18−3кв19 дивиденды составят 107% от денежного потока из-за выплаты по итогам 2кв19 в виде дивидендов 200% от денежного потока за квартал).

Таким образом, компания представляется недооцененной, потенциал роста до персонального исторического мультипликатора может составить 21% относительно текущей цены 37.99 руб.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 0 )

Алроса и дивиденды 2019

- 05 июля 2019, 13:09

- |

Всем доброго дня и пятничного настроения! :-)

Думы об Алросе навеяны этой новостью:

http://www.finmarket.ru/news/5032526

Я как-то считал Алросу по «докредитным» показателям, очень у меня чесались руки её купить:

smart-lab.ru/forum/ALRS/goto_comment_9786512/#comment9786512

и ROA, ROI & ROE были лучше показателей индустрии в 2-3 раза, что говорило о том, что им нужно занимать на новые проекты, но не думал, что они кинутся в это дело с головой :-)

Что изменится сейчас: набранные кредиты «сдвинут» структуру капитала и, самое главное для нас — поменяется net debt/ebitda по которой выплачивается дивиденды. Запомним этот пассаж:

If the ratio amounts from 0.5x to 1x, then the company will pay 70–100% of its free cash flow in dividends, the company said, adding that the ratios will be taken as of the end of a first half of a year or as of the end of a year.

Теперь прикинем с цифрами: за 1 кв. 2019 г. у них Net debt/EBITDA = 38,7/146,2 = 0,26 (на дивы идет 100% FCF)

Затем они берут кредиты:

В рамках двух кредитных линий на $300 млн «АЛРОСА» может привлечь средства в течение трех лет по ставке не более 10% годовых, в рамках двух кредитных линий на 18 млрд рублей — в течение 90 дней по ставке не более 15% годовых

( Читать дальше )

Капитализация компании, стоимость акции

- 28 февраля 2019, 09:26

- |

какая выгода компании от :

-высокой

-примерно объективной

-низкой

цены её акции ? какая им разница?

может где то есть на смартлабе или ещё где про это есть материал почитать?

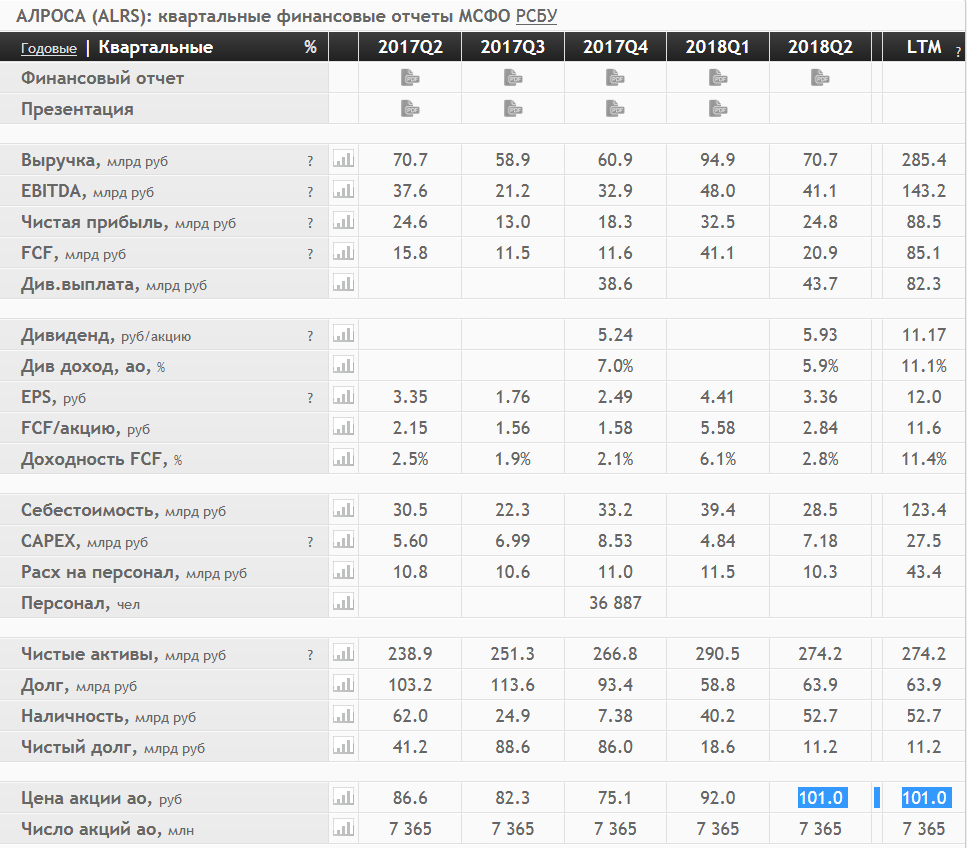

Подскажите - это ошибка или я не понимаю логики? Почему цена акции на последний отчетный период равна текущей цене? От этой цены считается капитализация, коэффициенты и т.п.

- 30 августа 2018, 11:52

- |

Признаки того, что цена акции продолжит расти

- 26 апреля 2017, 12:53

- |

Разве не прекрасно было бы иметь навык, благодаря которому достаточно посмотреть на график акции и знать наверняка, что ее цена готова пойти вверх? Об этом, конечно же, мечтает каждый трейдер. Именно это ежедневно пытаются делать новички и опытные трейдеры. И это — одна из наиболее сложных задач.

Разве не прекрасно было бы иметь навык, благодаря которому достаточно посмотреть на график акции и знать наверняка, что ее цена готова пойти вверх? Об этом, конечно же, мечтает каждый трейдер. Именно это ежедневно пытаются делать новички и опытные трейдеры. И это — одна из наиболее сложных задач.

Хотя невозможно со 100% уверенностью предсказать, что собирается делать акция, можно выделить три признака, которые каждый трейдер может использовать для повышения своих шансов на точное определение точки входа в позицию, после чего начнется рост цены акции. В данной статье мы рассмотрим эти 3 признака, а также 3 конкретных метода, используя которые вы сможете получать качественные торговые сигналы.

Одна из самых трудных вещей для каждого трейдера...

Читать дальше: https://utmagazine.ru/posts/20121-priznaki-togo-chto-cena-akcii-prodolzhit-rasti

( Читать дальше )

Признаки того, что цена акции продолжит расти

- 21 апреля 2017, 12:43

- |

Разве не прекрасно было бы иметь навык, благодаря которому достаточно посмотреть на график акции и знать наверняка, что ее цена готова пойти вверх? Об этом, конечно же, мечтает каждый трейдер. Именно это ежедневно пытаются делать новички и опытные трейдеры. И это — одна из наиболее сложных задач.

Разве не прекрасно было бы иметь навык, благодаря которому достаточно посмотреть на график акции и знать наверняка, что ее цена готова пойти вверх? Об этом, конечно же, мечтает каждый трейдер. Именно это ежедневно пытаются делать новички и опытные трейдеры. И это — одна из наиболее сложных задач.

Хотя невозможно со 100% уверенностью предсказать, что собирается делать акция, можно выделить три признака, которые каждый трейдер может использовать для повышения своих шансов на точное определение точки входа в позицию, после чего начнется рост цены акции. В данной статье мы рассмотрим эти 3 признака, а также 3 конкретных метода, используя которые вы сможете получать качественные торговые сигналы.

Одна из самых трудных вещей для каждого трейдера — постараться «поймать дно» конкретной акции. Дном акции называют момент достижения ценой нижней точки, с которой начинается восходящий тренд. Безусловно, каждый хотел бы покупать на Low и продавать на High. Но учитывая, что на цену акции влияет множество переменных (макроэкономические показатели, политические и экономические события), вряд ли можно точно определить, что в конкретный момент времени цена акций находится на дне.

( Читать дальше )

Подсказка Сечина или почему Роснефть будет стоить 510 рублей.

- 14 декабря 2016, 00:23

- |

Куда дальше? Какие дальнейшие прогнозы? Что ждать от Роснефти? Коррекцию или продолжение роста?

Многие аналитики сейчас впали в ступор и не понимают, как себя дальше будет вести Роснефть.

Даже уважаемый А.Верников предлагал сегодня шортить Роснефть на канале РБК.

А ведь ответ, по-моему, лежит на поверхности.

И этот ответ в виде подсказки уже давно всему рынку дал самый главный человек в Роснефти — И.И.Сечин.

Разберем подробнее.

Предыстория этой очередной немного странной идеи была изложена еще неделю назад вот в этом посте:

smart-lab.ru/blog/367779.php

Но, по всей видимости, в мои расчеты тогда неделю назад закралась ошибка.

Сдается мне, что я не совсем верно интерпретировал слова И.И.Сечина, которые он сказал В.В.Путину.

А сказано было дословно следующее:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс