Информация

Блог им. Stanis

БА + Опционы = Плюс

- 27 марта 2025, 11:27

- |

Дисклеймер: для тех, кому важен параметр P@L в трейдинге и плановая доходность

Стандартная стратегия FENCE в опционах — это защитная стратегия, которая используется для защиты имеющихся активов (БА) от потенциального снижения цен.

При этом она ограничивает потенциальную прибыль.

Суть стратегии: инвестор использует три опциона, чтобы создать диапазон стоимости вокруг основной позиции (БА):

- Продажа опциона «колл» с ценой исполнения выше текущей цены актива.

- Покупка опциона «пут» с ценой исполнения на уровне или чуть ниже текущей цены актива.

- Продажа опциона «пут» со страйком ниже страйка первого опциона «пут».

Все опционы в стратегии должны иметь одинаковые даты истечения срока действия.

Преимущества стратегии:

- возможность зафиксировать стоимость инвестиций до истечения срока действия опционов;

- потенциально компенсирует затраты за счёт сбора премии.

Недостатки:

Стратегия fence может применяться к различным активам, включая акции, индексы, товары и валюту.

То есть для ваших активы в статусе LONG, выражаясь биржевым языком.

Естественно, что FENCE можно рационализировать и видоизменить за счет календарности и синтетики.

При желании и понимании, как построить более сложные контсрукции.

К написанному можно добавить, что, вероятно, возможна и стратегия антиFENCE для активов в статусе SHORT.

Особенно это перспективно в наших реалиях для вечных фьючерсов с положительным стабильным фандингом.

Если кто-то так и делает, поделитесь комментами.

Ведь фандинг и антифандинг связаны в тандеме, и на этом можно зарабатывать.

С 1 апреля нормативная ЕДП по версии ЦБ РФ включает и ОПЦИОНЫ.

Но, увы, не знаю ни одного брокера, который бы полностью дал такие широкие возможности для трейдинга с рассчитанным доходом.

Поэтому отдельные подобные стратегии работают отлично на основе моно БА, но получить эффект синергии возможно только в пуле всех активов ( акции, облигации, валюта, индексы, товары, драгметаллы, деривативы).

Торгуйте своими любимыми активами.

Но не забывайте про риски и хеджинг.

Всем удачи!

теги блога Stanis

- Индия

- срочный рынок

- CNYRUB

- eurrub

- FORTS

- IMOEX

- quik

- RGBI

- Si

- автопром

- акции

- аналитика

- арбитраж

- аэрофлот

- банки

- БРИКС

- брокеры

- бюджет

- валютные опционы

- валютные фьючерсы

- вечные фьючерсы

- вечный фьючерс

- волатильность

- вопрос

- ВТБ

- втб брокер

- газпром

- гарантийное обеспечение

- геополитика

- ГО

- дивиденды

- доллар

- доллар рубль

- золото

- иис

- инвестиции в недвижимость

- Индекс МБ

- инфляция

- инфляция в России

- календарные спрэды

- календарь инвестора

- керри-трейд

- Китай

- Ключевая ставка ЦБ РФ

- коллатеральные фьючерсы

- конференция смартлаба

- криптовалюта

- лчи 2021

- ЛЧИ 2023

- маржируемые опционы

- Минфин

- Московская Биржа

- налогообложение на рынке ценных бумаг

- натуральный газ

- нефть

- Новости

- облигации

- обучение опционам

- опционы

- опционы . Софт для трейдера

- опционы SPY

- опционы волатильность

- опционы на SI

- опционы на доллар

- открытие брокер

- оффтоп

- парный трейдинг

- позиционный трейдинг

- политсрач

- премиальные опционы

- природный газ

- Россия

- самолет

- санкции

- санкции сша

- сахар

- сбербанк

- СВО

- синтетика

- смартлаб

- СПб Биржа

- спрэды

- статистика

- стрэддл

- тарифы брокеров

- торговые сигналы

- торговый софт

- трейдинг

- Украина

- фандинг

- форекс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- хеджирование

- ЦБ РФ

- экономика

- экономика России

- юань

основная формула приведена в заголовке.

остальное — вариации на тему БА или отдельных опционов через синтетику.

вместо +БА можем использовать +С-Р, например.

или использовать следующую дату экспирации ( неделя, месяц, 3 месяца)

сам любитель LEAPS, поэтому тоже их использую.

но многие торгуют только ближними сериями.

вот вам и вся конструкция с индивидуальным пошивом )))

также есть огромный потенциала премиальных опционов на акции, гле есть ММ, ликвидность и первые вечные фьючи на Сбер, Газпром, золото и IMOEX.

поэтому конструкций может быть великое множество.

если понятен общий принцип, то возможны любые варианты.

мне симпатичнее вариант заменять

БА = 2С на ЦС или даже просто 1С глубоко в деньгах.

для экономии ГО.

еще выгоднее держать вечные фьючи, но там фандинг нужно нейтрализовать.

короче, все зависит от размера депо и вашей фантазии ).

нет, это просто отличная конструкция!

отличная от других в плане простоты управления и гибкости в выборе приемлемой доходности.

ведь по мере развития ситуации можно роллировать ценовой диапазон.

в общем, стратегия универсальна и очень комфортна.

главное, чтобы с 1 апреля были неттинг строго по бирже, а не по особому видению брокера, и доступ к премиальным опционам без ограничений.

и тогда ЕДП можно самому себе создать даже на моносчете, то есть только на FORTS.

все написано давно до нас )))

я не гуру и не инфоцыган.

просто практик с личным субъективным опытом.

если что-то полезное вам попадается, в отдельной папке или Избранном оставляйте.

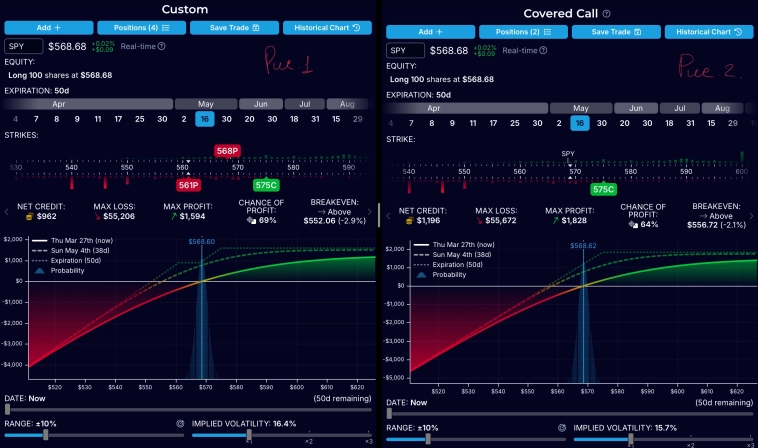

Так как автор не привел дельты опционов, хотя бы для ориентира, построил конструкцию по своему усмотрению, но согласно приведенной формуле.

Может чего-то не понимаю, но чем предлагаемая позиция (рис1) принципиально отличается от покрытого колла (рис2), кроме того что больше ног, соответственно больше уплаченной комиссии и больше потерь на спреде ?

отвечу очень кратко.

главное отличие это zero hedge ( нулевой хедж).

а конкретные дельты и БА зависят от вашего выбора.

покрытый колл это не хедж, а лишь частичная защита.

в случае глубокого прорыва вниз он не спасает от убытков.

по версии, например, Алора на мейкерские сделки комиссия 0.

торгуйте с адекватным брокером.

Stanis, вы сами пробовали собирать подобную конструкцию в реале как вы говорите на мейкерских сделках, хотя бы на несколько десятков тыс. ?

Успешно? Мне искренне интересно, как на не ликвидном опционном рынке РФ можно собирать конструкции из нескольких ног, мейкерскими сделками и в итоге иметь то что изначально задумывалось, а не полностью скосабоченный профиль. Поделитесь опытом реальных сделок. Правда интересно.

вас понял.

вы же на америке, а не у нас торгуете.

а у нас есть опционный деск для крупных объемов.

где вас прокотируют практически на любой сайз.

на сайте биржи есть список (неполный) подобных брокеров.

это провайдеры ликвидности для крупных заявок.

в основном для институционалов, но и состоятельные клиенты-физики иногда пользуются этим сервисом.

увы, сво накрыла медным тазом контору, где работал с такими объемами (санкции).

поэтому в последние годы мой личный опыт реальных хедж-сделок связан с ПРЕМИАЛЬНЫМИ опционами, но тут много подводных камней было.

с этого года стало полегче, но пока это в тестовом режиме.

лимиты понемногу увеличиваю, но акцент отдаю более прибыльным арбитражам.

как-то так.

подобные конструкции активно торгуют коллеги.

но они непубличны или, как BR, выкладывают посты на СЛ со скринами и тут же их удаляют.

то ли суеверны, то ли берегут свои «граали» ((.

например,

+БА/+Р с коэффициентом покрытия БА это полный хедж от движения курса вниз любого БА.

классическая формула

+БА+P-C (- Р) для fence и zero hedge.

(пут в продаже факультативно и обычно подальше вне денег и краткосрочно).

но ваш вопрос был же насчет защиты от глубокого движения вниз.

поэтому привел краткую формулу.

отлично, но ГО великовато.

обратите внимание на премиальники Сбера и Газпрома.

да и другие.

обычно после 11 часов там появляется и ММ.

можно еще золото и IMOEX через премиальники расторговывать.

но кому что ближе.

в опционике грааль простой, который вывел для себя -арбитраж и кэрри-трейд.

примерно так, возможно, торгует Богемская Рапсодия.

на разнице волатильностей или цен.

но нужно понимать НЕлинейность, так как именно она с трудом понимается большинством.