SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

теги блога moneymaker

- algo

- algotrading

- ATR

- brent

- brent oil

- CME

- EURUSD

- forex

- FORTS

- GC

- ninja trader

- oil

- quik

- robot

- TED

- адаптивность

- алгоритм

- алгоритмическая торговля

- алгоритмический трейдинг

- алгоритмы

- алготрейдинг

- бабочки

- брент

- видео

- волатильность

- вопросы

- ВТБ

- грааль

- демо

- дневик

- дневник

- евробакс

- жж

- записи

- золото

- идея

- индикатор

- итоги дня

- Итоги недели

- квик

- комбайн

- конкурс

- контр-тренд

- лонг

- лоси

- ЛЧИ

- начало

- нефть

- ниньзя

- Новости

- обвал рынка

- обоснование

- обучение

- оптимизация

- оптимизация роботов

- опыт

- отбор

- оффтоп

- падение

- паттерн

- планы

- позитив

- проблемы

- проп трейдинг

- размышления

- риск менеджмент

- робот

- роботостроение

- роботостроительство

- робототорговля

- роботы

- РТС

- рынок

- сайт

- самосовершенствование

- смартлаб

- СМЕ

- стратегия

- тестинг стратегии

- тесты

- тильт

- торговая система

- торговля

- торговля роботами

- торговля руками

- торговля ручками

- торговые роботы

- торговый план

- трейд

- трейдинг

- трейды

- тренд

- трендовые стратегии

- улучшения

- успех

- учеба

- форекс

- фундаментальный анализ

- хакер

- цитата

мне лично wealth-lab Больше по душе. он клевый в плане визуализации результатов

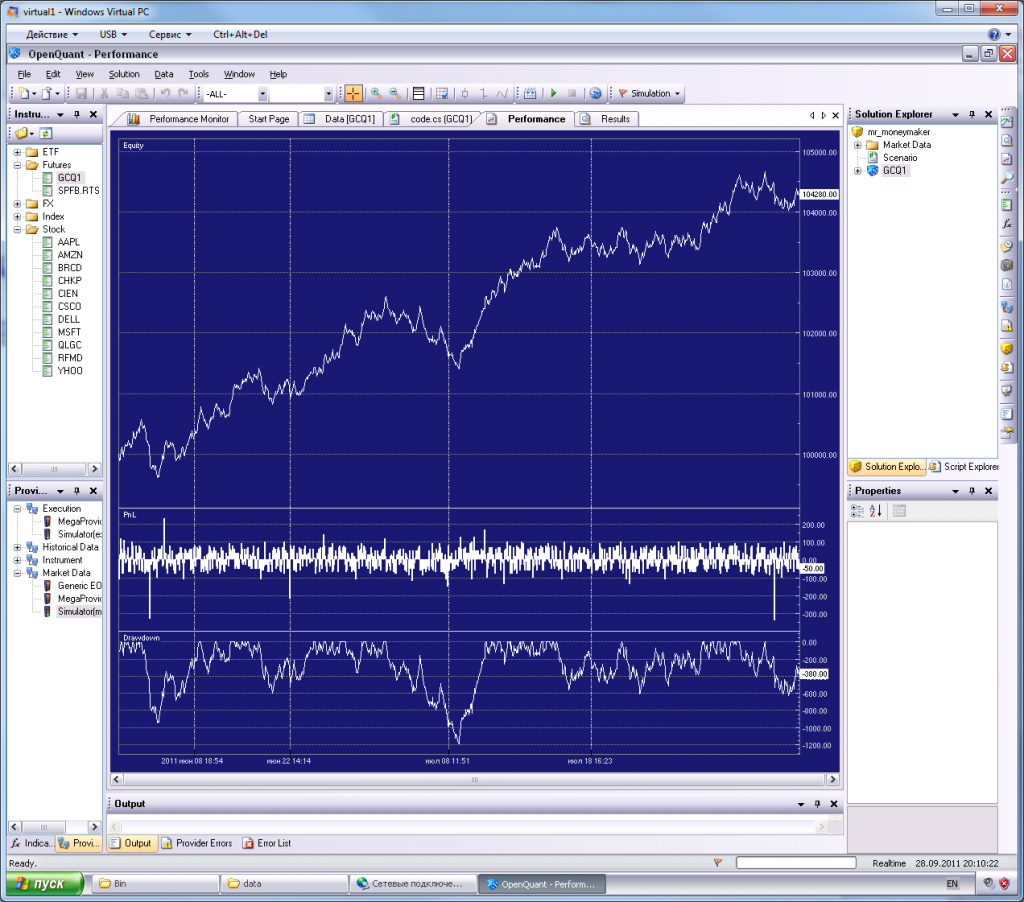

Не знаю ни одного робота, который бы повторил тесты в реале.

И это понятно.

в openquant свой встроенный язык/правила, или тоже с#?

так как сейчас ищу платформу где можно торговые идеи прогонять а уже потом их кодеру расписывать.

а комиссия — 200$ — не критична.

проскалзывания учтены на 50% (стопы порой были больше, чем макс. установленные, т.е. исполнялись по тикам)

на самом деле, это PnL в какой-то момент времени, а не за закрытую сделку. сделки по системе даже не каждый день

статы нет — согласен, не все ж сразу. тока вчера вечером добыли тиковые данные за 2011 и 2010

выслушаю ваше вью на его тему))

Если будут какие-то мысли — с удовольствием подскажу…