SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. abncapital

U.S. Treasuries - бесплатное обслуживание долга

- 30 января 2012, 15:50

- |

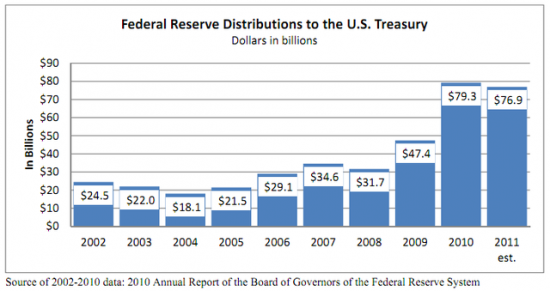

Федеральный резерв заработал в 2011 году по предварительным оценкам 76.9 млрд долларов при среднем балансе ценных бумаг в 2.52 трлн выходит просто превосходная доходность в 3.05%.

Сейчас ФРС получает в 3-3.5 раза больше, чем в докризисные времена.

Но уникальность ситуации заключается в том, что чистую прибыль ФРС направляет в Казначейство. А это значит, что сумма обслуживания долга, который находится на балансе ФРС для Казначейства равна нулю.

Схема богодельни работает следующим образом:

1. Казначейства США эмитирует бонды, которые скупают жирные коты.

2. ФРС скупает у жирных котов бонды к себе на баланс.

3. Казначейство платит ФРС проценты по облигациям.

4. На следующий год ФРС возвращает Казначейству весь объем платежей и еще в придачу прибыль от других активов.

5. В конечном итоге сумма обслуживания долга стремится к нулю, тогда как весь мир в этот момент думает, каким образом снизить ставки по облигациям, чтобы облегчить долговое бремя и нагрузку на бюджет?

ФРС, как держатель бондов гарантирует безлимитный выкуп, иными словами спрос гарантирован в любой момент по принципу «по первому требованию».

ФРС гарантирует удержание бондов на своем балансе любой необходимый период времени, тогда как частные или иностранные инвесторы могут начать бежать из этого дерьма в любой момент.

В действительности обслуживание долга, находящиеся на балансе ФРС не стоит ничего, т.к. ФРС в последствии возвращает все платежи в Казначейство.

В итоге, ФРС идеальный держатель трежерис, который никогда не кинет, всегда придет на помощь и при этом возвращает процентные платежи.

Из этого следует, чтобы решить все проблемы, то достаточно весь долг федерального правительства перевести на баланс ФРС, т.е. полностью монетизировать долг?

Но есть нечто, что меня волнует. Этот сценарий предполагает обрушение U.S. Treasuries и бакса, с потерей доллара статуса резервной валюты и мощное усиление инфляции. Преимущество США, как раз в том, что через позиции доллара и U.S. Treasuries на мировых финансовых рынках, они аккумулируют и агрегируют мировой финансовый капитал у себя. Через международную торговлю, где участвует доллар, через приток капитала в бонды, через рост долговых обязательств и денежной массы они формируют мощную платформу.

Доллар, по сути обеспечивает долговыми обязательствами США и если этот фактор исключить в виде перевода долга на баланс ФРС, то где окажется доллар? Очевидно, что в полной заднице. Однако, им удалось перевести в ФРС более 1.6 трлн U.S. Treasuries что составляет около 15% от всего объема долга федерального правительства и при этом вывести бакс на траекторию укрепления. А там глядишь под шумок еще 50% долга переведут.

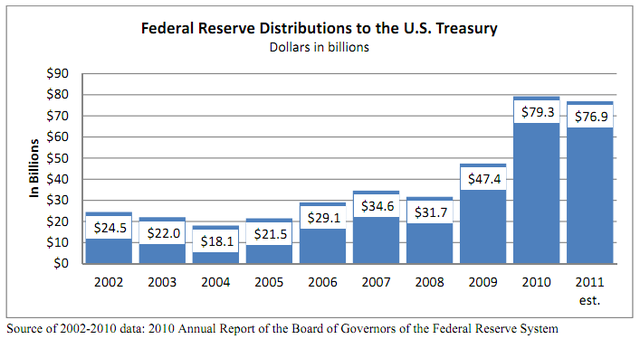

Сейчас ФРС получает в 3-3.5 раза больше, чем в докризисные времена.

Но уникальность ситуации заключается в том, что чистую прибыль ФРС направляет в Казначейство. А это значит, что сумма обслуживания долга, который находится на балансе ФРС для Казначейства равна нулю.

Схема богодельни работает следующим образом:

1. Казначейства США эмитирует бонды, которые скупают жирные коты.

2. ФРС скупает у жирных котов бонды к себе на баланс.

3. Казначейство платит ФРС проценты по облигациям.

4. На следующий год ФРС возвращает Казначейству весь объем платежей и еще в придачу прибыль от других активов.

5. В конечном итоге сумма обслуживания долга стремится к нулю, тогда как весь мир в этот момент думает, каким образом снизить ставки по облигациям, чтобы облегчить долговое бремя и нагрузку на бюджет?

ФРС, как держатель бондов гарантирует безлимитный выкуп, иными словами спрос гарантирован в любой момент по принципу «по первому требованию».

ФРС гарантирует удержание бондов на своем балансе любой необходимый период времени, тогда как частные или иностранные инвесторы могут начать бежать из этого дерьма в любой момент.

В действительности обслуживание долга, находящиеся на балансе ФРС не стоит ничего, т.к. ФРС в последствии возвращает все платежи в Казначейство.

В итоге, ФРС идеальный держатель трежерис, который никогда не кинет, всегда придет на помощь и при этом возвращает процентные платежи.

Из этого следует, чтобы решить все проблемы, то достаточно весь долг федерального правительства перевести на баланс ФРС, т.е. полностью монетизировать долг?

Но есть нечто, что меня волнует. Этот сценарий предполагает обрушение U.S. Treasuries и бакса, с потерей доллара статуса резервной валюты и мощное усиление инфляции. Преимущество США, как раз в том, что через позиции доллара и U.S. Treasuries на мировых финансовых рынках, они аккумулируют и агрегируют мировой финансовый капитал у себя. Через международную торговлю, где участвует доллар, через приток капитала в бонды, через рост долговых обязательств и денежной массы они формируют мощную платформу.

Доллар, по сути обеспечивает долговыми обязательствами США и если этот фактор исключить в виде перевода долга на баланс ФРС, то где окажется доллар? Очевидно, что в полной заднице. Однако, им удалось перевести в ФРС более 1.6 трлн U.S. Treasuries что составляет около 15% от всего объема долга федерального правительства и при этом вывести бакс на траекторию укрепления. А там глядишь под шумок еще 50% долга переведут.

теги блога Bobby Axelrod (ABN Capital)

- AAPL

- ABN Capital

- ABNCapital

- Apple

- AUDUSD

- BRENT

- CHMF

- DJI

- Dow

- ES

- EUR USD

- EURUSD

- FB

- frts

- GAZP

- Gold

- GZH3

- HLF

- HYDR

- JPMorgan

- micex

- NLMK

- RiH3

- rim2

- RIM3

- RIU

- RIU2

- riz2

- ROSN

- RSX

- RTSI

- S&P500

- SBRF

- Si

- Silver

- SmartLab Challenge 2013

- SPY

- TRNF

- TRNFP

- TSLA

- USDX

- vix

- WTI

- абн капитал

- Акрон

- Веселье

- втб

- ВТО

- газпром

- ГМК НорНикель

- Евро

- евродоллар

- золото

- кипр

- лукойл

- магнит

- ммвб

- ммвб10

- нефть

- НЛМК

- Новатэк

- Обама

- опрос

- оффтоп

- портфель акций

- Путин

- Ри

- Рим3

- риу

- робот

- роботы

- Роснефтегаз

- роснефть

- россия

- ртс

- рубль

- РусГидро

- рынок

- сбер

- сбербанк

- северсталь

- серебро

- Сечин

- СИПИ

- смартлаб

- СП500

- статистика

- теханализ

- технический анализ

- торговые сигналы

- транснефть

- тренд

- уралкалий

- урка

- фискальный обрыв

- ФРС

- шорт

- Шорт RIH2

- юкос

- юмор

А механизм монетизации долга показан верно.

На шаге 6 приходим в то же самое состояние, что было на шаге №1. И вопрос только один накуя надо было вообще выпускать какой-то «долг»?

Ну а то, что делает ФРС в этом случае совершенно очевидно — она просто уничтожает эту лишнюю сущность.

В сухом остатке — ровно то же, что было с самого начала. 100 долларов эмиссии. А «долг» — это ДВОЙНОЙ СЧЁТ.