SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. kudesnik

Пересмотр прогноза дивидендов ФСК за 2017 г. Повышаем ставки!

- 28 ноября 2017, 14:04

- |

Исходные данные ФСК ЕЭС:

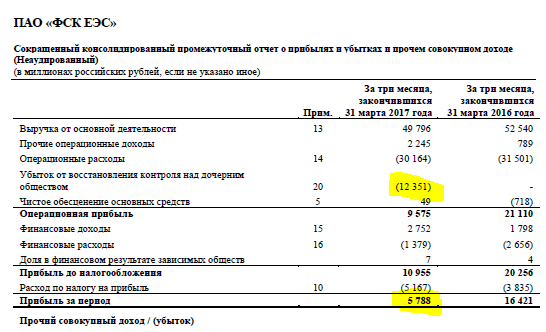

1. Прибыль МСФО за 3 квартал 2017 года: 43 млрд. руб.

2. До конца года ожидается поступление прибыли от техприсоединений 18 млрд. руб.

3. Нурэнерго снова признано банкротом, что вернет в операционную прибыль около 12 млрд. руб. в годовом отчете.

4. На инвестиции, согласно последним корректировкам инвестпрограммы, будет направлено 9 млрд руб из чистой прибыли.

5. Для расчета возможной прибыли от передачи ЭЭ за 4 квартал, рассмотрим внимательно отчет за 1 кв. 2017 года

дивидендов ФСК за 2017 г. Повышаем ставки!" title="Пересмотр прогноза дивидендов ФСК за 2017 г. Повышаем ставки!" />

дивидендов ФСК за 2017 г. Повышаем ставки!" title="Пересмотр прогноза дивидендов ФСК за 2017 г. Повышаем ставки!" />

На прибыль негативно повлияла отмена банкротства Нурэнерго. Реальная же прибыль первого квартал составила 18 млрд руб, что осталось незамеченным всеми участниками рынка. Прибыль третьего квартала — также 18 млрд.

Исходя из этих цифр, можно предположить, прибыль от передачи ЭЭ за зимний 4-й квартал, составит сопоставимую сумму 18 млрд руб. (хотя мне кажется вполне стоит ориентироваться и на 20 млрд руб!)

Подведем итоги, подсчитав вероятную годовую прибыль МСФО за 2017 год:

2017 МСФО = 43 + 12(Нурэнерго) + 18(ТП) + 18(4 кв) = 91 млрд. руб.

Для расчета базы для выплаты дивидендов, согласно распоряжению правительства №1094-р, вычтем из этой суммы 20 млрд. руб. по году за техприсоединения и 9 млрд руб на инвестиции из чистой прибыли:

91 — 20(ТП) — 9(Инвестиции) = 62 млрд. руб.

50% от данной суммы составит 31 млрд. руб.,

что означает выплату на 1 акцию 2.4 копейки.

А это 14,5% ДД по текущим ценам.

Выглядит на первый взгляд фантастикой, однако сложно спорить с цифрами.

Уверен, 4-й квартал расставит всё по своим местам и вернет привлекательность акциям ФСК.

PS. ИНТЕР РАО может выплатить за 2017г сопоставимую с прошлым годом сумму дивидендов, которая также будет выплачена акционерам ФСК промежуточными дивидендами за 1 квартал, как это было в этом году.

PPS. Держу лонг в ФСК.

Ответственность за все ваши решения на фондовом рынке — несете только вы сами. Принимайте решения своей головой.

1. Прибыль МСФО за 3 квартал 2017 года: 43 млрд. руб.

2. До конца года ожидается поступление прибыли от техприсоединений 18 млрд. руб.

3. Нурэнерго снова признано банкротом, что вернет в операционную прибыль около 12 млрд. руб. в годовом отчете.

4. На инвестиции, согласно последним корректировкам инвестпрограммы, будет направлено 9 млрд руб из чистой прибыли.

5. Для расчета возможной прибыли от передачи ЭЭ за 4 квартал, рассмотрим внимательно отчет за 1 кв. 2017 года

дивидендов ФСК за 2017 г. Повышаем ставки!" title="Пересмотр прогноза дивидендов ФСК за 2017 г. Повышаем ставки!" />

дивидендов ФСК за 2017 г. Повышаем ставки!" title="Пересмотр прогноза дивидендов ФСК за 2017 г. Повышаем ставки!" />На прибыль негативно повлияла отмена банкротства Нурэнерго. Реальная же прибыль первого квартал составила 18 млрд руб, что осталось незамеченным всеми участниками рынка. Прибыль третьего квартала — также 18 млрд.

Исходя из этих цифр, можно предположить, прибыль от передачи ЭЭ за зимний 4-й квартал, составит сопоставимую сумму 18 млрд руб. (хотя мне кажется вполне стоит ориентироваться и на 20 млрд руб!)

Подведем итоги, подсчитав вероятную годовую прибыль МСФО за 2017 год:

2017 МСФО = 43 + 12(Нурэнерго) + 18(ТП) + 18(4 кв) = 91 млрд. руб.

Для расчета базы для выплаты дивидендов, согласно распоряжению правительства №1094-р, вычтем из этой суммы 20 млрд. руб. по году за техприсоединения и 9 млрд руб на инвестиции из чистой прибыли:

91 — 20(ТП) — 9(Инвестиции) = 62 млрд. руб.

50% от данной суммы составит 31 млрд. руб.,

что означает выплату на 1 акцию 2.4 копейки.

А это 14,5% ДД по текущим ценам.

Выглядит на первый взгляд фантастикой, однако сложно спорить с цифрами.

Уверен, 4-й квартал расставит всё по своим местам и вернет привлекательность акциям ФСК.

PS. ИНТЕР РАО может выплатить за 2017г сопоставимую с прошлым годом сумму дивидендов, которая также будет выплачена акционерам ФСК промежуточными дивидендами за 1 квартал, как это было в этом году.

PPS. Держу лонг в ФСК.

Ответственность за все ваши решения на фондовом рынке — несете только вы сами. Принимайте решения своей головой.

теги блога kudesnik

- 2017

- 2018

- apple

- quik

- S&P500

- S&P500 фьючерс

- SAP

- SAP ERP

- Tesla

- USA

- USD

- Альфа

- аэрофлот

- Башнефть

- Биржа СПБ

- БКС

- брокеры

- все только начинается

- госзакупки

- Дивиденды

- доллар

- закупки

- защитный актив

- импортозамещение

- Квик

- китай

- коррекция

- кризис

- МРСК

- МРСК Волги

- МРСК Сибири

- МРСК Центра и приволжья

- МРСК ЦП

- НДС

- Открытие

- ПО

- правительство

- прогноз

- Россети

- ростелеком

- рубль

- санкции

- сбербанк

- сети

- сиплый

- торговая война Китай - США

- Трамп

- ФРС

- ФСК Россети

- ЦП

- электроэнергетика

- Юмор

Черти они конченные, вот что меня смущает, с прошлого года как обещали 50% от чистой прибыли и кинули… Поэтому и считать что-то и высчитывать — все это мартышкин труд по моему во всех компаниях с госучастием...

В портфеле держу, в конце концов должны же в нем быть акции ))) мало ли, вдруг что наладиться, а пока больше докупаю ОФЗ и акции американских компаний, а на наши акции трачу в основном дивы от них же и то теперь частично…

Сейчас ситуация уже изменилась, действует распоряжение правительства 1094-р, которое обязывает платить не менее 50% от скорректированной МСФО. Отступить от него вряд ли получится.

Все предусмотренные распоряжением коррекции прибыли я учел в текущей статье.

Мне тоже нужны облигации. у меня была идея, что в случае введения запрета на покупку российского госдолга стоимость облигаций должна упасть. Западные банки прогнозируют снижение на 50-150 б.п., тогда и прикупить ОФЗ. Как вам такая идея?

Но думаю все это ерунда, допустим запрет на покупку ОФЗ сделают еще более жестким и их совсем не станут покупать иностранцы и начнут массово выходить из ОФЗ, доходность по ним и сейчас от 7,5% до 11% в зависимости от того ОФЗ с постоянным или переменным купоном, а если цена начнет снижаться, то доходность будет еще выше, думаю их выкупят местные инвестиционные фонды и банки, да снижение какое-то будет, но не сильно существенное, чтобы именно этого ждать, проще купить и уже сейчас получать НКД...

ОФЗ начнет сильно снижаться когда резиденты станут выходить из них, а это может случиться только при обесценивании рубля, как уже было в 2014 году...

Ну это конечно только мое мнение может быть вы и окажитесь правы…