SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Stvolinsky

Маркет-тайминг - реален или нет?

- 05 июня 2020, 12:40

- |

Жили-были три хомяка.

Раз в год, в начале января им платили премию 100 рублей. И хомяки — а это были настоящие хомяки — эту премию инвестировали.

Начали они свои инвестиции в 2004 году. (Просто с этого года я нашёл данные по полной доходности индекса Мосбиржи.)

С тех пор прошло 17 зим — хомяки инвестировали по 1700 рублей и решили померяться капиталами.

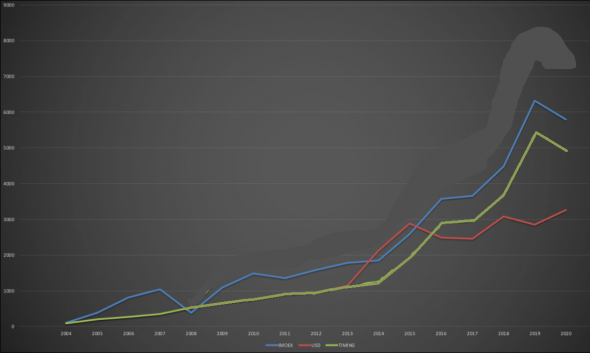

Первый хомяк каждый год покупал доллар и клал под матрасик. 1 июня 2020 года его капитал составил 3263 рубля — вырос почти в два раза от суммы взносов.

Второй хомяк каждый год покупал индекс полной доходности Мосбиржи. 1 июня 2020 года его капитал составил 5793 рубля. Рост в три с лишним раза от суммы взносов. Обрадовался второй хомяк и наполнилось его сердце патриотизмом.

Но тут раскрыл свою доходность третий хомяк, который решил попробовать схему простейшего маркет-тайминга. Его доход составил 7406 рублей — в 4.35 раза от суммы взносов.

Хомяки сравнили графики доходности и попросили третьего рассказать секрет.

Третий хомяк использовал простейшую до примитива схему. Он же где-то слышал, что надо покупать, когда дёшево. Тогда он решил узнать среднюю цену за прошедший год и накинул среднюю за 52 недели на график доллара и на график индекса ММВБ. Получил вот такие картинки:

И каждый год первого января, получив премию, он смотрел на свои графики и прикидывал, что сейчас дешевле относительно среднегодовой цены — доллар или индекс Мосбиржи. Если индекс был дешевле — хомяк покупал индекс. Если доллар был дешевле — хомяк покупал доллар и клал под матрасик. И ждал, пока индекс станет дешёвым, чтобы поменять свои доллары и купить индекс в следующем году или через пару лет.

В итоге в 2004, 2005, 2006, 2007 и 2008 годах — пока индекс рос немыслимыми темпами — хитрый хомяк покупал доллар и клал под матрасик.

1 января 2009 года индекс, наконец, стал дешевле годовой средней — и хомяк вложил в него все свои доллары.

В 2010 и 2011 году индекс 1 января был дорог и хомяк покупал на свою премию доллары.

В 2012 году индекс 1 января был дёшев и хомяк докупил его на все свои запасы.

В 2013 и 2014 году хомяк снова копил доллары и вложил их 1 января 2015 года, а потом купил индекс и в 2016 году.

2017 и 2018 год снова покупались доллары, в 2019 был куплен индекс.

В 2020 — снова покупались доллары.

Это предельно тупая схема. Здесь хомяки ни разу не продавали акции. Здесь нет учёта долларовой доходности — если бы третий хомяк клал доллары не под матрасик, а вкладывал их в еврооблигации — его доход был бы ещё больше.

Инвестиционное решение принимается один раз в год — 1 января. Сделки проводятся по далеко не лучшим ценам в году. Но даже эта схема позволяет не покупать акции дорого и накапливать кэш, чтобы купить их, когда они недороги. А хомячкам — если они настоящие хомячки — больше ничего и не надо.

Раз в год, в начале января им платили премию 100 рублей. И хомяки — а это были настоящие хомяки — эту премию инвестировали.

Начали они свои инвестиции в 2004 году. (Просто с этого года я нашёл данные по полной доходности индекса Мосбиржи.)

С тех пор прошло 17 зим — хомяки инвестировали по 1700 рублей и решили померяться капиталами.

Первый хомяк каждый год покупал доллар и клал под матрасик. 1 июня 2020 года его капитал составил 3263 рубля — вырос почти в два раза от суммы взносов.

Второй хомяк каждый год покупал индекс полной доходности Мосбиржи. 1 июня 2020 года его капитал составил 5793 рубля. Рост в три с лишним раза от суммы взносов. Обрадовался второй хомяк и наполнилось его сердце патриотизмом.

Но тут раскрыл свою доходность третий хомяк, который решил попробовать схему простейшего маркет-тайминга. Его доход составил 7406 рублей — в 4.35 раза от суммы взносов.

Хомяки сравнили графики доходности и попросили третьего рассказать секрет.

Третий хомяк использовал простейшую до примитива схему. Он же где-то слышал, что надо покупать, когда дёшево. Тогда он решил узнать среднюю цену за прошедший год и накинул среднюю за 52 недели на график доллара и на график индекса ММВБ. Получил вот такие картинки:

И каждый год первого января, получив премию, он смотрел на свои графики и прикидывал, что сейчас дешевле относительно среднегодовой цены — доллар или индекс Мосбиржи. Если индекс был дешевле — хомяк покупал индекс. Если доллар был дешевле — хомяк покупал доллар и клал под матрасик. И ждал, пока индекс станет дешёвым, чтобы поменять свои доллары и купить индекс в следующем году или через пару лет.

В итоге в 2004, 2005, 2006, 2007 и 2008 годах — пока индекс рос немыслимыми темпами — хитрый хомяк покупал доллар и клал под матрасик.

1 января 2009 года индекс, наконец, стал дешевле годовой средней — и хомяк вложил в него все свои доллары.

В 2010 и 2011 году индекс 1 января был дорог и хомяк покупал на свою премию доллары.

В 2012 году индекс 1 января был дёшев и хомяк докупил его на все свои запасы.

В 2013 и 2014 году хомяк снова копил доллары и вложил их 1 января 2015 года, а потом купил индекс и в 2016 году.

2017 и 2018 год снова покупались доллары, в 2019 был куплен индекс.

В 2020 — снова покупались доллары.

Это предельно тупая схема. Здесь хомяки ни разу не продавали акции. Здесь нет учёта долларовой доходности — если бы третий хомяк клал доллары не под матрасик, а вкладывал их в еврооблигации — его доход был бы ещё больше.

Инвестиционное решение принимается один раз в год — 1 января. Сделки проводятся по далеко не лучшим ценам в году. Но даже эта схема позволяет не покупать акции дорого и накапливать кэш, чтобы купить их, когда они недороги. А хомячкам — если они настоящие хомячки — больше ничего и не надо.

теги блога Пёс по кличке Счастливчик

- 2020

- finex etf

- POLY

- RTS

- S&P500

- The Big Short

- акции

- Алроса

- американский рынок

- БКС

- Газпром

- график

- дневник

- долгосрок

- доллар

- ИИС

- инвестирование

- инвестиции

- иностранные акции

- инфляция

- итоги

- итоги 2019

- итоги августа

- Итоги года

- итоги месяца

- кризис 2020

- купил и держи

- лось

- Лукойл

- ММВБ

- мтс

- невезение

- недвижимость

- нефтгеазовый сектор

- Нефть

- нефть в рублях

- новичок на рынке

- обзор

- облигации

- ОФЗ

- оффтоп

- ПИФ

- Полиметалл

- портфель

- портфель инвестора

- прогноз

- РТС

- сбербанк

- стратегия

- Торговые войны

- трейдинг

- ФРС

- фьючерс MIX

- хомяки

- Юнипро

GAURANGA правильно всё написал.

Тимофей целую книгу написал про то, что ТА не работает,

а вы опять со своими мувингами… Банить вас надо ))

тока спекуляция спасёт мир !!!

технический анализ строевая подготовка была избрЕтена в седьмом веке до нашей (и до вашей) эры императором Навуходопоносом и с тех самых пор и вовеки веков аминь она является Меккой и Олифой… отставить… Альфой и Омегой военной учёбы! а то что демонстрируете вы… это не она… это какой-то… мужской канкан©

Кто вас не понял — тот пускай срочно книгу Мартынова перечитает!

Будет знать, что не работает ни канкан, ни ТА )

17 сделок?![]()

![]()

Что это доказывает? Ничего.

ПС На своём счете Вы явно что-то поумнее делаете.![]()

Пёс по кличке Счастливчик, обычно сравнивают риск/доходность. Какого-нибудь Кальмара или ему подобный.

Если Вы просаживаетесь заметно меньше, чем просаживается индекс, а по доходности близки к нему, это уже хороший результат.

т.е может иметь место случайное совпадение

хотяб 100 сделок надо...

я вот недавно выкинул инвестиционную стратегию… которая вдвое переигрывала сипи… на интервале 13 лет с 2007… т.к всего 40 сделок

Или все только попукивают критикуют с умным видом?

Посмотри что он (автор) мне ответил.

Я теперь буду неделю эту строчку переваривать, решать задачу —

дебил он или прикидывается?..

Улучшать надо в сторону поиска долларовой доходности. Вместо бакса можно брать еврооблигации или американский индекс в виде ЕТФ.

Мне лень проверять, но мне кажется всё же, что описанная вами стратегия это равновзвешенный портфель которому подняли волатильность редкими ребалансировками и выбранным просто так интервалом средней.

Попробуйте посчитать соотношение активов в пределе при ежедневной ребалансировке и минимальным интервалом средней. Пока это выглядит как подгонка на истории.

Российский рынок летит в пи… у-покупай росс.рынок.

Рубль укрепляется-покупай доллар.

Это особенность рус.рынка.

у нас дата 1 января всегда же, где уж тут тайминг.

С описанием почему это вообще работает.

И да это та.

но та с пониманием сути, здесь та вторично от идеи.

а идея первична.

Люто аполдирую. и скопировал.

вдруг вы сотрете к утру.

я бы стер.)))))))))))))

Ребалансировки разные бывают. Есть и календарные. Собственно концепция ребалансировки — это как раз способ избежать маркет-тайминга. В свое время хорошее обсуждение у Федоровского в ЖЖ было, почитайте, если не видели.

nefedor.livejournal.com/87792.html

не знаю писали ли об этом уже, лень читать комменты.

Результат зависит от ОДНОГО удачного момента, когда третий хомяк УДАЧНО вложился в индекс в январе 2009 года. Это просто удача, так как весь результат зависит от этого одного вложения.

Уберите эту одну сделку, ну допустите, что хомяк по какой-то причине не смог её сделать (терминал у брокера висел пол года). И получится, что следующий раз, когда будет правильное условие — это 2012 год, и на выходе не так уже сильно будет отличаться хомяка, который вкладывался в индекс.

Так что эта стратегия — «подгонка под график слева».

Пёс по кличке Счастливчик,

какой отрыв, какое наращивание? У меня нет вашего экселевского файла, так что пришлось сделать грубый набросок в пэйнте. Ещё раз говорю, у вас весь результат всего из-за одной удачной сделки и она определила всё. Если убрать всего одну сделку в 2009 году, тогда следующая системная перекладка произойдет в 2012-м и график уже будет такой:

по сути вы ВЫДУМАЛИ правило, которое позволило вам на левой части графика УДАЧНО переложиться из одного инструмента в другой. Эту одну перекладку вы сделали ОДИН раз. И это определило ВЕСЬ результат.

Система, результат тестирования которой зависит всего от одной сделки — это полная фигня.

Как видите, если убрать всего одну сделку — то вся система и выгода рассыпается.

Есть мнение: и статистика будет больше, и доходность будет больше (но это неточно).