SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pansportsmen

Почему все так радуются дивам Газпрома?

- 25 октября 2022, 18:55

- |

Всем привет.

Читаю тут посты, особенно порадовал пост, где товарищ планирует потратить дивы Газпрома

Но давайте посчитаем.

Итак, у большинства средняя покупка по Газпрому, кто оставался на дивиденды выше 220₽, по 170 купили единицы, основная масса закупилась по 220+ рублей.а некоторые и выше. А многих вообще вытряхнули с убытками на первой волне снижения.

Дивиденды сейчас это 44₽ чистыми если вычесть НДФЛ.

Итого: например ваш депозит был 220-230 тысяч и вы решили получить дивиденды, как этот товарищ. Купили акции Газпрома.

На данный момент цена 170-175, то есть у вас депозит сейчас 170 тысяч, поступили дивиденды 44 рубля итого ваш депозит стал равен 214 тысяч

Напомню, что изначально он был 230 тысяч, по факту имеем убыток 15 тысяч рублей, но товарищ собрался уже тратить дивиденды.

Не проще было тупо 230 тыс эти взять и потратить 44 тыс, а на оставшуюся часть 186 тысяч уже купить акции например по 160, если уж такой фанат Газпрома и по 204 рубля это всё закрыть, если конечно дадут и забыть как страшный сон.

А то от этих всех пертурбаций у большинства убытки естественно

Читаю тут посты, особенно порадовал пост, где товарищ планирует потратить дивы Газпрома

Но давайте посчитаем.

Итак, у большинства средняя покупка по Газпрому, кто оставался на дивиденды выше 220₽, по 170 купили единицы, основная масса закупилась по 220+ рублей.а некоторые и выше. А многих вообще вытряхнули с убытками на первой волне снижения.

Дивиденды сейчас это 44₽ чистыми если вычесть НДФЛ.

Итого: например ваш депозит был 220-230 тысяч и вы решили получить дивиденды, как этот товарищ. Купили акции Газпрома.

На данный момент цена 170-175, то есть у вас депозит сейчас 170 тысяч, поступили дивиденды 44 рубля итого ваш депозит стал равен 214 тысяч

Напомню, что изначально он был 230 тысяч, по факту имеем убыток 15 тысяч рублей, но товарищ собрался уже тратить дивиденды.

Не проще было тупо 230 тыс эти взять и потратить 44 тыс, а на оставшуюся часть 186 тысяч уже купить акции например по 160, если уж такой фанат Газпрома и по 204 рубля это всё закрыть, если конечно дадут и забыть как страшный сон.

А то от этих всех пертурбаций у большинства убытки естественно

теги блога Мой господин

- IMOEX

- S&P500 фьючерс

- акции

- Альпари

- аналитик

- банки

- Бернаке

- биржа

- Биткойн

- брокеры

- Василий Олейник

- волатильность

- волны

- Газпром

- грааль

- гуру

- депо

- депозит

- Депозиты

- Доллар

- Доллар Рубль

- доходность

- ду

- Евро

- евро бакс

- Евро доллар

- ЕМА

- золото

- Золото Gold

- золото динамика цен

- инвестиции

- Индекс МБ

- йена

- Карпов

- Карпов72

- Ключевая ставка ЦБ РФ

- кризис

- криптовалюта

- кукловод

- кухни

- кухни форекс

- кухня

- лчи

- мамба

- маржин колл

- Мечел

- ммвб

- мобильный пост

- нефть

- новолуние

- Новости

- нон фармы

- овк

- опрос

- оффтоп

- пейролз

- Пейролзы

- Пейролы

- полнолуние

- прибыль

- прогноз

- профит

- разгон депозита

- Ри

- РТС

- рубль

- рынки

- рынок

- санкции

- сбербанк

- сигналы

- сипи

- слив

- слив ДЕПО

- смартлаб

- спекуляции

- статистика

- стратегии

- теханализ

- технический анализ

- торговля

- торговые сигналы

- трейдинг

- Украина

- Фазы луны

- финам

- финам грабеж

- финам кухня

- Финам лохотрон

- форекс

- Форекс - заработать все-таки можно

- фортс

- франк

- фрс

- фунт

- фьючерс mix

- фьючерс ртс

- ЦБ РФ

- шлаки

- шорт

Когда-то давно, когда они покупали (в 1999 или 2009 например), думаете им «умные люди» не вещали, что они купили за копейку, а теперь оно стоит полкопейки и они в страшных убытках?

ЗЫ. Да и с чего вы взяли, что большинство в убытках? Большинство купили ГП тыщу лет назад по 50 копеек.

товарищи с пакетом в 25 тысяч акций меня откровенно смешат;

вклад «до востребования» на сумму потраченную на этот пакет — просто в разы выгоднее

за 20 лет депозит в банке даже не удвоился бы, а скорей учетверился

Узко мыслите. Акция — это не облигация и не депозит. Акция — это часть компании, которая может приносить прибыль на свой капитал (и цель которой приносить прибыль). И даже если впереди тяжелые времена, не факт, что эти времена не закончатся и не факт, что компания будет работать в убыток. А если она не будет работать в убыток, значит все кто держал акцию и получил дивиденды, уже в плюсе.

И это я не говорю о тех, кто давно Газпром покупал (как поступают все обычные инвесторы).

Но я уверен что людей купивших Сбер за 92 в 2011 году и до сих пор держущих их на счете просто не существует;

Они давно продали за 100 и прыгали от радости;

Это же относится и к мифическим держателям газпрома купившим за 20 в 2003 году; Таких людей не существует

да. неверно сформулировал

убыток бумажный и заморожены деньги, которые могли бы приносить реальный доход

В стране, где правительство делает все, чтоб развалить страну, убытки меньше, чем на Гонконгской бирже. То есть все худшие риски реализовались, и при этом все не выглядит катастрофой, сравнимо с обычным финансовым кризисом. И с реализацией всех худших рисков индекс полной доходности выше инфляции, а реальная доходность сравнима с индексом S&P (если будем смотреть с 2003 года, включая сытые 2000ые, единственный период когда страна развивалась).

Viacheslav Ivanenkov, давайте сразу с цифрами будем разбирать.

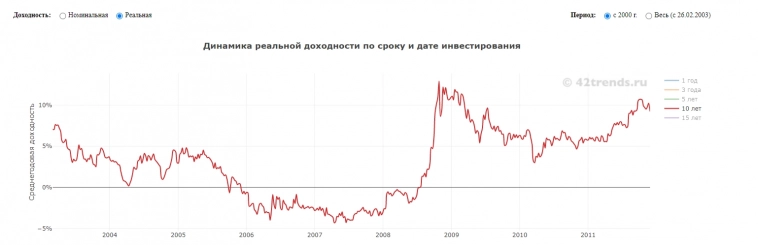

Графики реальной доходности (то есть с учётом инфляции).

Это 15 летние периоды. Акции ни разу не выходили ниже 2% реальной доходности за такой период инвестирования.

А вот это 10-летний период. О чудо, тут кто приносил деньги до ипотечного кризиса потеряли максимально -4,29% реальной доходности, учитывая что инфляция в стране выше 5%, они этого падения даже не заметили, т.к. нормальная доходность у них была. А если бы они не 10 лет держали, а 15, то реальная доходность была бы выше 0.

Чем дольше человек «морозит деньги», как вы говорите, тем больше шанс того, что он выйдет в плюс на реальной доходности.

Замечу что 2% — это доходность вклада «до востребования» причем не облагаемая налогом в отличие от дивидендов

Ну и сами знаете что на периоде 10 лет ставки по вкладам длительные периоды держались выше 15%

по сути вклад за 10 лет вырос примерно в 2.5-3 раза

Вклады по определению не могут на длинной дистанции быть сильно выше инфляции (иметь высокую реальную доходность). Если я не ошибаюсь, сейчас вклады в России на большом периоде после 2000ых имеют реальную доходность около -0,43%. Это неплохой результат, то есть в депозитах как минимум стоит хранить подушку «на черный день», деньги не обесценятся.

Почему вклады не могут иметь высокую реальную доходность на длинной дистанции? Потому что это инструмент банков, чтоб им зарабатывать. Они зарабатывают на разнице вкладов и выданных кредитов. И если депозиты будут на длинной дистанции превышать инфляцию, то банки эту инфляцию могут и не перегнать, то есть их капитал будет постепенно сжиматься. А так как банки — это бизнес, который заинтересован в прибыли, то они всегда будут оказывать давление на ставки депозитов (насколько это позволяет рынок).

Если мы возьмем ОФЗ (по индексу полной доходности, то есть и короткие и длинные), то там реальная доходность около 1%. Думаю, что с длинными выпусками реальная доходность может доходить до 2-3%.

не вдаваясь в рассуждения про реальную и нормальную доходность замечу лишь, что любая доходность вкладов на промежутке в 10 лет выше доходности вложений в акции

Конечно не считая сказочные расклады. когда на графике акций можно пальцем ткнуть в точки экстремумомов типа «а вот если бы купил в этот день и продал вот в тот — то получил бы иксы»

Это теория; в реальности так не бывает

На 10 летнем отрезке очень много периодов, где реальная доходность превышает 0%, но пик около 0,8% реальной доходности.

Но проблема вкладов в том, что чем дольше мы выбираем этот инструмент как основной, тем хуже наши перспективы :(.

На 15 летнем промежутке уже нет положительной реальной доходности. Хотя я думаю что она появится. Т.к. 15 лет назад был 2007 год. В 2024-2025 посмотрим что с депозитами стало.

В любом случае, депозиты нужны. У меня их где-то 5-10% от капитала (в зависимости от целей в ближайшие 3 года). Но если весь мой капитал будет в депозитах, то богаче я вряд ли стану. А вот акции даже в текущий период показывают, что спать я могу спокойно, несмотря на худшие показатели за последний десяток лет (возможно из-за того, что мне не нужно эти деньги изымать в ближайшие 10 лет).

в графике вкладов — доходность чистая и окончательная

а в графике акций ? учтено ли в этих графиках что акции и покупаются и продаются с комиссией и с продажи удержится налог ?

в графике вкладов — доходность чистая и окончательная

Почему кто-то должен продавать бумаги? И даже если продают, то у нас есть налоговый вычет за то что вы держите бумагу больше 3х лет. Поэтому для акций в нашей стране — это не актуально.

В полной доходности учтены налоги на дивиденды. В депозитах налоги не учтены (они платятся при превышении суммы). Доходность реальная, то есть с вычетом инфляции.

«налоги на продажу не учтены, как в акциях, так и в депозитах. Услуги банков не учтены как в банках, так и у брокеров.»

На депозитах налогов не было и сейчас нет. Закон «об ограблении вкладчиков» еще не действует(в 2021 — 2022 году налог взимать не будут )

Никакие услуги банков на депозиты не распространяются

«Почему кто-то должен продавать бумаги?»

Потому что инвестиции на российском ФР бессмысленны ввиду убыточности. Здесь можно только спекулировать

«И даже если продают, то у нас есть налоговый вычет за то что вы держите бумагу больше 3х лет.»

я не понимаю как это работает. если я в течении дня продам-куплю-продам-куплю пакет акций; в конце дня количество акций может быть таким же как и в начале дня, но являюсь ли я «непрерывным» держателем ЦБ ?

«Поэтому для акций в нашей стране — это не актуально.» — Это не просто актуально. но даже играет важнейшую роль

Viacheslav Ivanenkov, так всё же, почему я должен (или обязан, даже), продавать свои акции? У меня они с 2017 года. Уже лет 5 как. Стал ли я беднее? Нет, сейчас я вхожу в ТОП 1% населения по ежемесячным расходам. И даже учитывая эти расходы, я продолжаю увеличивать свой капитал. Почему я сейчас должен продавать активы и фиксировать убытки?

А что делать с прайват активами? Их я тоже должен или обязан продать? Даже несмотря на то, что они тоже приносят доход?

Вячеслав, я вашу точку зрения понял, но разделить не могу. Мой опыт показывает, что тот выбор, который я сделал 5 лет назад работает, даже в такие сложные годы, как этот. И вряд ли я с него сойду, потому что мне это банально выгодно.

мы обсуждали доходность. пока доход бумажный, то есть вы наплодитесь в позиции. обсуждать нечего. вот когда деньги будут на счете — тогда и можно сравнивать с депозитом

А сидеть в акциях выгодно вам по той причине. что доход имеете помимо ФР

Вам по сути без разницы в чем деньги. вы копейки все равно считать не будете

Через пару лет может и акций то этих не будет.

купил по 186? и можешь показать скриншот ?

Бу-га-га!

2. Автор сильно разочарован в ГП потому что использует/советует убыточную стратегию: smart-lab.ru/blog/844294.php