SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Застолбить место в пятерке

- 16 февраля 2012, 10:16

- |

России вполне по силам к середине нынешнего века стать первой в Европе и пятой в мире по размеру экономики. Какие бы кульбиты ни выделывали нефтяные цены (Expert.)

Может ли российская экономика рассчитывать на ускорение темпов роста? Последние два года дали, как известно, одно и то же — по 4,3%. Но и в том и в другом случае есть веские основания считать темпы ниже потенциально возможных. В 2010 году внутренний спрос все еще нес на себе отпечатки кризиса — осторожное поведение потребителей и инвесторов, не полностью оправившееся от шока «плохих» ссуд кредитование. В 2011 году, напротив, при восстановившемся внутреннем рынке глобальное торможение ослабило экспортный спрос. А мы все же худо-бедно европейская экономика, встроены туда, хоть и специфическим образом, и когда там неважно, у нас тоже не может быть слишком уж хорошо.

Ориентиры Путина

Из российских наблюдателей ориентиры роста на горизонт до 2020 года первым выдал почти год назад премьер Путин, выступая на Первом социальном форуме российского бизнеса. ВВП России в расчете на душу населения, по его прогнозу, должен вырасти за десять лет в 1,84 раза — с 19 тыс. до 35 тыс. долларов, что соответствует среднегодовым темпам 6,3%, и мы должны войти в пятерку крупнейших экономик мира. А это значит, добавим от себя, потеснить Германию и не дать обойти себя Бразилии. Как-то нарушить незыблемость первой четверки крупнейших по масштабам экономик мира — Америки, Японии, Индии и Китая — нам в обозримой перспективе не светит ни при каких обстоятельствах.

Приведенные Путиным значения соответствуют последнему на сегодня и еще не завершенному раунду международных сопоставлений, в соответствии с которыми душевой ВВП России на 2008 год составляет 20,4 тыс. долларов в масштабе цен США, а общий объем ВВП — 2,894 трлн долларов. Германия с показателем 3,068 трлн долларов опережает нас на 5,7%.

Чтобы избежать путаницы, отметим, что в других источниках можно найти и иные показатели ВВП по ППС. В частности, в базе данных МВФ он составлял в 2010 году для России всего 15,6 тыс. долларов в расчете на душу населения. Дело здесь в разной базе цен. МВФ пользуется результатами последнего завершенного раунда межстрановых сопоставлений 2005 года, корректируя их на национальные темпы роста, движение численности населения и изменение масштаба цен в долларах США. В более современной структуре цен ВВП России выше относительно большинства других стран из-за подорожания топливно-сырьевых товаров.

Те же ориентиры премьер повторил и на съезде «Деловой России» в конце декабря, по существу в своей программной речи в качестве кандидата в президенты: «Вновь раскрутить механизм экономического роста как минимум до 6 процентов, а лучше до 6–7 процентов в год, через пять лет войти в пятерку крупнейших экономик мира». В последней на сегодня статье из программного цикла («Нам нужна новая экономика») Путин расшифровывает и свои представления о макроэкономических условиях ускоренного роста. Собственно, ничего особенно нового тут придумать нельзя — для развивающихся стран это всегда одна и та же триада: высокая норма накопления, перенос технологий из развитых стран и демография. На последнюю, правда, в случае России особенно рассчитывать не приходится, а более высокую норму накопления предполагается удерживать за счет как внутренних сбережений, так и чистого притока капитала в страну. К примеру, СССР, как мы помним, для запуска процесса индустриализации задействовал сразу оба эти рычага, одновременно и увеличивая норму сбережений, снизив для этого уровень потребления крестьянства путем коллективизации, и опираясь на приток капитала и широко привлекая сначала немецкие, а затем американские кредиты.

При таком подсчете, чтобы мы смогли обойти Германию, ей требуется расти в течение десяти лет с темпом, не превышающим в среднем 5,7% в год. Что касается Бразилии, то она последним раундом сопоставлений пока не охвачена, а если отталкиваться от уже несколько устаревших соотношений душевых ВВП по версии МВФ, то допустимый предел ее роста, чтобы не перегнать Россию, не более 6,5% в год. От самой России при этом, напомним, ожидается не менее 6,3%. Если исключить рецессии последнего времени и взять только максимально благоприятное для нас десятилетие 1999–2008 годов, то формально все три страны в свои «ограничения» укладываются. Среднегодовой темп прироста ВВП Германии — 1,4%, Бразилии — 3,2%, России — 6,8% (расчет по данным МВФ в постоянных долларах 2005 года).

Однако для России база в этом подсчете — 1998 год — была нижней точкой трансформационного спада. За ним последовал быстрый восстановительный рост, поддерживавшийся довольно значительным расширением числа занятых в экономике. Сегодня подобного резерва у нас нет. Насколько реально для нас удержать почти такие же темпы, как и в предыдущие десять лет восстановительного роста, на протяжении еще одного десятилетия?

Взгляд снаружи

В качестве наиболее свежих и одновременно обстоятельных исследований о том, какими темпами могла бы развиваться Россия в ряду других стран и какое место она сможет занять в ренкингах через 10–15–40 лет, можно назвать доклад банка HSBC «The world in 2050», подготовленный в прошлом году молодым экономистом банка Кэрин Уорд, и вышедшую одновременно с ним работу PricewaterhouseCoopers с аналогичным заголовком.

Они, конечно, не единственные и далеко не первые в ряду аналогичных долгосрочных прогнозов. Пожалуй, к числу наиболее известных относятся труды аналитической команды банка Goldman Sachs, вдохновляемые тогда главным экономистом, а сегодня — директором департамента Asset Management Джимом O’Нилом, где десять лет назад и родился термин BRIC для стран, которые к 2050 году займут ведущее место в мировой экономике.

Правда, для равновесия нелишне добавить, что в G7 образца 2050 года, по всем этим прогнозам, останутся и три не входящие в BRIC страны. США, Индия и Китай составят «большую тройку», которая будет производить чуть ли не половину мирового ВВП. Оставшиеся четыре страны — Япония и Германия, а также два «младших» члена BRIC, Россия и Бразилия, которые будут иметь экономики примерно одинаковых размеров в сопоставлении по рыночному обменному курсу (отметим, что при прогнозных расчетах на столь длительную перспективу именно такое ранжирование становится более объективным, нежели уже мало что отражающие из-за устаревания базы цен показатели ВВП по ППС).

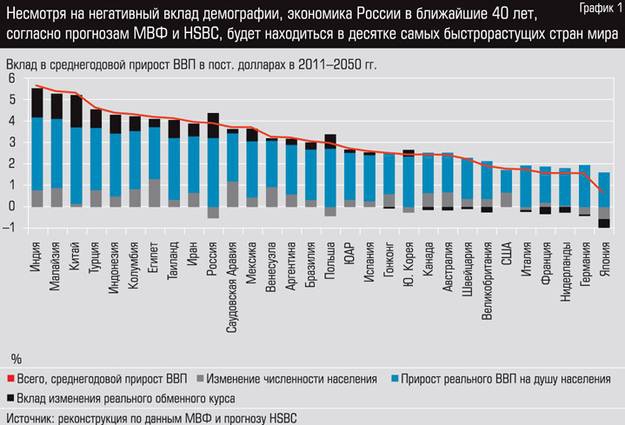

Среднегодовой темп прироста душевого ВВП России по ППС на среднесрочном интервале 2011–2050 годы, согласно такому расчету, составит примерно 3,2%. Данные на графике 1 реконструированы по прогнозным цифрам HSBC с выделением в них вклада демографии, реального (во внутренних постоянных ценах или в постоянных ценах по ППС) роста душевого ВВП, а также фактора укрепления курса национальных валют.

Ожидаемые темпы развития России на долгосрочном интервале выглядят неплохо. Из всех развивающихся стран мы уступим по этому показателю лишь Индии (3,4%) и Китаю (3,5%); примерно такой же темп будет у существенно более скромной по размерам экономики Малайзии. Про развитые и говорить нечего — ни одна из них на долгосрочном интервале не покажет реальный темп душевого ВВП, сколько-нибудь заметно превышающий 2% в год.

Интересно отметить, что вековой тренд прироста душевого ВВП на интервале 1885–2010 годы составляет около 2% (см. график 2). Однако это не исключало значительного превышения этого исторического тренда (за пределами восстановительных периодов) за счет лучшего качества макроменеджмента, интенсивного заимствования технологий и привлечения специалистов из развитых стран. Так было в 90-е годы XIX века, а также в 30-е и 50–60-е годы XX века.

На экономической карте мира в предстоящие сорок лет произойдут радикальные изменения. Они видны из графика 3. Безусловным фаворитом, как по динамике, так и по абсолютным объемам ВВП, в этот период выглядит Индия, где значительный вклад в общий рост ВВП будут вносить демография и быстрое реальное укрепление рупии. Китай уже в не столь далеком будущем станет крупнейшей экономикой мира (в том числе и в расчете ВВП по обменному курсу, а не только по паритету, поскольку юань тоже продолжит быстро укрепляться в реальном выражении).

ВВП России, по оценкам Goldman Sachs, может превысить показатели Италии к 2017 году, а в период с 2020-го по 2030 год последовательно потеснить Францию, Великобританию и в конечном итоге Германию (речь идет о ВВП по обменному курсу). Для этого стране не требуются ни впечатляющие темпы роста (3–3,2% прироста реального ВВП на душу в среднем за год в предстоящий сорокалетний период будет вполне достаточно), ни даже какого-то радикального изменения демографической ситуации (прогноз HSBC предполагает сокращение населения России к 2005 году до 116 млн человек). Стране достаточно просто избегать экономических кризисов и политических передряг.

Нефть не имеет значения

Десять лет назад, когда Джим О’Нил предложил BRIC как инвестиционную идею, грядущий процесс конвергенции развитых и развивающихся стран был еще вовсе не очевиден. Впервые мир ощутил его, пожалуй, лишь после 2003 года, когда взметнулись темпы роста цен на товарно-сырьевые и продовольственные ресурсы. Многие, не понимая сути происходящих процессов, тогда стали приписывать этот рост козням биржевых спекулянтов, ослаблению денежно-кредитной политики и прочим не относящимся к делу вещам. Но произошло это именно из-за бурно растущего спроса со стороны развивающихся стран.

За счет чего же долгосрочные прогнозы предсказывают развивающимся странам более быстрый рост по сравнению с развитыми? Основных факторов тут три. Первый и наиболее понятный — различия в демографии и темпах роста трудоспособного населения. Помимо этого ожидается, что к более быстрому росту производительности труда в развивающихся странах приведут еще два обстоятельства. Во-первых, это более быстрый рост капиталовооруженности труда, связанный с более высокими нормами накопления основного капитала в развивающихся странах. Во-вторых — перенос технологий из развитых стран. Вклад этого фактора сокращается по мере конвергенции, что ведет к постепенному сближению темпов развития.

Более современные работы, такие как упомянутый доклад Кэрин Уорд из HSBC, пытаются учитывать и более тонкие факторы — индексы демократии, человеческого капитала и т. п. Трудно однозначно сказать, насколько это улучшает обоснованность долгосрочных прогнозов. Ведь статистически надежно идентифицировать влияние таких факторов на экономический рост затруднительно.

Еще одно обстоятельство, которое, вероятно, надо специально подчеркнуть в связи с оценкой перспектив России, состоит в том, что цена на нефть как фактор долгосрочного роста нигде в этих прогнозных конструкциях не фигурирует. Поэтому соображения насчет того, что экономический рост России может внезапно иссякнуть вместе с высокими ценами на нефть, так же как когда-то пришел вместе с ними, в долгосрочном плане не основательны.

На горизонте в несколько десятилетий принципиальны лишь скорость роста фондовооруженности труда, качество человеческого капитала и способность адаптировать достижения технического прогресса.

4 комментария

-2

какой же огромный кусок текста… Автор ты своими словами скажи и ссылку кинь… А вобще пока а оффшоры деньги выводятся — ниче не изменится в стране в лучшую сторону

- 16 февраля 2012, 10:35

-2

alex-zz, а трейдинг и есть разглядывание картинок красивых а не чтение 4 листов формата А-4

- 16 февраля 2012, 11:01

Прогнозы противоречивы. Например, Price Waterhouse Coopers пессимистично оценивает перспективы России, см. www.csef.ru/studies/politics/projects/russia_future/articles/1281/

- 16 февраля 2012, 11:18

теги блога покупашку' ёб-ёб :-)

- Forbes

- Motorola

- Аэрофлот

- бедность

- брент

- Брикс

- Веселье

- ВТБ

- вто

- газ

- газпром

- Газпром бурение

- глобальные риски

- Греф

- доллар

- евро

- золото

- инвестор

- инвесторы

- индекс РТС

- инфляция

- иран

- кредит

- кризис

- Майдан

- медь

- миграция

- недвижимость

- нефть

- отток капитала

- оффтоп

- Потребительский кредит

- прикол

- проценты по вкладам

- пшеница

- риски

- Роснеть

- Росстат

- рубль

- рынок удобрений

- санкции

- сбербанк

- северсталь

- Сколково

- Украина

- Уоррен Баффет

- Хазин

- хедж-фонд

- шорт

- шорт рубля

- экономика

- южный поток

- юмор