Баффет обозначает вершину: Berkshire избавляется от 100 миллионов акций Apple, когда беспрецедентный всплеск продаж увеличивает денежный поток до рекордных 325 миллиардов долларов

Еще в августе, обсуждая продолжающуюся ликвидацию Баффетом своей доли в Bank of America, мы говорили, что «растущие денежные запасы Berkshire просто отражают неспособность фирмы находить сделки в сегодняшней переоцененности и слабых экономических условиях». Мы и представить себе не могли, насколько верными окажутся эти слова, поскольку всего через день мы и весь остальной рынок были ошеломлены, узнав, что 94-летний миллиардер из Омахи не только избавился от Bank of America, но и тихо ликвидировал свою самую знаковую долю в ходе беспрецедентной распродажи, в результате которой денежные запасы Berkshire взлетели на рекордные 88 миллиардов долларов до рекордных 277 миллиардов долларов к концу второго квартала. Однако это было только начало, и сегодня утром мы впоследствии узнали, что до конца третьего квартала беспрецедентное накопление наличности Berkshire продолжалось, и крупнейший в мире конгломерат добавил еще $48 млрд к своим денежным средствам — как за счет «сбора урожая» (т. е. продажи существующих активов), так и денежных средств от операций, доведя их до рекордных $325,2 млрд или почти четверти триллиона наличными. Как показано для контекста на диаграмме ниже, Berkshire почти удвоила свои денежные активы с $168 млрд в начале года до ошеломляющих $325 млрд 9 месяцев спустя, увеличив на 94%!

Авто-репост. Читать в блоге >>>

Все комментарии на форумах

- Роста не будет!!! Уоррен Баффет распродает свой портфель и готовится к обвалу рынка!

Авто-репост. Читать в блоге >>> - Маслосливочная инфляция в октябре 2024г составила 5,1% до 1074 руб за кг — Руспродсоюз

«В начале октября средние розничные цены сливочного масла составляли 1 021,9 рубля за кг. На данный момент цены находятся на уровне 1 074,2 рубля за кг., плюс 5,1% к началу месяца», - рассказал ТАСС зампред правления ассоциации «Руспродсоюз» Дмитрий Леонов.

Ключевая причина роста цен на сливочное масло — это рост себестоимости производства по всей цепочке от сырья до полки.

«Сырье еще в августе показало рост до 20%. Логистика подорожала на 30-35%», — подчеркнул он.

tass.ru/ekonomika/22302737

Авто-репост. Читать в блоге >>> - Как определить продолжение и окончание тренда?

Определение продолжения и окончания тренда на фондовом рынке — это важное и главное.

Несколько методов и индикаторов, которые могут помочь:1. Технический анализ

— Линии тренда: выявляем реакцию цены на линии поддержки и сопротивлений. Пробой с тестом/ретестом может сигнализировать о конце тренда.

— Уровни коррекции: Используем уровни Фибоначчи для определения потенциальных уровней, на которых может произойти разворот.2. Индикаторы

— Скользящие средние: Пересечение короткой и долгосрочной скользящих средних может указывать на смену тренда. Я использую EMA9 и EMA55 — они основные, EMA27 лишь вспомогательная в моменты неопределенности. Пересечение вверх — сигнал к продолжению восходящего тренда, вниз — к окончанию.

— Индикатор RSI (индекс относительной силы): ищем и правильно используем настоящие дивергенции, соотносим с волновой разметкой, рассматриваем все в комплексе.

— MACD: Пересечения линии MACD и сигнальной линии могут сигнализировать о начале нового тренда. Всегда внимательно используем пересечение нулевой зоны, ищем и правильно используем настоящие и подтвержденные дивергенции.

Авто-репост. Читать в блоге >>> - Максимальная средняя процентная ставка по рублевым вкладам в топ-10 банков РФ в 3-й декаде октября - 20,17% (во 2-й - 19,66%) — Банк России

Результаты мониторинга в октябре 2024 года максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц:

I декада октября — 19,78%;

II декада октября — 19,66%;

III декада октября — 20,17%.

Сведения о динамике результатов мониторинга представлены на официальном сайте Банка России.

Сведения о средних максимальных процентных ставках по вкладам по срокам привлечения приводятся справочно.

cbr.ru/press/pr/?file=638661645509669454BANK_SECTOR.htm

Авто-репост. Читать в блоге >>> - Максимальная средняя процентная ставка по рублевым вкладам в топ-10 банков РФ в 3-й декаде октября - 20,17% (во 2-й - 19,66%) — Банк России

Результаты мониторинга в октябре 2024 года максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц:

I декада октября — 19,78%;

II декада октября — 19,66%;

III декада октября — 20,17%.

Сведения о динамике результатов мониторинга представлены на официальном сайте Банка России.

Сведения о средних максимальных процентных ставках по вкладам по срокам привлечения приводятся справочно.

cbr.ru/press/pr/?file=638661645509669454BANK_SECTOR.htm

Авто-репост. Читать в блоге >>> - У ЦБ одна извилина в голове - процентная ставка, бороться с инфляцией они могут только так, других извилин у них нет — академик РАН, экс-советиник президента Сергей Глазьев в интервью Царьграду

Академик РАН, бывший советник Президента РФ Сергей Глазьев в интервью Юрию Пронько (телеканал Царьград):

- Рост экономики на 2% — это «только на поддержание штанов»

- У нас свободных производственных мощностей около 30%, в машиностроении — около половины

- У нас очень низкий уровень инвестиций — около 20%, а надо иметь 27%

- Потенциал выпуска российской экономики — на уровне 8-9%, это вполне по плечу — исходя из незагруженных мощностей, скрытой безработицы

- Мы должны заниматься повышением производительности труда. У нас роботизация в 10-20 раз меньше, чем в промышленно развитых странах. Имеющаяся у нас роботизация — это в основном сборка авто

- У ЦБ одна извилина в голове — это %-я ставка, бороться с инфляцией они могут только так

- Ключевая ставка — самый примитивный инструмент, он не про экономику, ставка обеспечивает ликвидность денег в экономике

- Банки держат деньги на депозитах в ЦБ, ЦБ печатает деньги и оплачивает банкам этот процент

- Где Вы найдете такой инвестпроект под 20% годовых да еще на длительный срок? Банки перестали кредитовать инвестиции, только если по заданию сверху.

Авто-репост. Читать в блоге >>> - В Госдуме планируют внести поправки в закон, предоставляющий право вводить плавающий уровень дохода для получения статуса квалифицированного инвестора — РБК

Комитет Госдумы по финансовому рынку подготовил поправки в закон «О рынке ценных бумаг » (есть у «РБК Инвестиций»), которые уточняют новые требования для получения физическим лицом статуса квалифицированного инвестора. Поправки планируется внести ко второму чтению законопроекта № 496225-8 — оно ожидается примерно в середине ноября.

В обновленной версии документа говорится, что минимальная планка по годовому доходу для признания инвестора квалифицированным будет плавающей в зависимости от критерия, с которым он будет скомбинирован. В пресс-службе ЦБ это подтвердили.

www.rbc.ru/quote/news/article/6724c4959a7947d29fad18d0?from=newsfeed

Авто-репост. Читать в блоге >>> - Акции «Ламбумиз» включены в Сектор Роста и индекс IPO Московской биржи

Московская биржа включила акции ПАО «Ламбумиз» в Сектор Роста. Кроме того, бумаги LMBZ войдут в базу расчета индекса IPO (MIPO), сообщается в релизе площадки. Оба решения вступают в силу со 2 ноября 2024 г.Индекс Мосбиржи IPO отражает динамику котировок акций вышедших на IPO компаний. Со 2 ноября в его базу расчетов включены бумаги 23 эмитентов, вес акций LMBZ в индексе составляет 1,01%. Что касается Сектора Роста Московской биржи, куда также были включены акции «Ламбумиз», то его ключевая задача — содействие привлечению инвестиций компаниями малой и средней капитализации.

«Включение Московской биржей акций «Ламбумиз» в Сектор Роста и индекс IPO — важное подтверждение того, что наша компания вносит вклад в развитие и динамику отечественного рынка акционерного капитала. Отраслевая структура эмитентов, бумаги которых входят в индекс IPO, сегодня довольно разнообразна, и мы рады быть ее частью как представители реального сектора экономики», — комментирует Глеб Черепанов, заместитель генерального директора по IR ПАО «Ламбумиз».

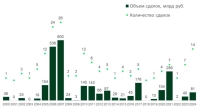

Авто-репост. Читать в блоге >>> - Первичные размещения ВДО в октябре. Рекорд по купону (в среднем 22,3%), антирекорд по сумме размещений (1,8 млрд р.)

, антирекорд по сумме размещений (1,8 млрд р.)")

Удивляться нечему. • Если финансовое регулирование жестко тормозит кредитование, то кредитование затормозится.

Не везде. Там, где жесткость ЦБ идет в параллели со щедростью бюджета, эффект пока противоположный.

Но с нашим островком рыночной экономики, в сегменте публичного долга, где еще и основные инвесторы – физлица, регулирование вполне справляется.

Так что первичных размещений высокодоходных облигаций (мы к ним относим розничные выпуски с кредитным рейтингом не выше BBB) в октябре было еще меньше, чем в сентябре. 1,76 млрд р. против 1,81. Октябрьская сумма размещений, вообще, минимум с января 2023 (1,45 млрд р.). Рубль за 1,5 года дороже не стал, так что в реальном выражении • мы еще ближе к параличу рынка после начала СВО и объявления частичной мобилизации.

Средний купон размещавшихся в октябре облигаций поставил рекорд, 22,3% (+1 п. п. к сентябрю, тогда было 21,3%). И из первых чисел ноября он уже видится более чем скромным. В ноябре получим скачок уже не на +1 п. п.

Авто-репост. Читать в блоге >>> - Сдерживание цен для всех категорий покупателей не имеет целесообразности, необходимо снижение цены для особо нуждающихся — директор ассоциации Руспродсоюз Дмитрий Востриков

«Сдерживание цен для всех категорий покупателей не имеет целесообразности, необходимо снижение цены для особо нуждающихся, а это может быть достигнуто персонализированными скидками для наиболее слабо обеспеченных слоев населения в части социальных товаров. В таком регулировании государству не потребуется выделения дополнительных финансов, покупатель получает снижение цен, у ретейла есть примеры такого подхода, а производство может развиваться», - сообщил исполнительный директор ассоциации «Руспродсоюз» Дмитрий Востриков.

tass.ru/ekonomika/22292443

Авто-репост. Читать в блоге >>> - Новым советником главы ЦБ станет исполнительный директор от России в МВФ Алексей Можин — Прайм/РИА Новости

Новым советником главы ЦБ станет исполнительный директор от России в МВФ Алексей Можин

«Второго декабря я выхожу на работу в Центральном банке России в должности советника председателя», — сообщил он РИА Новости.

По словам Можина, он будет заниматься международной повесткой, включая МВФ, G20, АТЭС и БРИКС.

t.me/prime1

Авто-репост. Читать в блоге >>>  Рольф сдвинул планы IPO на 2026-2027гг на фоне роста ключевой ставки ЦБ - гендиректор холдинга Роман Антонов — Интерфакс

Рольф сдвинул планы IPO на 2026-2027гг на фоне роста ключевой ставки ЦБ - гендиректор холдинга Роман Антонов — ИнтерфаксКрупнейший по выручке российский автодилер «Рольф», недавно заявивший о возможности проведения IPO в 2025-2026 годах, на фоне роста ключевой ставки ЦБ теперь рассматривает такую возможность не ранее 2026 года, сообщил журналистам гендиректор холдинга Роман Антонов в пятницу.

«Когда мы выйдем — в 2026-ом или 2027 году — мы сейчас как раз в стратегии прорабатываем», — сказал Антонов.

Он отметил, что «ключевая ставка, конечно, очень сильно влияет на те или иные действия», связанные с анонсированным ранее IPO.

Авто-репост. Читать в блоге >>>- После повышения ставки ЦБ c 28 октября Россия стала страной с самыми высокими процентными ставками в реальном выражении — CBonds

Телеграмм-канал CBonds сообщает:

Реальной процентной ставкой называется разница между номинальной процентной ставкой и инфляцией. Для измерения этих показателей мы взяли данные из раздела «Макроэкономика» на Cbonds, где доступны данные по ставкам ЦБ и инфляции по всем странам мира. Разница между ставкой ЦБ и инфляцией дает оценку уровня реальных процентных ставок в экономике.В России этот показатель стал равен 12.4% (ключевая ставка 21% минус инфляция в годовом выражении 8.6%).

На 2-м месте — Мозамбик с реальной ставкой 11.05% (ставка ЦБ 13.5% при инфляции 2.45%),

На 3-м месте — Пакистан с реальной ставкой 10.6% (ставка ЦБ 17.5% при инфляции 6.9%).

В ТОП-10 стран с самыми высокими реальными ставками входят также Эквадор, Шри-Ланка, Демократическая Республика Конго, Кения, Грузия, Гамбия и Руанда.

При этом, если измерять показатель реальной процентной ставки не как разницу между ставкой ЦБ и инфляцией, а как разницу между доходностью 10-летних облигаций и инфляцией, то Россия занимает 4-е место с реальной ставкой 8.

Авто-репост. Читать в блоге >>> - Ослабление рубля в последние месяцы связано со снижением положительного сальдо внешней торговли и стало одним из факторов роста инфляции — директор департамента ЦБ Елизавета Данилова

«Что касается рубля, то по-прежнему здесь ключевой фактор — это внешняя торговля. У нас по-прежнему открытая экономика и по-прежнему ключевое значение играет сальдо текущего счета. Последнее ослабление курса, в последние месяцы, было связано (то, что мы видим на цифрах) со снижением положительного сальдо текущего счета — за счет некоторого снижения экспорта и увеличения импорта», — заявила директор департамента финансовой стабильности ЦБ РФ Елизавета Данилова в рамках встречи клуба молодых экономистов.

Произошедшее ослабление рубля стало одним из факторов роста инфляции, добавила Данилова. При этом влияние курса на инфляцию в силу инфляционного таргетирования стало меньше, подчеркнула она.

t.me/ifax_go

Авто-репост. Читать в блоге >>> - Индекс PMI обрабатывающих отраслей России в октябре 2024г составил 50,6 пункта, поднявшись с сентябрьских 49,5п — S&P Global

Индекс PMI обрабатывающих отраслей России в октябре 2024г составил 50,6 пункта, поднявшись с сентябрьских 49,5п — S&P Global.

Объемы производства в октябре продолжили снижаться второй месяц подряд: респонденты сообщали о сдержанном клиентском спросе, новые заказы сокращались. При этом в темпах снижения выпуска и новых заказов было зафиксировано ослабление.

В противовес общему сокращению продаж, новые экспортные заказы росли третий месяц подряд. Более того, отмечается в исследовании, темпы их роста ускорились до самых быстрых с января 2008 года из-за возросшего спроса со стороны клиентов из соседних стран.

Издержки компаний в октябре увеличились на фоне высоких расходов на доставку, железнодорожных перевозок, повысившихся цен поставщиков и неблагоприятных колебаний валютного курса. Темпы инфляции издержек стали самыми высокими за три месяца.

www.interfax.ru/business/989714

Авто-репост. Читать в блоге >>> - Правительство России поддержало инициативу Минфина о подготовке к IPO корпорации Дом. РФ, снизив обязательную долю государственной собственности до 50% плюс одна акция – Ведомости

Правительство России поддержало инициативу Министерства финансов о подготовке к первичному размещению акций (IPO) корпорации «Дом.РФ», снизив обязательную долю государственной собственности до 50% плюс одна акция, сохраняя контрольный пакет в руках государства. Законодательные поправки закрепят за «Дом.РФ» ключевые функции, включая выпуск инфраструктурных облигаций и управление земельными участками.

Замминистра финансов Алексей Моисеев подтвердил, что размещение акций на бирже планируется на вторую половину 2025 года. Для этого «Дом.РФ» должен будет сменить статус с АО на ПАО, сохранив статус публично поддерживаемой компании. Генеральный директор «Дом.РФ» Виталий Мутко продвигает идею приватизации с середины 2023 года, а министр финансов Антон Силуанов назвал IPO реалистичным вариантом.

Источник: www.vedomosti.ru/investments/news/2024/10/31/1072280-pravitelstvo-odobrilo-snizhenie?from=newsline_partner

Авто-репост. Читать в блоге >>> - Сводный портфель PRObonds (10% за 12 мес). Диверсификация и немножко нервно

. Диверсификация и немножко нервно")

Всё фондовое в России опять падает.

Наш Сводный портфель PRObonds диверсифицирован всего по 3 инструментам:

o денежный рынок (РЕПО с ЦК, текущая доходность 22,5-23%),

o высокодоходные облигации и акции (средний рейтинг BBB-, доходность к погашению поднялась почти до 34%),

o акции (в соответствии с Индексом голубых фишек + акции АПРИ).И с такой диверсификацией он тоже проседает.

В сравнении со средой очень сдержанно. • Результат портфеля за последние 12 месяцев – ровно 10% после вычета комиссий. Или в 11% после вычета комиссий и НДФЛ (13%) – в исполнении доверительного управления Иволги.

• Цифры для сравнения. Индекс высокодоходных облигаций Cbonds за последний год имеет 4,4% дохода, а Индекс голубых фишек с учетом дивидендов упал за год на -12,3%.

• Нас на плаву держит денежный рынок, его в активах портфеля чуть менее 2/3. И чаще удачные ребалансировки между инструментами.

Хотя сейчас, возможно, у нас избыток акций и облигаций. На перспективу, должно быть, пригодится. Однако если рынок тех и других сегодня-завтра покажет еще -5%, мы это почувствуем.

Авто-репост. Читать в блоге >>> - Символично было бы установить ключевую ставку в 25% как раз в 2025 году — главный экономист ПФ Капитал Евгений Надоршин

Скорее всего, политика регулятора будет только ужесточаться, полагает главный экономост компании ПФ Капитал Евгений Надоршин:

«Если, например, в российской экономике рецессия не начнется прямо в конце 2024 года, мы увидим повышение ставки и в 2025-м, в его начале. Символично было бы установить ключевую ставку в 25% как раз в 2025 году. И я бы это не стал исключать."

Ведущий аналитик «Цифра брокер» Наталия Пырьева:

Высокая ставка тоже является одним из факторов, по которому цены растут. То есть увеличивается нагрузка на бизнес, и для того, чтобы справляться с повышением своей кредитной нагрузки, чтобы обслуживать свои долги, он перекладывает часть издержек на потребителя.

А рост цен в России ускоряется, согласно Росстату, недельная инфляция превысила 8,5%. 25 октября регулятор заявил, что в 2024-м показатель не превысит этого значения.

www.kommersant.ru/doc/7268077

Авто-репост. Читать в блоге >>> -

, антирекорд по сумме размещений (1,8 млрд р.)")

. Диверсификация и немножко нервно")