Говорят, на мамбе по выходным теперь плечи на халяву!

Не задумывался пока не прочитал у БКС: "… Поскольку торги в выходные не являются самостоятельным торговым днем, а привязаны к следующему «обычному» торговому дню (т.е. понедельнику), можно использовать маржинальную торговлю бесплатно в субботу, воскресенье и до конца торгового дня понедельника".

Правда что ли такая халява? Кто-нибудь обращал внимание, выставляется комиссия за выходные?

Авто-репост. Читать в блоге >>>

Кредитное плечо

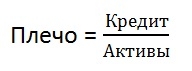

Кредитное плечо (финансовый рычаг, леверидж) — это отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги).

Термин «кредитное плечо» объяснит простой пример:

например, у вас есть 1 млн рублей

вы берете в кредит 9 млн рублей

на эти 10 млн рублей вы покупаете акции

эта операция называется операцией с 10-м кредитным плечом, или плечо (леверидж) 10 к 1.

Субъекты, использующие кредитное плечо чрезвычайно многообразны. Это могут быть и домохозяйства и частные трейдеры, а также компании, банки, хедж-фонды и другие участники финансового рынка.

Кредитное плечо — главный источник всех финансовых кризисов.

Есть мнение [1], что чем выше зависимость участников рынка отзаимствований и кредитных рычагов, тем более хрупкой является финансовая система

Основной смысл «плеча» — сколько у субъекта заемных средств на единицу собственных.

Так, банки всегда работают с кредитным плечом, потому что размер собственных средств всегда меньше, чем суммарный объем активов.

Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

А если проще и понятней, то кредитное плечо — это соотношение между суммой залога и выделяемыми под нее заемными средствами, например кредитное плечо 1:100 означает, что вам для осуществления сделки необходимо иметь на торговом счете у брокера сумму в 100 раз меньшую, чем сумма сделки.

Маржа — это доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

Формула – плечо=кредит/активы – плечо=60/40=1,5

Существует 3 уровня маржи:

- Ограничительный (начальный)

- Предупредительный (маржин-колл)

- Минимальный (уровень принудительного закрытия)

Из «практики» — обычного «кроют» до 35% (плечо 1,86). КИ – до 20% (плечо 4).

КИ (по закону, контролируется ФСФР):

- В активах не менее 600 тыс.

- Опыт торговли – не менее полугода

- За последние 3 месяца как минимум 2 маржинальные сделки

Кредитное плечо всегда ухудшает показатель риска и доходности портфеля, поскольку заемные средства имеют отрицательное влияние на доход. То есть увеличивая кратно риск за счет использования кредитного плеча, инвестор имеет меньший доход, поскольку платит процент за использование заемных средств.

История:

С 1960 по 1974 год средний размер кредитного плеча, используемый американскими банками вырос на 50%.

В 1981 году долг американского частного сектора был равен 123% ВВП.

К концу 2008 года долг частн. сектора в США вырос до 290% ВВП.

Наименьшими темпами в этот период рос долг корпоративного сектора — с 53% до 76% ВВП.

Размер долга домохозяйств вырос с 48% до 100% ВВП.

Отношение долговых обязательств домохозяйств к располгаемому доходу выросло с 65% до 135%.

Финансовый сектор за это время нарастил долг в 5 раз — с 22% ВВП до 117% ВВП.

Источники:

[1] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

см. также:

леверидж

делевериджинг

Ссылки:

Кредитное плечо и маржа

Кредитное плечо в трейдинге

Риски и плечо

Николай Скриган: Кредитное плечо (навеяно одним недавним постом) (7.12.2014)

Александр Загоруйко: Проблема плечей (+32,17к, 7.3.2015)

Ценная подборка №29. Риски и плечи.

-

Торговать с плечом с 1 апреля станет сложнее

Торговать с плечом с 1 апреля станет сложнееЦентробанк продолжает усложнять жизнь рядовому инвестору. Все ради заботы о нем.

С 1 апреля Банк России вводит новые правила маржинального кредитования, которые могут ограничить ваши возможности. С этой даты вводится новая категория — клиенты с начальным уровнем риска (КНУР). Для них будут действовать менее выгодные условия: повышенные ставки риска, которые снижают размер доступного кредитного плеча.

Действующие клиенты сохраняют свой текущий статус. Но все новички в инвестициях автоматически попадают в категорию КНУР.

Если еще нет брокерского счета, то, чтобы сохранить доступ к более выгодным условиям, откройте счет, пока еще есть время. Смотрите ссылки внизу поста.

Наплодилось уже четыре категории клиентов, которым будут доступны разные уровни риска:

1️⃣ КНУР — клиенты с начальным уровнем риска.

Начнет действовать с 1 апреля.

Будут относиться инвесторы с опытом маржинальной торговли меньше года. Им будут установлены повышенные ставки риска по ликвидным инструментам: смогут брать меньше заемных средств по сравнению с другими категориями клиентов. Ну чтобы в азарте новичка не натворили делов.

Авто-репост. Читать в блоге >>> Плечо в трейдинге: как превратить "мало" в "много" и остаться в игре

Плечо в трейдинге: как превратить "мало" в "много" и остаться в игре

Трейдинг часто сравнивают с кулинарией: если знать рецепт и пропорции, то можно приготовить шедевр. А если перестараться — даже самый хороший ингредиент превращается в проблему. Точно так же работает и плечо в трейдинге. Это полезный инструмент, который помогает увеличить возможности, но при неправильном использовании может доставить неприятности.

Что такое плечо в трейдинге и зачем оно нужно?

Плечо в трейдинге — это финансовый инструмент, который позволяет управлять суммой, превышающей ваш депозит. Проще говоря, это своего рода «заём», который предоставляет биржа для торговли. Например, если на счёте 100 долларов, а хочется оперировать 1000, можно использовать плечо 1:10. Биржа добавляет недостающие 900 долларов, а трейдер торгует на увеличенную сумму.

Основная прелесть плеча в том, что даже с небольшим стартовым капиталом можно участвовать в крупных сделках. Но важно понимать, что увеличиваются не только потенциальные прибыли, но и убытки.

Авто-репост. Читать в блоге >>> На кого брокер повести метку - злоупотребление услугой «Маржинальная торговля»? Давайте обсудим

На кого брокер повести метку - злоупотребление услугой «Маржинальная торговля»? Давайте обсудим

Получил предупреждение от своего брокера (не буду говорить какого)

Цитата: «Здравствуйте. В ходе комплексной проверки Вашей торговой активности мы обнаружили злоупотребление услугой „Маржинальная торговля“ ....(далее список грех(а)ов ) ...»

Кто в теме? Что делать? Как «отмыться»? Давайте обсудим. Можно и в личку.

Авто-репост. Читать в блоге >>> Прекратить торговать с плечом и не только - самое главное что я понял к 40

Прекратить торговать с плечом и не только - самое главное что я понял к 40

Понимал я это давно, а вот окончательно принять смог только сейчас. Смириться. До этого было множество попыток поднять денег с плечом, но результат всегда одинаков. Что еще добавить. Краткосрочная/ внутридневная торговля это тоже путь к добровольной передаче денег рынку. Следует сказать, что и самая простая стратегия по типу купи и держи ничего вам не гарантирует. Вы просто можете оказаться не в той фазе экономики.

Тем не мене все выше сказанное никак не влияет на появление тех кто вновь и вновь пытается это опровергнуть.

Авто-репост. Читать в блоге >>> 🐹Маржиналка

🐹Маржиналка

🥜Друзья, в стратегиях где основным помощником торговца является время, я противник использования маржинальной торговли.

ТС Среднесрок, как раз относится к такой стратегии и лишать себя преимущества такого как время, глупо! Поэтому плечи и шорты — табу!

🥜Но маржинальная торговля у меня обязательно подключена!

Зачем и для чего?

В портфеле все средства находятся в работе, если не в акциях, облигациях, значит в фонде ликвидности. И вот тут очень помогает маржиналка!

— Появились идеи при реализации условий к покупке определённых бумаг, например как в ХэдХантере или Х5 при старте торгов. Значит днём ранее надо продать фонд ликвидности столько, сколько требуется. А условия не сформировались, деньги не понадобились, опять покупать фонд ликвидности! Минус день прибыли с фонда, минус комиссия бирже.

А можно просто купить на маржиналку и уже по факту продать из фонда ликвидности столько, сколько потребовалось!

— Под проливы в интересных бумагах стоят оповещения. Импульсные проливы, как правило не продолжительны и пока будете продавать фонд цена может убежать!

Авто-репост. Читать в блоге >>>- Деньги из воздуха: как бесплатно торговать с плечом у брокеров

Рассказываю про две похожих схемы у брокеров Альфа-Инвестиции и Т-Инвестиции, по которым можно зарабатывать с доходностью около 80%-100% за счет бесплатной маржинальной торговли. Схемы основаны на маркетинговых акциях брокеров, которые позволяют на некоторую сумму торговать с плечом бесплатно

АЛЬФА-ИНВЕСТИЦИИ: зарабатываем до 40 000 в год.

На днях брокер Альфа-Инвестиции рассчитался с инвесторами по акции «500 000 на инвестиции». Возместил комиссии на маржинальную торговлю.

Параллельно продолжается другая акция от этого брокера, где аналогичным образом в спокойном пассивном режиме можно зарабатывать лишнюю копеечку.

В чем суть?

В Альфа-Инвестиции можно брать в долг для торговли до 30 000 рублей бесплатно (тарифы) на счет. При этом брокер позволяет иметь до 7 брокерских счетов. Поэтому размер бесплатных денег можно увеличить до 30 000 х 7 = 210 000 рублей. На этом можно долго греться.

Вы должны быть клиентом брокера. Можете выгодно открыть счет, если у вас его еще нет.

Авто-репост. Читать в блоге >>>  😬Маржинальная торговля: не торопись расправлять плечи! (Актуалочка)

😬Маржинальная торговля: не торопись расправлять плечи! (Актуалочка)

#ПолиГрамотность

🤝Маржинальная торговля представляет собой процесс покупки и продажи различных финансовых инструментов с использованием заёмных средств, предоставляемых брокером. Инвестор может открыть позицию, которая превышает его собственные средства, что позволяет ему получить большую прибыль, но также несёт в себе риск убытков.

💵Чтобы начать маржинальную торговлю, инвестор вносит на свой счёт определённую сумму денег, которая называется маржой. Это своего рода страховой депозит, который блокируется при открытии каждой позиции. Размер маржи пересчитывается каждый раз, когда трейдер открывает новую позицию.

🤑Начальная маржа по сути минимальное обеспечение, необходимое для совершения новой сделки. Рассчитать можно путём умножения стоимости актива на ставку риска.

⚡️Например, если такая ставка для ваших акций составляет 20%, а стоимость активов равна 1000$, то ваша начальная маржа составит 200$. Брокер самостоятельно определяет ставку риска для каждого актива в текущий момент времени.

Авто-репост. Читать в блоге >>> Где на рынке дают самые большие плечи в 2024

Где на рынке дают самые большие плечи в 2024Маржинальные сделки — главное орудие в руках опытного спекулянта. В действительности «делают иксы» на рынке именно с помощью плеча. Это подходит не всем из-за повышенных рисков, зато всем будет полезно узнать, о каких процентах и суммах может идти речь.

Максимальный лонг

Пройдемся по основным инструментам, доступным в лонг, и отберем те, по которым брокер дает самое высокое плечо. Это зависит от коэффициента риска, присвоенного каждому инструменту, а также от профиля клиента.

Для большинства инвесторов их начальный риск считается стандартным. У тех, кто обладает крупным счетом и давней историей торгов, он может быть выше. Мы будем смотреть только стандартные коэффициенты.

Например, коэффициент 50% означает, что позицию можно открыть с обеспечением на счете не менее 50% стоимости бумаги. Остальные 50% добавит брокер за плату — она будет взиматься согласно тарифу.

Крупные плечи в акцияхРазмер плеча закономерно зависит от коэффициента риска: чем меньшую сумму брокер требует обеспечить на счете, тем больше покрывает сам. Чтобы математика сходилась, низкие ставки обычно в наименее рискованных фишках.

Авто-репост. Читать в блоге >>> Опять немного общего теоретизирования по поводу плеч.

Опять немного общего теоретизирования по поводу плеч.И почему я не считаю их лудоманией, и убежден что какое-то очень небольшое плечо добавляющее маленькие риски актуально даже для мейнстрим инвестора.

Никого не удивляет кредит для бизнеса, а вот купить акции «не на свои» — как бы плохо.

Я работаю с большими плечами(не сейчас), и это сильно повышает риск. Т.к. потеряв 25%, для восстановления надо 33%. А при этом с плечом в 100%, обвал рынка на 25% сжигает вам пол счета. Меньше по сути т.к. вы будете подрезать плечо чтобы не дать ему стать больше 100%, и я скорей всего буду подрезать особенно эффективно и обычно мои акции лучше рынка. Но суть не в этом: тут бесспорно велика спекулятивная составляющая. Это не «классические инвестиции».

Но рассмотреть хочу маленькое плечо, типа 10-20, для человека который еще несет деньги на рынок.

Итак, у человека своих 5 млн, а акций он купил скажем на 6. В целом он несет на рынок 500к ежегодно, но может напрячься и доносить скажем х2 если цены особо вкусные.

Он владеет акциями хорошего бизнеса, прибыль которого достается акционерам.

Авто-репост. Читать в блоге >>> Тупой вопрос обывателя про ставку и маржинальную торговлю

Тупой вопрос обывателя про ставку и маржинальную торговлю

Вот ЦБ РФ, поднял ставку до 21%. Получается сейчас и % за маржинальную торговлю вырастут?

То есть плечевики будут больше платить за использование средств брокера? Я правильно понимаю?

То есть, при таком раскладе — если индекс мотается на низах, а тарифы на маржиналку выросли…

Авто-репост. Читать в блоге >>> Меня мучает один вопрос по плечам, ни где не могу найти ответ, чтоб точно понять! Если я взял плечо х1 на акции и они выросли в два раза, мне не нужно продавать акции, чтоб покрыть обязательства или долг все ещё есть, доконца понять не могу? Гуглил Гуглил не нагуглил, может вы сможете дать ответ.

Меня мучает один вопрос по плечам, ни где не могу найти ответ, чтоб точно понять! Если я взял плечо х1 на акции и они выросли в два раза, мне не нужно продавать акции, чтоб покрыть обязательства или долг все ещё есть, доконца понять не могу? Гуглил Гуглил не нагуглил, может вы сможете дать ответ. Ловушка для новичков. В погоне за сверхприбылью.

Ловушка для новичков. В погоне за сверхприбылью.

Часто начинающие трейдеры используют заемный капитал для совершения сделок, поскольку имеют малый депозит, а зарабатывать хочется много и уже сейчас.

Кредитное плечо — услуга брокера по представлению трейдеру денег или ценных бумаг в виде займа для совершения сделки. Благодаря этой услуге у трейдеров появляется возможность заключения сделок, бывших недоступными с использованием только собственного капитала.

Основные риски при торговле с кредитным плечом на бирже:

• Потеря всей вложенной суммы и всех купленных акций. Если акция не вырастет, убыток кратно умножится.

• Принудительное закрытие позиции брокером. Это произойдёт, если риск невозврата активов станет слишком высоким. В таком случае инвестор потеряет все вложенные деньги.

• Убытки из-за падения цены актива. Если купить бумаги только на свои деньги, в случае падения цены образуется «просадка» — возможно, в будущем бумаги вырастут и всё-таки получится зафиксировать прибыль. Если же бумаги взяты на заёмные деньги, при просадке брокер принудительно закроет позицию, и всё будет потеряно.

Авто-репост. Читать в блоге >>> у кого Плечо подключено у брокера?

у кого Плечо подключено у брокера?

если ваш ответ ДА

то знаете о таком?

ЦБ не только тестирование придумал, но и ограничение по ценам! бдит!!! (smart-lab.ru)

Авто-репост. Читать в блоге >>> КИТ Финанс: Торговля с «плечом»

КИТ Финанс: Торговля с «плечом»

Торговля с «плечом»

Для всех Клиентов КИТ Финанс Брокер предоставляет возможность торговать с «плечом», то есть брать у брокера ценные бумаги или денежные средства взаймы.

Размер маржинального кредитования может отличаться при операциях на основном, валютном, срочном рынке.

Зависит «кредитное плечо» от размера и состава инвестиционного портфеля Клиента и от его категории.

Расчет размера маржи (суммы, ниже которой не может опуститься портфель) проводится по стандартным ставкам риска.

Для каждой ценной бумаги назначена своя ставка риска.

Помимо акций в этот список включены фонды ликвидности:

• SBMM — Фонд Сберегательный

• AKMM — Денежный рынок

• LQDT — Ликвидность

Ознакомиться с перечнем ценных бумаг, принимаемых в обеспечение маржинальной позиции, и также с перечнем бумаг, по которым возможны сделки «шорт».

Авто-репост. Читать в блоге >>> 🔥 Как брокер рассчитывает размер плеча?

🔥 Как брокер рассчитывает размер плеча?Знаю, что не все торгуют с плечом: часть по идеологическим причинам, часть просто боится. В этом после я хочу рассказать, как именно брокер рассчитывает параметры плеча, от чего зависит его объем и как его увеличить.

Маржинальные сделки — это сделки с использованием заемных средств, предоставленных брокером. Чтобы предоставить заемные средства брокеру необходим залог: ценные бумаги или свободные деньги на счете.

Соотношение собственных и заемных средств на бирже называется кредитным плечом.

🔹 Какой размер кредитного плеча может предоставить брокер? Есть распространенное суждение, что на Мосбирже плечо в среднем 1:3, т.е. имея на счете 100 000 ₽ вы можете занять у брокера еще 200 000 ₽ и приобрести какие-либо активы на максимальную сумму в 300 000 ₽

Общая стоимость собственных и заемных средств составляет маржинальную позицию.

Если бы все активы на бирже имели одинаковую ликвидность, то на моя статья могла бы завершиться на этом: мы бы сделали вывод, что объем собственных средств в маржинальной позиции должен быть не менее 33.3...%. Но не все так просто…

Авто-репост. Читать в блоге >>> ⁉️ Плечи в торговле. Как их правильно использовать?

⁉️ Плечи в торговле. Как их правильно использовать?⁉️ Плечи в торговле. Как их правильно использовать?

На днях мы стали свидетелями, как многие любители плечей, если не потерпели крах, то существенно сократили свои депозиты. В итоге в плюсе остались только брокеры. Тем не менее, мы считаем, что плечи — это хороший инструмент, только использовать его надо правильно.

☝️В первую очередь плечи — это не заработать как можно больше, а защитить себя от хвостового риска.

Представьте, что в результате непредсказуемых событий акция в вашем портфеле упала на 30%! — не такой уж и редкое явление. Тогда чтобы восстановиться к прежней цене ей нужно вырасти на 50%! А если у вас уже было одно плечо, то считайте, что вашему депозиту пришел конец.

👉А вот если плеч у вас не было, то восстановление пройдет гораздо быстрее, если вы возьмете акции после падения.

Слабое звено в этом плане, если вы купите акцию обреченной компании, которая после покупки в плечо сделает еще -30%. В этом случае вы тоже получите маржин, но только позже. Поэтому важно понимать, почему компания в вашем портфеле сделала несколько десятков процентов вниз после вашей покупки. Это временная причина, например, вызванная ростом ключевой ставки, технической распродажей, как в Яндексе, или фундаментальные изменения в бизнесе, как в Газпроме.

Авто-репост. Читать в блоге >>>- зачем я подключил максимальное плечо у брокера?

да все просто, чтобы поставить как можно больше заявок по набору бумаг, иначе будешь ждать только то на что есть деньги))

Авто-репост. Читать в блоге >>>

- Как брать бесплатные плечи?

‼️ КАК БРАТЬ БЕСПЛАТНЫЕ ПЛЕЧИ

В связи с ростом ключевой ставки выросли проценты за использование плечей. Но есть способ, как избежать переплаты.

💳И в этом нам поможет обычная кредитка. Большинство из них имеет грейс-период 4 месяца. С некоторыми оговорками есть кредитки, где грейс достигает одного года.

☝️Грейс-период — это время, в течение которого можно погасить долг за покупки без процентов.

🙌 Схема проста: вместо того, чтобы использовать полученную зарплату для пополнения счета, можно оплачивать покупки с кредитки и еще 4 месяца крутить деньги на бирже или положить их на депозит. Ставки по ним сейчас весьма привлекательны.

❗️ Но стоит быть аккуратным и не выходить из грейса. Проценты по кредиткам сейчас еще более грабительские, чем за плечи у брокера.

Также стоит отметить, что этот способ теряет свою эффективность, если размер депозита существенно превышает ежемесячную зарплату. И наиболее эффективен для депозитов в несколько сотен тысяч рублей.

А вы используете кредитки, чтобы не дергать деньги с биржи?

Авто-репост. Читать в блоге >>>  Инвестирование с использованием кредитного плеча: быстрая прибыль или быстрые убытки?

Инвестирование с использованием кредитного плеча: быстрая прибыль или быстрые убытки?

Одним из признаков оптимизма инвесторов является интерес инвесторов к ETF с кредитным плечом. Оправдан ли супербычий настрой? Старейший рыночный индикатор в истории индексов Dow дает пищу для размышлений.

Инвестирование с кредитным плечом может означать быструю прибыль ИЛИ быстрые потери. (На самом деле, быстрые потери более вероятны, потому что распродажи на фондовом рынке почти всегда происходят быстрее и более жестоко, чем ралли на фондовом рынке.)

В наши дни все большее число инвесторов, сосредоточено только на потенциально положительной стороне кредитного плеча.

Эти два заголовка дают представление о том, что происходит:

Розничные инвесторы скупают ETF на акции США с тройным кредитным плечом (The Financial Times, 4 мая)

Индивидуальные инвесторы более агрессивно покупают ETF с кредитным плечом (Marketwatch, 30 марта).

Теоретик волн Эллиотта за май:

Авто-репост. Читать в блоге >>> Инвестирование с кредитным плечом: Быстрая прибыль или быстрые потери? (перевод с elliottwave com)

Инвестирование с кредитным плечом: Быстрая прибыль или быстрые потери? (перевод с elliottwave com)

Узнайте, какие инвестиции в 10 раз превышают уровень 10-летней давности.Одним из признаков оптимизма инвесторов является их интерес к ETF с кредитным плечом. Оправдано ли такое «бычье» настроение? Старейший рыночный индикатор в истории средних индексов Dow дает пищу для размышлений.

") Инвестирование с использованием кредитного плеча может означать как более быструю прибыль, так и более быстрые потери. (На самом деле, более вероятны быстрые потери, поскольку распродажи на фондовом рынке почти всегда происходят быстрее и более жестоко, чем ралли на фондовом рынке). В наши дни все большее число инвесторов, похоже, сосредоточены только на потенциально положительных сторонах левериджа. Эти два заголовка дают представление о том, что происходит: «Розничные инвесторы скупают американские фондовые ETF с тройным плечом» (The Financial Times, 4 мая), «Индивидуальные инвесторы все активнее покупают ETF с кредитным плечом» (Marketwatch, 30 марта). Наш майский Elliott Wave Theorist показал этот график и сказал:

Инвестирование с использованием кредитного плеча может означать как более быструю прибыль, так и более быстрые потери. (На самом деле, более вероятны быстрые потери, поскольку распродажи на фондовом рынке почти всегда происходят быстрее и более жестоко, чем ралли на фондовом рынке). В наши дни все большее число инвесторов, похоже, сосредоточены только на потенциально положительных сторонах левериджа. Эти два заголовка дают представление о том, что происходит: «Розничные инвесторы скупают американские фондовые ETF с тройным плечом» (The Financial Times, 4 мая), «Индивидуальные инвесторы все активнее покупают ETF с кредитным плечом» (Marketwatch, 30 марта). Наш майский Elliott Wave Theorist показал этот график и сказал:

Авто-репост. Читать в блоге >>>- Общие размышление по поводу плеч..

Последнее время у меня они почти всю дорогу ощутимо меньше «рабочего размера», что в целом естественно в силу аномальной ставки: 18% годовых кусаются, +риски что что-то припадет никто не отменял. И длится это по всей видимости будет долго. А еще дивиденды выходят с ИИС в банк, и назад их вернуть нельзя… В общем требуется определенная корректировка к стандартному узору работы.

Сейчас думаю о введении жесткого правила с минимальным плечом. Не знаешь куда? А вот придумай. Например так: есть минимальный %, займы ниже которого нельзя держать больше недели. Думаю сделать для себя 50%. Ну или как минимум еженедельно писать себе объяснительную записко о причинах такого положения дел.

И этой причиной не может быть отсутствие идей на рынке: идеи исчезают когда уходит уж совсем халява, и приходит какая-то ограниченная сытость(это психологическое состояние которого я боюсь). При том идеи на рынке есть(почти) всегда, но их надо раскопать и переварить. Раскопать обычно просто: есть куча людей на рынке у которых они часто бывают. Проблема в том что и они ошибаются, а деньги то ваши.

Авто-репост. Читать в блоге >>>  Плечо: великое и ужасное. Или не очень?

Плечо: великое и ужасное. Или не очень?Плечо пугает. «Опытные» инвесторы (в зловещих отблесках костра) рассказывают зеленым новичкам о том, какие ужасы их поджидают при торговле с плечом.

Считается, что владея портфелем акций без плеча, инвестор может спать спокойно. Что ж, если риск снижения на 50% позволяет видеть сладкие сны, это верное утверждение.Поговорим об этом чудовище чуть подробнее.

Я бы разделил цели плеча на две: спекулятивную и портфельную.

Спекулятивная цель реализует действительно очень опасную идею: поставить на все одну сделку, чтобы максимизировать прибыль. Например, имея 1 млн. своих рублей взять в долг столько сколько дадут. Допустим еще 5 млн. Теперь капитал составит 6 млн., и если вам повезет сделать 100%, то вместо жалкой прибыли 1 млн. вы сразу заработаете существенные 5 млн. Такие плечи вполне доступны на срочном рынке.

Звучит заманчиво, но как всегда что-то (многое!) может пойти не так. Например, если в сделке выше вы потеряете всего 16.67%, то вы лишитесь своего капитала полностью. Каждый следующий процент убытка начнет формировать ваш долг брокеру. Скорее всего до этого не дойдет, так как при потере около половины от ваших собственных денег (что эквивалентно убытку в сделке примерно 8%) брокер принудительно закроет вашу позицию. Вы потеряете «только» 50%.

Авто-репост. Читать в блоге >>> Леверидж 21.05.2024

Леверидж 21.05.2024Леверидж

В одной из недавних публикаций рассуждали на тему риска и доходности, а также о том, что повышенный риск далеко не всегда, и даже, точнее сказать, в меньшинстве случаев, приносит повышенную доходность. Но люди обычно склонны обращать внимание только на одну сторону медали — единственно позитивный исход, который на самом деле наименее вероятен. Сегодня же рассмотрим частный случай данного явления — леверидж, или кредитное плечо.

Как и любой рисковый актив кредитное плечо сулит большие прибыли. Но как показывает практика, чаще оно приносит только большие убытки. Дело в том, что при увеличении кредитного плеча потенциальные доходности и риски растут непропорционально. Доходность в случае благоприятного исхода растет, но риски растут ещё быстрее, т.к. кредитное плечо снижает устойчивость к волатильности. Портфель без заёмных средств может без проблем пережить просадку на 50%, а потом увеличиться на 300%. Итоговый результат — x2 к начальным вложениям. Такой же портфель с плечом банально обнулится в момент просадки, произойдет маржин-колл и брокер принудительно закроет позиции. Итоговой результат составит ноль, несмотря на то, что активы впоследствии отрастут на 300%.

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: