Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА нет, был не прав. все-таки кукл даст зайти даже ниже сто пяти)

Петр Варламов, если сегодня выше 106 не закроемся, то вам дадут купить гораздо дешевле

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 280,4 млрд |

| Выручка | 807,6 млрд |

| EBITDA | 311,7 млрд |

| Прибыль | 185,5 млрд |

| Дивиденд ао | – |

| P/E | 1,5 |

| P/S | 0,3 |

| P/BV | -27,6 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| Прошедшие события Добавить событие | |

В третьем квартале цены на нефть снизились, удельная выручка демонстрирует хорошую динамику, а маршрутная сеть расширилась, поэтому мы ожидаем хороших результатов, которые в значительной мере и определят финансовый итог года.Рябушко Алексей

Отчетность РСБУ отражает деятельность самого Аэрофлота, а не группы в целом. Во 2-ом квартале компания показала хороший рост чистой прибыли. Одна из причин такой динамики — это синхронный рост выручки и себестоимости (на 11%). Однако, увеличение показателя это не следствие подъема цен, а связано с наращивание пассажиропотока.Промсвязьбанк

Несмотря на слабые показатели за 1П19, основные убытки пришлись на 1К19, который компания раскрыла давно, в то время как данные за 2К19 показывают умеренное улучшение по сравнению с аналогичным периодом прошлого года, поскольку цены на авиатопливо продолжают снижаться. В целом, мы считаем опубликованные результаты нейтральными. Кроме того, показатели по РСБУ не являются консолидированными и, следовательно, консенсуса аналитиков не было. Более важный консолидированный отчет по МСФО будет представлен в конце месяца. В целом, нам нравится Аэрофлот, который выигрывает от падения цен на нефть, и мы ожидаем существенного роста его доходов в последующие кварталыАтон

Эх, жаль, ждал пролива перед отчетом, хотя бы до 105 руб.

Петр Варламов, я тоже

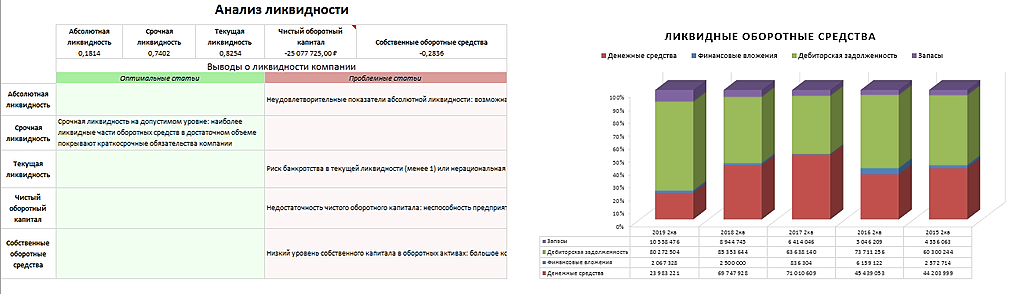

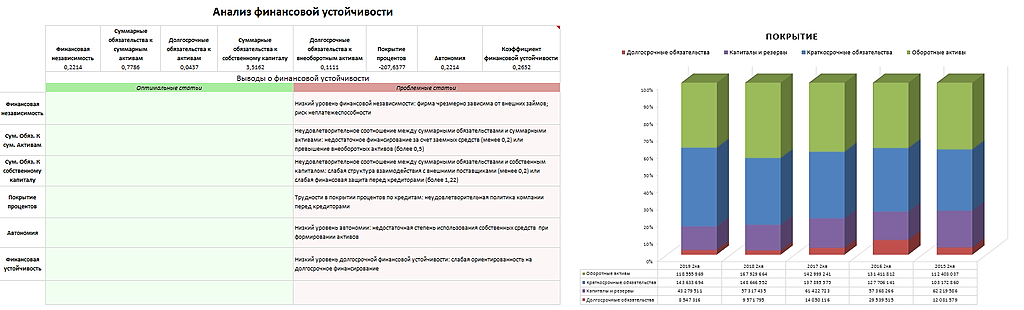

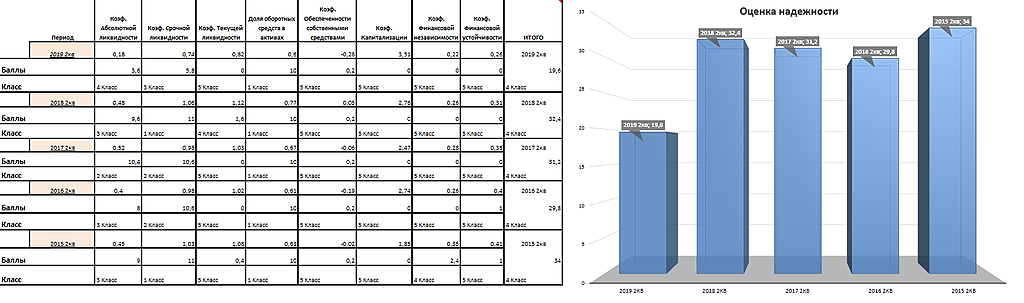

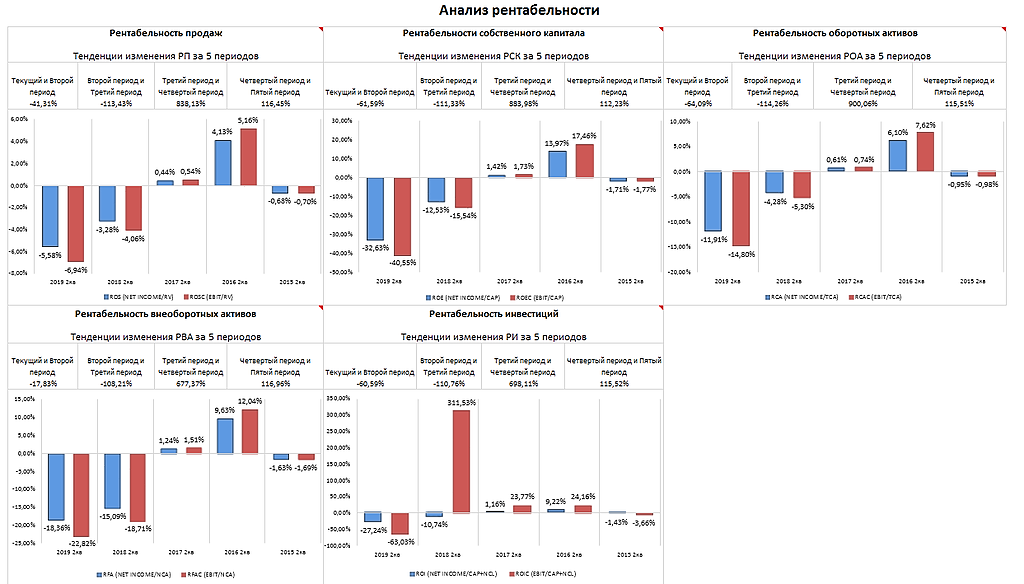

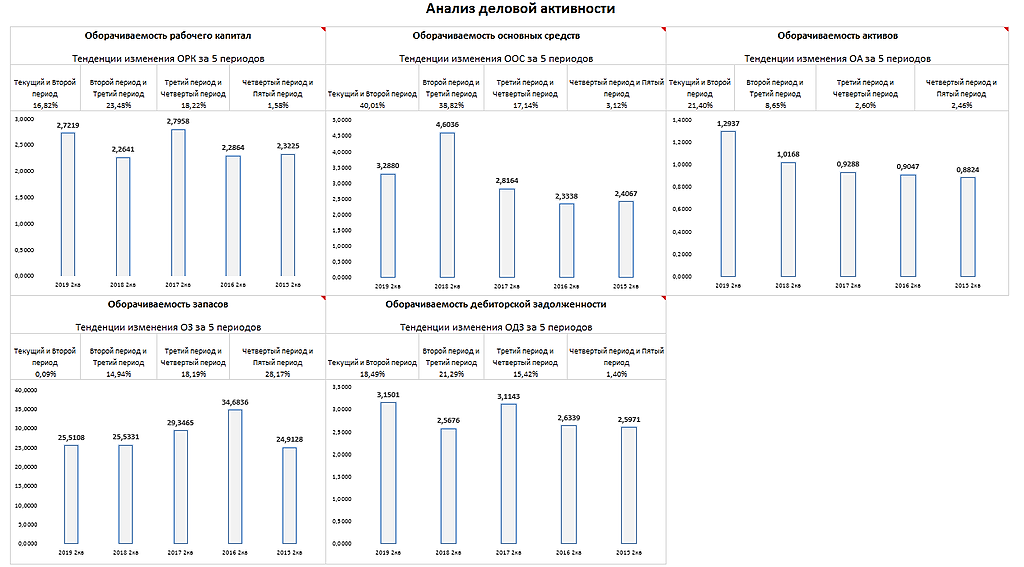

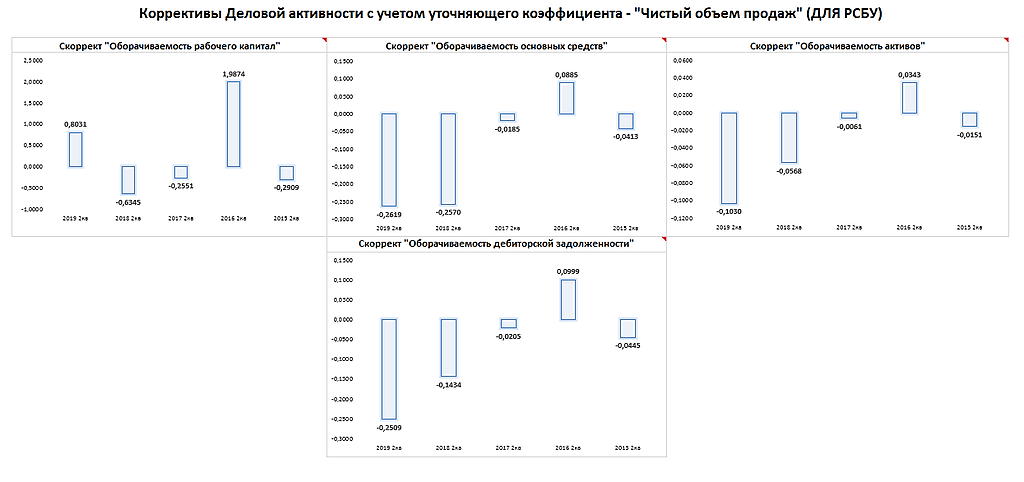

Ловите выгрузку из фин. анализа.

Когда у меня появляется необъяснимо-дикое желание прикупить флота, я просто смотрю их отчеты :)

1) Ликвидность

2) Финансовая устойчивость

3) Надежность

4) Рентабельность

5) Деловая активность

6) Скорректированная деловая активность

7) Цены на авиаГСМ

Вот если отодвинуть весь негатив, за счет чего флот реально может взлететь за 3 и 4 квартал?