Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВторой квартал принесет Алроса рекордные убытки — Финам

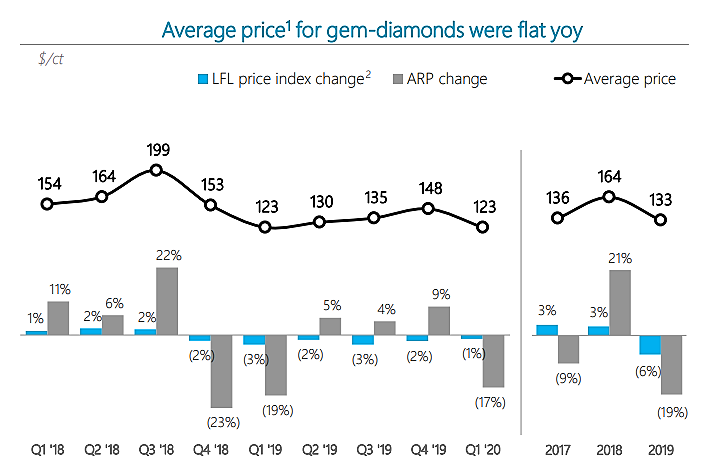

«АЛРОСА» представила результаты продаж за май. Они свидетельствуют о том, что, несмотря на значительный рост по сравнению с абсолютно провальным апрелем, алмазный рынок в мае был еще далек от восстановления. Ситуация должна начать меняться в июне, по мере снятия карантинов и открытия ключевых для компании рынков. В целом второй квартал принесет компании рекордные убытки. А восстановления объемов продаж можно ожидать не ранее конца текущего — начала следующего года.

Общий объем продаж алмазно-бриллиантовой продукции в мае составил $40,1 млн. Это в 2,7 раза больше, чем в апреле 2020 года, в 10,1 раз меньше, чем в январе 2020 года и в 6,6 раз меньше, чем в мае 2019 года. В том числе алмазного сырья было продано на $36,2 млн, бриллиантов − $3,9 млн. Всего за первые пять месяцев 2020 г. продажа алмазно-бриллиантовой продукции «АЛРОСА» в стоимостном выражении составляет $ 959,9 млн.

В первом квартале 2020 года в связи со вспышкой короновируса в Китае не оправдались надежды на рост спроса на ювелирную продукцию в период празднования восточного Нового года. Хотя во втором квартале спрос в Китае начал восстанавливаться после прохождения пика эпидемии, к этому времени болезнь начала распространяться по всему миру. Это парализовало важный для компании ювелирный рынок Индии, а с распространением пандемии Covid-19 по территории развитых стран ключевые рынки и аукционные дома попросту остановили деятельность. Для удержания клиентов «АЛРОСА» беспрецедентно смягчила условия, позволив перенести обязательства и планы по закупкам на более поздний период. В принципе, это должно позволить компании быстро восстановить продажи по окончании кризиса и стабилизации спроса.

Авто-репост. Читать в блоге >>>

stanislava,

Отлично. На падении удвою пакет акций алроски