March 5, 2024, Las Vegas… Цены на алмазы снизились в феврале после положительной тенденции в предыдущем месяце. Повысился спрос на качество СИ.

США и другие члены «Большой семерки» (G7) ввели запрет на алмазы «российского происхождения» весом 1 карат и выше, даже если они были произведены в третьей стране. США требуют самосертификации в качестве метода принуждения, но объявили об этом только 29 февраля, за день до того, как правила вступили в силу.

Остается неясным вопрос о том, как будут работать правила, поскольку источник текущих запасов алмазов, как правило, неизвестен. «Алмазный протокол Рапапорта США», поддержанный более чем 1500 членами ювелирной торговли, представляется американским правительственным чиновникам в надежде, что правила будут прояснены. Крупные торговые организации выступают против планов G7, которые потребуют транспортировки всех необработанных алмазов через Бельгию, прежде чем они смогут попасть на рынки G7.

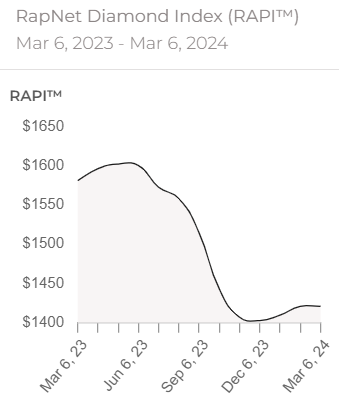

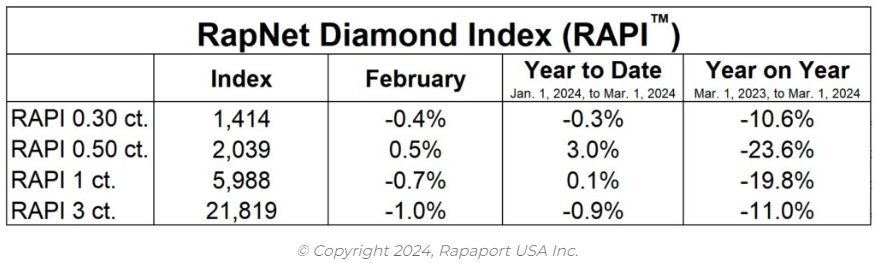

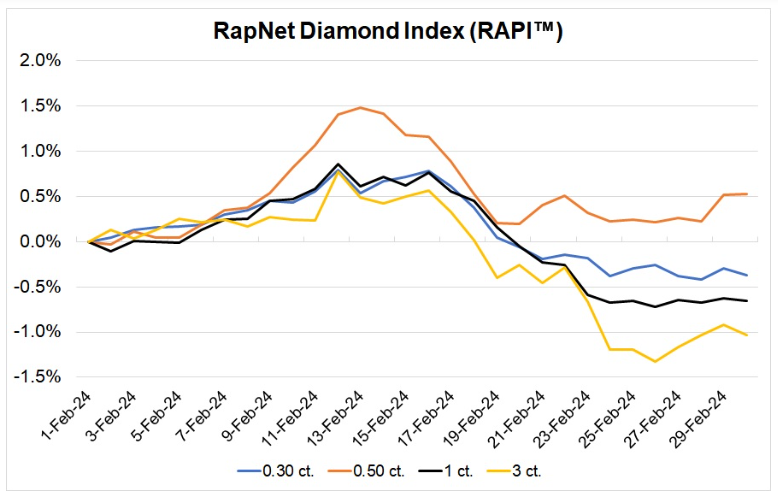

Алмазный индекс RapNet (RAPI)™ вырос в первой половине месяца, а затем ослаб во второй половине. RAPI для бриллиантов весом 1 карат — круглых бриллиантов, от D до H, от IF до VS2 — снизился на 0,7% в феврале. RAPI за 0,30 карата упал на 0,4%, а 3-каратные товары подешевели на 1%. 0,50-каратный RAPI вырос на 0,5%, несмотря на снижение в последние две недели.

Бриллианты более низкой чистоты показали лучшие результаты, что вызвало большой спрос на круглые бриллианты весом от 0,50, до 1 карата и 2 карата, от D до H, от SI1 до SI2, RapSpec A3+. Алмазы ВВС были медленными. Ближний бой продолжал хорошо продаваться.

Цены на сырье были стабильными на момент февральского наблюдения De Beers. Сайтхолдеры показали устойчивый спрос на дополнительные товары «ex-plan» после январского падения цен.

У американских ювелиров День святого Валентина был смешанным, с резким ростом заказов на сердечки. Американские дилеры неохотно покупали товарные запасы, так как розничный сектор находился в состоянии сезонного замедления после праздников.

Трафик и продажи на выставках в Гонконге были вялыми, так как спрос в Китае снизился. Потребители из материкового Китая, ищущие инвестиции, проявляют больший интерес к золоту, чем к алмазам. Внутренний индийский спрос продолжал поддерживать рынок более качественных товаров до 1 карата, но свадебный сезон скоро закончится. Это повысило значимость США для мировой алмазной отрасли в этом году.

О Алмазном индексе RapNet (RAPI):™ RAPI — это средняя запрашиваемая цена в ста долларах за карат 10% самых дешевых круглых бриллиантов в каждой из 25 основных категорий качества (D-H, IF-VS2, GIA-gradeed, RapSpec-A3 и выше), предлагаемых для продажи на RapNet®.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций