| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 323,7 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 3,9 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

140.4₽ +2.44%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Всем привет.

Если я продал вчера в 20:00 на вечерке дивиденды придут?

Без воды, напишите актуальную инфу плз.  В «Газпроме» заявили о прохождении нижней точки падения цен на газ

В «Газпроме» заявили о прохождении нижней точки падения цен на газ

Топ-менеджер «Газпрома» заявил, что пик падения цен на газ в Европе позади и он ждет начала восстановления газового рынка в четвертом квартале 2020 года. В мае цены упали ниже $100 за 1 тыс. куб. м

www.rbc.ru/business/14/07/2020/5f0dcdc49a79478559cfc5a2

… Поэтому девальвация рубля для Газпрома — это гуд.

khornickjaadle, как и для любого экспортёра.

В перспективе у Газпрома валютная выручка будет расти из-за мегапроектов по газохимии. Российский рынок просто не переварит столько добра, всё пойдёт на экспорт. Поэтому девальвация рубля для Газпрома — это гуд.

khornickjaadle, При чистом долге в 4 трлн. Газик долго будет по этим объектам выходить на рентабельность. Кроме того, там что-то на Амуском ГПЗ неладно- В перспективе у Газпрома валютная выручка будет расти из-за мегапроектов по газохимии. Российский рынок просто не переварит столько добра, всё пойдёт на экспорт. Поэтому девальвация рубля для Газпрома — это гуд.

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

ZaPutinNet,

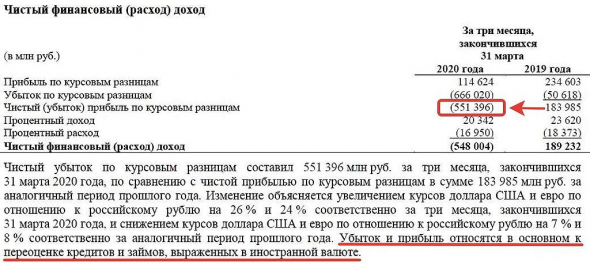

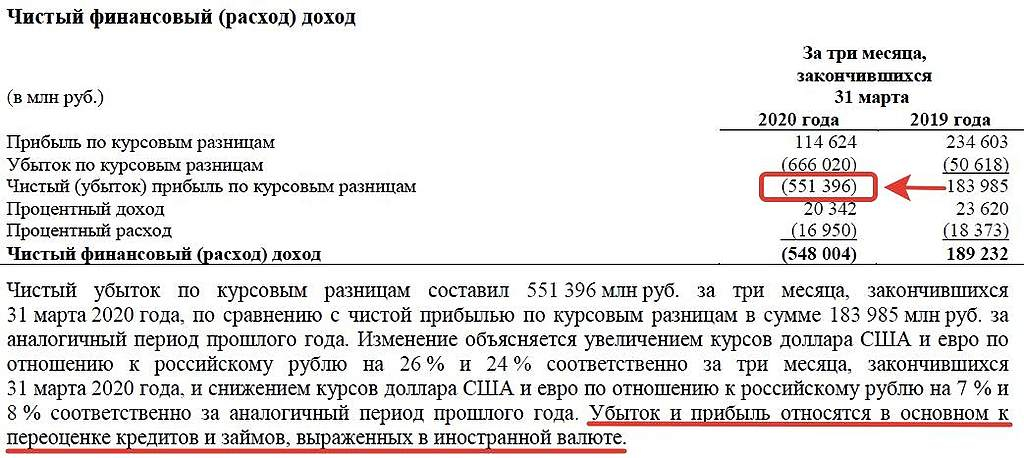

Евдокимов Сергей, да это я понял, но зачем говорить «в основном» — если у них на выручку, наоборот, положительно повлияла девальвация. Падение выручки на 550 млрд, а если бы без девальвации рубля, то, видимо, было бы все 650-700.

ZaPutinNet, возможно потому что влияние курсовой разницы на переоценку кредитов и займов более существенно отразилось на прибыль/убыток, нежели, чем это же влияние на изменение выручки.

А может и по другой причине. Не углублялся. Мне пофиг )… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

ZaPutinNet,

Евдокимов Сергей, да это я понял, но зачем говорить «в основном» — если у них на выручку, наоборот, положительно повлияла девальвация. Падение выручки на 550 млрд, а если бы без девальвации рубля, то, видимо, было бы все 650-700. Т.е. снижение дохода от основной деятельности тоже существенное.Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

drumer, Вряд ли, второй квартал хуже будет.

khornickjaadle, ИМХО второй квартал не может быть не хуже, ибо в первом квартале Европа вполне себе функционировала и покупала газ, а во втором они все по домам сидели.

Evvibris, Если второй квартал в ноль будет, то норм.… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

ZaPutinNet,

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать про какие-то «курсовые убытки»… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

drumer, Вряд ли, второй квартал хуже будет.

khornickjaadle, ИМХО второй квартал не может быть не хуже, ибо в первом квартале Европа вполне себе функционировала и покупала газ, а во втором они все по домам сидели.Газпром 1кв 2020

Я, конечно, понимаю, что компания ну очень большая, но публиковать отчет за 1кв через 3,5 месяца после окончания отчетного периода, ИМХО, перебор.

Если говорить по цифрам, то приятного мало. Все против Газпрома: санкции на СП-2, штраф Нафтогазу, штраф полякам, теплая зима, большие запасы газа в Европе, которые давят цену в пол, теперь еще Ковид.

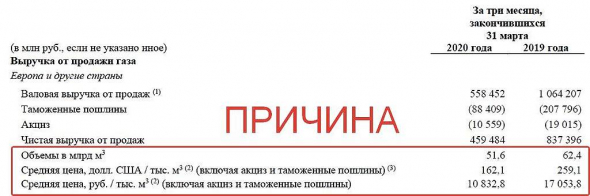

Доля газа в выручке в 1кв упала с 62 до 57%, а впереди традиционно неудачные 2 и 3 кварталы. Сама выручка упала на 24% до 1,74 трлн. Выручка от экспорта газа обвалилась на 45% и такими темпами скоро сравняется с выручкой от продаж в России. Падает и объем прокачки, и цена. Немного играет в плюс высокая цена по контракту с китайцами, но там маленькие объемы. Хорошо бы увеличить прокачку по Силе Сибири, т.к. цены для китайцев в 2 раза выше, чем в Европе.

Операционный денежный поток упал на треть до 439 млрд и полностью ушел на CAPEX, FCF чисто символический в размере 19 млрд.

CAPEX снизился на 5% и изменил структуру: потоки почти достроены (их доля упала с 28 до 12%) и теперь резко растут инвестиции в добычу нефти и газа (с 33% до 48%). Сегмент переработки также вырос с 17 до 23% (модернизация НПЗ Газпром нефти и Амурский ГПЗ).

Валютный долг + девальвация = резкий рост чистого долга на 29%. Пока ничего страшного нет, процентные доходы полностью перекрывают процентные расходы, но дивиденды, судя по событиям после отчетной даты, будут оплачиваться, в том числе, и за счет долга. Во 2 кв привлекли почти 3,2 млрд евро и 103 млрд рублей. Почти равно 360 млрд дивидендов за 2019 г.

Чистый долг / EBITDA уже вырос до 1,5, а после выплат вырастет еще.

После прочтения отчета все больше убеждаюсь, что компания работает на стройку и возмещение исков, а не на акционеров. На газовом рынке все плохо, возможно, удастся показать символическую прибыль по итогам года за счет Газпром нефти и ГЭХа, там дела чуть получше. Но сама траектория развития компании настораживает.

Нехорошее ощущение, что доведет Миллер Газпром до цугундера. При нынешнем менеджменте лично я в эту историю не полезу.

Дилетант, Постепенно перейдут на бОльшие выплаты дивидендов. Ну, а 100% ЧП на дивы можно не мечтать.Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

drumer, Вряд ли, второй квартал хуже будет.а где картинка, что-то мне не по глазам.

Оно?

О каких курсовых убытках идёт речь если выручка упала на 550 млрд.

«Чистый убыток, зафиксированный по итогам первого квартала 2020 года, носит в основном „бумажный“ характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами"

Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, Операционные расходы сократили больше, чем на 300 ярдов. Прибыль от продаж — живые деньги.

khornickjaadle, ну это молодцы, конечноа где картинка, что-то мне не по глазам.

Оно?

О каких курсовых убытках идёт речь если выручка упала на 550 млрд.

«Чистый убыток, зафиксированный по итогам первого квартала 2020 года, носит в основном „бумажный“ характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами"

Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, Операционные расходы сократили больше, чем на 300 ярдов. Прибыль от продаж — живые деньги.

Правительство ищет возможности пополнения дефицитного бюджета страны, один из вариантов- повышение налогов. Очередной факт к снижению прибыли нефтегазовых компаний и понижению дивидендов .

iz.ru/1035046/dmitrii-grinkevich/kompensatciia-fakta-minfin-podgotovil-nalogovuiu-reformu-neftegazovoi-otrasli

Natalia, «не читайте либеральных газет»©… уровень непрофессионализма поражает.

1. Бюджет страны при Путине ВСЕГДА был профицитен, а не дефицитен.Что кто то ещё этого оне знает ??

2. Причина повышения платежей и штрафов — криминальная «приватизация» — Путин пытается изъять доходы от эксплуатации месторождений и оставить компаниям только плату за саму добычу. В крайнем случае компанию можно обанкротить, а активы передать новым эффективным собственникам которые платят налоги в РФ, а не колониальный оброк США и Англии

Максим, в 1 полугодии 2020года дефицит бюджета 956 млрд руб… Дальше уже комментировать не хочется. Сообщение удалила, не уверена, что ПАО Газпром платило НДД и его это будет касаться.

Правительство ищет возможности пополнения дефицитного бюджета страны, один из вариантов- повышение налогов. Очередной факт к снижению прибыли нефтегазовых компаний и понижению дивидендов .

iz.ru/1035046/dmitrii-grinkevich/kompensatciia-fakta-minfin-podgotovil-nalogovuiu-reformu-neftegazovoi-otrasli

Natalia, «не читайте либеральных газет»©… уровень непрофессионализма поражает.

1. Бюджет страны при Путине ВСЕГДА был профицитен, а не дефицитен.Что кто то ещё этого оне знает ??

2. Причина повышения платежей и штрафов — криминальная «приватизация» — Путин пытается изъять доходы от эксплуатации месторождений и оставить компаниям только плату за саму добычу. В крайнем случае компанию можно обанкротить, а активы передать новым эффективным собственникам которые платят налоги в РФ, а не колониальный оброк США и Англии

Газпром 1кв 2020

Я, конечно, понимаю, что компания ну очень большая, но публиковать отчет за 1кв через 3,5 месяца после окончания отчетного периода, ИМХО, перебор.

Если говорить по цифрам, то приятного мало. Все против Газпрома: санкции на СП-2, штраф Нафтогазу, штраф полякам, теплая зима, большие запасы газа в Европе, которые давят цену в пол, теперь еще Ковид.

Доля газа в выручке в 1кв упала с 62 до 57%, а впереди традиционно неудачные 2 и 3 кварталы. Сама выручка упала на 24% до 1,74 трлн. Выручка от экспорта газа обвалилась на 45% и такими темпами скоро сравняется с выручкой от продаж в России. Падает и объем прокачки, и цена. Немного играет в плюс высокая цена по контракту с китайцами, но там маленькие объемы. Хорошо бы увеличить прокачку по Силе Сибири, т.к. цены для китайцев в 2 раза выше, чем в Европе.

Операционный денежный поток упал на треть до 439 млрд и полностью ушел на CAPEX, FCF чисто символический в размере 19 млрд.

CAPEX снизился на 5% и изменил структуру: потоки почти достроены (их доля упала с 28 до 12%) и теперь резко растут инвестиции в добычу нефти и газа (с 33% до 48%). Сегмент переработки также вырос с 17 до 23% (модернизация НПЗ Газпром нефти и Амурский ГПЗ).

Валютный долг + девальвация = резкий рост чистого долга на 29%. Пока ничего страшного нет, процентные доходы полностью перекрывают процентные расходы, но дивиденды, судя по событиям после отчетной даты, будут оплачиваться, в том числе, и за счет долга. Во 2 кв привлекли почти 3,2 млрд евро и 103 млрд рублей. Почти равно 360 млрд дивидендов за 2019 г.

Чистый долг / EBITDA уже вырос до 1,5, а после выплат вырастет еще.

После прочтения отчета все больше убеждаюсь, что компания работает на стройку и возмещение исков, а не на акционеров. На газовом рынке все плохо, возможно, удастся показать символическую прибыль по итогам года за счет Газпром нефти и ГЭХа, там дела чуть получше. Но сама траектория развития компании настораживает.

Нехорошее ощущение, что доведет Миллер Газпром до цугундера. При нынешнем менеджменте лично я в эту историю не полезу.

Дилетант, В эту ИСТОРИЮ можно лезть чуть попозже — это 1, когда ТОП МЕНЕДЖЕРЫ(мать их заногу) в своих РЕШЕНИЯХ будут руководствоваться МЕЖДУНАРОДНЫМ ПРОФЕЛЬНЫМ ЗАКОНОДАТЕЛСТВОМ(а для этог нужно иметь штат ВЫСОКОКЛАССНЫХ ЮРИСТОВ) — чтобы не платить по ИСКАМ ярды БАКСОВ — это 2, Газпром через какое то время ОТОЖМЕТ СЛАНЦЕВЫЙ ГАЗ АМЕРИКАНЦЕВ — в смысле ПРИЕМЛИМОЙ ценовой политикой, ВОТ ТОГДА УЖЕ И НАДО " СИДЕТЬ НА ТРУБЕ С БУМАЖКАМИ" ГАЗПРОМА!!! СЕЙЧАС ГАЗПРОМУ НАДО «ПОПРОСИТЬ» КИТАЙСКОГО ДЯДЮШКУ — СИ, ЧТОБЫ ПО ВОЗМОЖНОСТИ КИТАЙ КАК МОЖНО БОЛЬШЕ ЗАКУПАЛ — ГАЗ ГАЗПРОМА ПО ХОРОШЕЙ ЦЕНЕ, только это должно помочь в ДАННЫХ обстоятелствах " НАЦИОНАЛЬНОМУ ДОСТОЯНИЮ"!!! ТАКИЕ МОИ СУЖДЕНИЯ, ДА А ПОЛЬСКИЕ НАШИ ДРУЗЬЯ-ПРОТИВНИКИ — НЮХАЮТ ДОРОГОЙ (ВПЕРСПЕКТИВЕ) СЛАНЦЕВЫЙ СЖИЖЕННЫЙ ГАЗ АМЕРИКИ!!!Я правильно рассчитал что дивы должны прийти ~ 5 августа ??

Максим, я читала, что 30 июля

Anna Khmelevskay, В ВТБ позавчера по ОДНОМУ из ЭЛЕКТРОЭНЕРГЕТИЧЕСКИХ ЭМИТЕНТОВ, о «корпаративном действии» — «СУНУЛИ» ссылку с маленькой звездочкой, что: «Что перечесление — раскидка по текущим счетам будет, от „ГРЕБАНОГО“ ДЕПОЗИТАРИЯ ВТБ — ВТЕЧЕНИИ 7 КАЛЕН., ДНЕЙ !» Я ВЧЕРА ЗВОНИЛ БРОКЕРУ И В РАЗНОЙ ФОРМЕ ПЫТАЛСЯ ИХ МОРАЛНО ОТОДРАТЬ, В ТОМ ЧИСЛЕ «ПОЖАЛОВАТЬСЯ В ЦБ ( НА ТО, ЧТО МОИ „БАБКИ“ — ДЕПОЗИТАРИЙ — ЧЕРЕЗ БРОКЕРА БУДЕТ КРУТИТЬ НА ФОНДЕ ВТЕЧЕНИИ-КАК МИНИМУМ 4 РАБОЧИХ ДНЕЙ), НО В ОТВЕТЕ „СОТРУДНИЦА“- ПОСОВЕЩАВЩИСЬ СОСЛАЛАСЬ НА 39 ФЗ О РЫНКЕ ЦЕННЫХ БУМАГ- ст.7 и 8 и какой то там еще пункт. До ЭТОЙ ХУ.НОЙ НОВОСТИ, ЗАЧИСЛЕНИЯ ПРОИЗВОДИЛИ В ТЕЧЕНИИ 1 РАБ., ДНЯ!!! ДУМАЮ НАДО ПРОВЕРИТЬ ИНФУ КОТОРУЮ ОНА МНЕ НАПЛЕЛА(ЧТОБЫ ДАЛЬШЕ ПРИНЯТЬ РЕШЕНИЯ О ДЕЙСТВИЯХ)!!!- а где картинка, что-то мне не по глазам.

Оно?

О каких курсовых убытках идёт речь если выручка упала на 550 млрд.

«Чистый убыток, зафиксированный по итогам первого квартала 2020 года, носит в основном „бумажный“ характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами"

Так значит в рублях, наоборот, выручка должна была вырасти

Вопрос про налоги, вот допустим я купил газпром по 240 и продал по 190 и получил убыток 50 руб на акцию, на обычном брокерском счёте как с меня будут брать налог? автоматически вернут то что с меня взяли в качестве 13% по другим операциям или надо как то отдельно в налоговой списывать этот убыток?

Максим, по итогам года сальдируют прибыль и убытки от всех закрытых позиций. Если будет убыток, а налог при выводе средств уже взяли, то должны вернуть разницу. Надо будет подавать заявление брокеру для возврата на какой счёт.

Alex666, т.е. я правильно понимаю что убытки можно покрыть за счёт возврата налогов брокером?

Максим, частично можно

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- В 2025 году не будет повышенного НДПИ на газ (600 млрд руб) (28.01.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: