Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКонсолидацию «Интер РАО» начнут издалека. Компания может выкупить у «РусГидро» 5% своих акций

Как выяснил “Ъ”, «РусГидро», владеющая около 5% в «Интер РАО», вступила в переговоры о продаже этого пакета «Интер РАО Капитал». Актив стоимостью до 20 млрд руб. может быть продан с дисконтом к рынку, но сроки закрытия сделки, как и ее контуры, еще не определены. По одной из вероятных схем, после сделки квазиказначейский пакет «Интер РАО» будет погашен, что позволит «Роснефтегазу» (советы директоров обеих компаний возглавляет Игорь Сечин) возобновить наращивание своей доли в «Интер РАО» без выставления обязательной оферты другим акционерам.

www.kommersant.ru/doc/3623834

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 386,0 млрд |

| Выручка | 1 481,0 млрд |

| EBITDA | 169,8 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 0,326 |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 8,8% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

3.697₽ -0.59%

-

- ИнтерРАО - выработка электроэнергии в 1 квартале 2018 г -3,3%, до 34,374 млрд кВт*ч г/г

Снижение выработки ИнтерРАО преимущественно обусловлено оптимизацией состава включённого оборудования из-за снижения рентабельности реализации электроэнергии, вырабатываемой тепловыми электростанциями. Рост объёма отпуска тепловой энергии связан со снижением средней температуры воздуха в регионах расположения электростанций.

Число потребителей сбытовых компаний продолжило расти вследствие ввода в эксплуатацию жилых домов (преимущественно в Санкт-Петербурге и Ленинградской области), а также с переводом жителей на прямые расчёты с гарантирующим поставщиком (уход от работы с управляющими компаниями) в Орловской области. ООО «РН-Энерго» продолжило работу по привлечению новых клиентов, в результате чего рост числа потребителей составил 72%.

Объём реализации электроэнергии увеличился как вследствие роста числа потребителей, так и в результате более холодной зимы в 2018 году.

пресс-релиз - Интер РАО - выручка за I квартал 2018 года составила 9,7 млрд рублей, что на 1,2 млрд рублей (13,8%) больше, чем за I квартал 2017 года.

Выручка ПАО «Интер РАО» за I квартал 2018 года составила 9,7 млрд рублей, что на 1,2 млрд рублей (13,8%) больше, чем за I квартал 2017 года.

Объём выручки от экспорта электроэнергии составил 5,9 млрд рублей, что на 0,4 млрд рублей (7,8%) выше аналогичного показателя за I квартал 2017 года. Изменение экспортной выручки в основном связано с увеличением рублевого эквивалента цены реализации в связи с ростом курса евро и цены на бирже электроэнергии Nord Pool в зоне Литва и Финляндия. При этом влияние объёма поставок в натуральных показателях было разнонаправленным – увеличение объёмов поставок в Казахстан (19,7%), Азербайджан (4,8%), Финляндию (2,0%) с одновременным снижением объёмов поставок в Грузию (95,9%) и Белоруссию (89,4%). Выручка от реализации электроэнергии и мощности на ОРЭМ увеличилась на 1,0 млрд рублей (35,0%) и по итогам I квартала 2018 года составила 3,8 млрд рублей. Увеличение выручки на ОРЭМ обусловлено увеличением объёма импорта электроэнергии из Казахстана.

Себестоимость за I квартал текущего года составила 7,3 млрд рублей и увеличилась несущественно (на 0,6%).

Валовая прибыль за I квартал 2018 года составила 2,5 млрд рублей против 1,3 млрд рублей за аналогичный период прошлого года.

больше, чем за I квартал 2017 года.")

пресс-релиз

Отсутствие правил игры в энергогенерации по-прежнему сохраняется

Отсутствие правил игры в энергогенерации по-прежнему сохраняется

Модернизация генерации будет отложена до следующего правительства

Коммерсант сообщает, что Экспертное управление президента раскритиковало концепцию модернизации генерации в России, разработанную Минэнерго. Новая концепция не содержит самого главного — механизма привлечения инвестиций, в ней главным образом делается упор на то, как платежи будут распределяться между участниками рынка. Это означает, что концепция модернизации старых мощностей скорее всего будет дорабатываться и утверждаться новым кабинетом министров, а значит это займет некоторое время. Напомним, концепция модернизации, которая была поддержана Владимиром Путиным в ноябре 2017, предполагает обновление 40 ГВт мощности ТЭС и потребует 1.35 трлн руб. новых инвестиций. Общий объем инвестиционной программы, связанной с модернизацией, составит 3.5 трлн руб. к 2035 и также включает в себя 945 млрд руб. на модернизацию атомной генерации (11.75 ГВт), наряду с возобновляемой генерацией, такой как солнечная и ветровая (405 млрд руб., из них до 300 млрд руб. на мусоросжигающие ТЭС).

Модернизация старых мощностей в России — следующая инвестиционная фаза в энергогенерации, которая должна помочь избежать существенного снижения прибыли и денежных потоков после завершения действия текущих договоров на поставку мощности, связанных с инвестиционным циклом после расформирования РАО ЕЭС. Отсутствие правил игры по-прежнему сохраняется, и это, очевидно, не помогает акциям генераторов. Мы будем ждать более подробной информации, после появления которой мы внесем соответствующие изменения в наши модели для российских генераторов, которые мы анализируем — Интер РАО, Русгидро, Юнипро и Энел Россия.

АТОН- В этом году генерирующие компании вряд ли будут привлекать внимание инвесторов

Российские генерирующие компании завершили сезон публикации отчетности за 2017 год

Мы скорректировали наши модели с учетом новых данных. Мы полагаем, что настроения инвесторов по отношению к компаниям сектора останутся нейтральными, поскольку сейчас эмитенты готовятся к новому инвестиционному циклу, темпы роста снижаются, а дивидендная доходность их бумаг остается невысокой. В связи с этим в качестве наших фаворитов в секторе мы выделяем самую дешевую по мультипликаторам компанию – «Интер РАО» (прогнозная цена на горизонте 12 месяцев – 7,80 руб.; ожидаемая полная доходность – 104%; рекомендация «покупать»), а также самую щедрую – «Юнипро» (3,46 руб./акц; ETR – 27%; «покупать»).

ВТБ Капитал

2017 год — большая часть роста позади. Мы полагаем, что 2017 г. оказался последним годом, в течение которого прибыльность компаний сектора сильно росла (как минимум в перспективе ближайших трех лет). Практически каждый анализируемый нами эмитент отчитался о росте EBITDA и чистой прибыли (с корректировкой на списания). Контроль над издержками также был на высоком уровне, при этом цены на топливо в отчетном периоде росли медленнее, чем номинальные цены на газ, тогда как прочие контролируемые расходы у большинства эмитентов в действительности снизились в годовом сопоставлении.

Компании завершили год в лучшей финансовой форме за всю историю наблюдений: общий показатель EBITDA достиг 352,5 млрд руб. (5 лет назад было 175,8 млрд руб.), а средний коэффициент чистый долг/EBITDA составил 0,5x. Компании, очевидно, пожинают плоды 10-летней инвестиционной фазы, однако за исключением «Энел Россия» и «Юнипро», контролируемых из-за рубежа, для владельцев бумаг остальных компаний сектора это вряд ли обернется значительными дивидендами. Согласно нашим прогнозам, средняя дивидендная доходность генерирующих компаний в 2018 г. составит 5%, что предполагает коэффициент дивидендных выплат в среднем около 40% от свободного денежного потока (FCFF), тогда как у сопоставимых зарубежных компаний он составляет в среднем более 100%.

2018 год — период стабильных показателей прибыли и подготовка к ДПМ-2. В текущем году мы не ожидаем значительного роста показателей прибыли анализируемых нами компаний. На наш взгляд, только «Интер РАО» и ОГК-2 смогут продемонстрировать двухзначные темпы чистой прибыли. Между тем чистая прибыль «Мосэнерго», как мы полагаем, сократиться почти на треть. Кроме того, компании активно готовятся к следующему инвестиционному циклу.

По нашим оценкам, список новых обязательных проектов будет определен к октябрю 2018, поэтому никаких изменений в существующей (умеренной) дивидендной политике мы не ожидаем, поскольку компании готовят свои балансы к будущим расходам на модернизацию. В связи с этим компании сектора вряд ли будут сильно привлекать внимание инвесторов: невысокие темпы роста, умеренная дивидендная политика, рост капрасходов в традиционном понимании не являются необходимыми компонентами взрывного роста котировок акций.

Лидеры и аутсайдеры. После обновления наших моделей мы оставили все рекомендации без изменений, за исключением «Мосэнерго» (снизили с «держать» до «продавать»). С фундаментальной точки зрения котировки бумаг российских генерирующих компаний выглядят заниженными (по мультипликаторам EV/EBITDA и P/E за 2018 г. они торгуются с дисконтом к зарубежным аналогам в размере 30–50%, средний уровень доходности FCFF составляет 14%, а коэффициент P/B равен 0,7x). Они, очевидно, могли бы торговаться на более высоких уровнях, если бы создаваемый денежный поток трансформировался в стоимость для акционеров.

Мы полагаем, что лучшие шансы для этого имеет «Юнипро», коэффициент дивидендных выплат которой близок к 100%, а также «Интер РАО», которая может стать основным консолидатором на рынке. В то же время мы считаем, что акции «Мосэнерго» следует продавать, учитывая ожидаемое снижение чистой прибыли на 28% и так и не реализованные планы о повышении дивидендных выплат. - «Интер РАО» — все больше просто РАО. Татьяна Дятел о том, как энергохолдинг почти отказался от международной экспансии

«Интер РАО», единственная российская энергокомпания с зарубежными активами, фактически признала сворачивание планов по экспансии за границей. В минувшую пятницу на вопрос “Ъ” об интересе к покупке зарубежных активов глава блока стратегии и инвестиций «Интер РАО» Ильнар Мирсияпов ответил: «Сейчас нет, в ближайшей перспективе — нет». Ильнар Мирсияпов признает, что компанию могут заинтересовать только зарубежные проекты с доходностью «не меньше 20%», правда, не приводя примеров. В «Интер РАО» считают, что в текущих условиях не удастся хеджировать все риски вхождения в зарубежные активы, поэтому такие требования к новым инвестициям не стоит считать избыточными. (Коммерсант) - Акции Интер РАО ЕЭС и ОГК-2 привлекательны для покупки

Э/генерацияМы обновили оценочные модели «Интер РАО ЕЭС», «Энел Россия», «Юнипро» и «РусГидро» и возобновляем анализ ОГК-2, «Мосэнерго» и ТГК-1. Мы принимаем во внимание их новейшие операционные и финансовые результаты, а также учитываем наши новые макроэкономические прогнозы. В ближайшие годы ключевым фактором, определяющим финансовые показатели компаний, по-прежнему будут платежи за новые мощности, построенные в рамках ДПМ. В связи с этим результаты будут отличаться от компании к компании. Мы даем рекомендацию «покупать» по двум акциям: «Интер РАО ЕЭС» и ОГК-2. У остальных компаний («РусГидро», «Энел Россия», «Юнипро», «Мосэнерго» и ТГК-1) пока ограниченный потенциал роста, так что их бумаги мы рекомендуем «держать».

Потенциал роста цен на электроэнергию и мощность ограничен. В условиях свободного рынка рост цен на электроэнергию отстает от повышения цен на энергоносители (особенно в ценовой зоне «Европа»). Это связано с вводом нового, более эффективного генерирующего оборудования в сочетании со слабым ростом спроса. В 2018 году, благодаря небольшим объемам ввода мощностей в рамках программы ДПМ и некоторому повышению спроса на электроэнергию, мы ожидаем изменения ситуации. Теперь цены на электроэнергию будут точнее повторять динамику цен на энергоносители, хотя цены на последние, скорее всего, будут повышаться не быстрее ИПЦ. То же можно сказать о ценах на мощность (исключая ДПМ): они известны вплоть до 2021 года, и только в 2021 году их рост будет опережать инфляцию.

Цены в рамках ДПМ тоже снизятся . Вслед за снижением в 2017 году доходности ОФЗ, исходя из которой рассчитываются нормы доходности по платежам в рамках ДПМ, платежи за новые мощности тоже снизятся. Тем не менее в случае таких компаний, как «Интер РАО ЕЭС» и ОГК-2 это обстоятельство будет компенсировано вводом новых мощностей и выходом большего объема мощностей на седьмой год эксплуатации, по достижении которого плата за мощности повышается.

На горизонте — модернизация ТЭС. Хотя сегмент генерации по-прежнему нуждается в модернизации, текущий уровень цен на электроэнергию и мощность не оправдывает такие инвестиции. Ожидается, однако, что, начиная с 2021 года, совокупные платежи в рамках ДПМ будут снижаться, т. к. часть мощностей выйдет на 11-й год эксплуатации, когда увеличение платы за модернизированные энергоблоки не требует повышения цен для конечных потребителей. На горизонте — программа модернизации, но ни условия, ни критерии отбора для нее не разработаны.

Мы ожидаем некоторой ясности в этом отношении к середине года, после чего генерирующие компании примут решение по конкретным проектам.

Васильев Игорь

Sberbank CIB - редактор Боб, негатив! бизнес распыляется

Интер РАО — готова входить в проекты за рубежом с нормой доходности от 20%

«Интер РАО», принимая решение о вхождении в зарубежные проекты, ориентируется на норму доходности не ниже 20%. Об этом сообщил член правления компании Ильнар Мирсияпов.

У «Интер РАО» есть специализированная компания («Интер РАО – Экспорт»), созданная в 2011 году для развития международного бизнеса в области поставок энергетического оборудования и инжиниринга, включая строительство, реконструкцию и ремонт энергообъектов. Компания также выступает как агент по продвижению на мировые рынки продукции и услуг предприятий «Интер РАО».В портфеле реализуемых ею проектов контракты на общую сумму около 2 миллиардов долларов. География бизнеса изначально охватывала страны Латинской Америки, такие как Венесуэла, Куба, Эквадор, при этом стратегия развития компании нацелена на выход на новые перспективные рынки как Южной Америке, так и в других регионах, включая Африку, Ближний Восток, Южную и Юго-Восточную Азию.

Прайм

- Интер РАО - готова входить в проекты за рубежом с нормой доходности от 20%

«Интер РАО», принимая решение о вхождении в зарубежные проекты, ориентируется на норму доходности не ниже 20%. Об этом сообщил член правления компании Ильнар Мирсияпов.

У «Интер РАО» есть специализированная компания («Интер РАО – Экспорт»), созданная в 2011 году для развития международного бизнеса в области поставок энергетического оборудования и инжиниринга, включая строительство, реконструкцию и ремонт энергообъектов. Компания также выступает как агент по продвижению на мировые рынки продукции и услуг предприятий «Интер РАО».В портфеле реализуемых ею проектов контракты на общую сумму около 2 миллиардов долларов. География бизнеса изначально охватывала страны Латинской Америки, такие как Венесуэла, Куба, Эквадор, при этом стратегия развития компании нацелена на выход на новые перспективные рынки как Южной Америке, так и в других регионах, включая Африку, Ближний Восток, Южную и Юго-Восточную Азию.

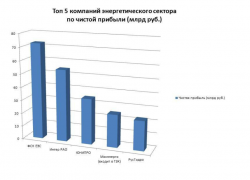

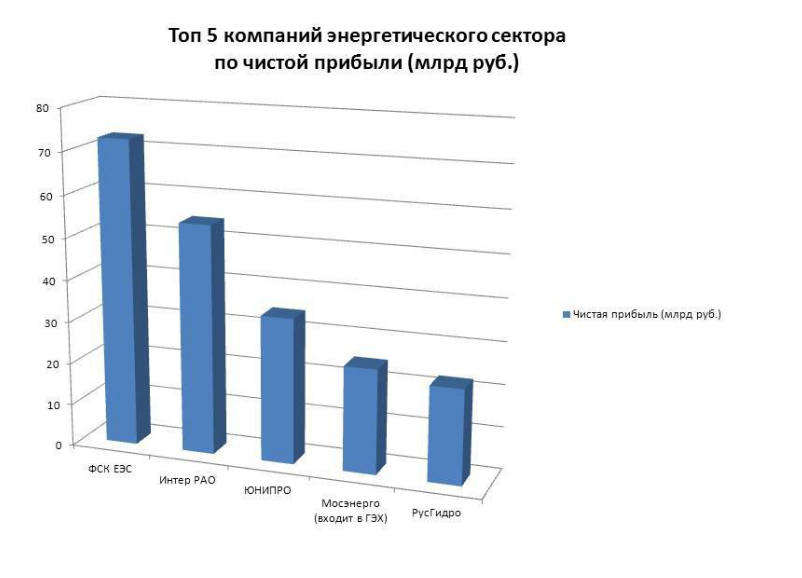

Прайм  Энергетики отчитались за год

Энергетики отчитались за год

Лучшие показатели по чистой прибыли и EBITDA по МСФО среди крупнейших компаний отрасли показала ФСК.

Чистая прибыль выросла на 6,3%, — до 72,7 млрд руб., один из ключевых показателей для оценки операционного результата бизнеса — EBITDA (прибыль до налогообложения) – увеличился на 8,3%, — до 126,4 млрд руб.

Выручка энергокомпании за прошлый год составила 242,2 млрд руб., что на 5,2% меньше, чем в 2016-м. Незначительное снижение показателя в ФСК объясняют сокращением выручки по технологическому присоединению, договорам генподряда, продажи энергии из-за бухгалтерских факторов и высокой базы прошлых лет. При этом выручка по основному виду деятельности — от передачи электроэнергии, — показала уверенный рост (на 12,9%, — до 192,2 млрд руб.).

Топ-менеджеры ФСК на телефонной конференции с инвесторами по итогам отчетности объявили, что выплаты акционерам составят не меньше, чем в прошлом году (18,18 млрд руб. – рекорд за всю 15-летнюю историю компании). По оценке Романа Ткачука, у ФСК дивидендная доходность составляет примерно 9%, что является очень хорошим показателем для российской электроэнергетики.

Следующей компанией в «рэнкинге» крупнейших по показателям чистой прибыли следует «Интер РАО».

Чистая прибыль группы за 2017 год по МСФО снизилась на 11,2%, до 54,4 млрд руб. По данным компании, рост чистой прибыли в прошлом отчетном периоде был обеспечен преимущественно единовременным эффектом признания прибыли от реализации пакета акций «Иркутскэнерго» в размере 31,9 млрд руб… При этом скорректированная EBITDA выросла на 2,1% - до 95,5 млрд руб. по сравнению с отчетностью прошлого периода.Выручка Группы выросла на 5,6% и составила 917 млрд руб., что произошло во многом благодаря увеличению выручки в сбытовом сегменте на 11,4%, до 627,1 млрд руб. за счет роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей и приема на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями. В сегменте «Электрогенерация» выручка увеличилась на 5,1%, — до 123,8 млрд руб., а в сегменте «Теплогенерация» — на 1,3%, до 71,2 млрд руб..

https://www.gazeta.ru/business/2018/03/29/11700620.shtml

- По акциям индекса был проведен опрос на «хорошие» и «плохие акции. И из них было составлено 2 разных портфеля. Подробнее с экспериментом можно ознакомиться тут smart-lab.ru/blog/460846.php

В России 45% всей тепловой генерации находится за сроком использования более 40 лет. Это означает, что то оборудование, которое работает, требует дополнительных инвестиций. Об этом рассказал Ильнар Мирсияпов, член правления — руководитель блока стратегии и инвестиций «Интер РАО», на конференции «Российская энергетика», организованной газетой «Ведомости».

«Да, мощностей на ближайшие 15-20 лет построено достаточно. Что делать сейчас? Поддерживать имеющееся: повышать КПД, модернизировать», — резюмировал Ильнар Мирсияпов.

Эксперт также напомнил, что отопительный сезон в России длится 8 месяцев из 12, и, по его мнению, традиционная система тепловой генерации в условиях данного климата наиболее эффективна.

www.finam.ru/analysis/newsitem/45-teplovoiy-generacii-rossii-trebuet-dopolnitelnyx-investiciiy-20180321-112042/?utm_source=finam_main&utm_medium=lenta&utm_campaign=news_to_finam

Malik, повышать КПД имодернизировать оборудование, отработавшее ресурс?- В России 45% всей тепловой генерации находится за сроком использования более 40 лет. Это означает, что то оборудование, которое работает, требует дополнительных инвестиций. Об этом рассказал Ильнар Мирсияпов, член правления — руководитель блока стратегии и инвестиций «Интер РАО», на конференции «Российская энергетика», организованной газетой «Ведомости».

«Да, мощностей на ближайшие 15-20 лет построено достаточно. Что делать сейчас? Поддерживать имеющееся: повышать КПД, модернизировать», — резюмировал Ильнар Мирсияпов.

Эксперт также напомнил, что отопительный сезон в России длится 8 месяцев из 12, и, по его мнению, традиционная система тепловой генерации в условиях данного климата наиболее эффективна.

www.finam.ru/analysis/newsitem/45-teplovoiy-generacii-rossii-trebuet-dopolnitelnyx-investiciiy-20180321-112042/?utm_source=finam_main&utm_medium=lenta&utm_campaign=news_to_finam

Несколько вопросов по ИнтерРАО из презентации компании к отчету 2017

Несколько вопросов по ИнтерРАО из презентации компании к отчету 2017

1. У компании прибыль 55 млрд и 140 млрд руб налички. Почему она платит только 14 млрд дивидендов?

2. Этот слайд, похоже, то суммарный ДПМ по всем российским ТЭС.

Не понимаю — что это за высвобождаемые средства? Откуда они возьмутся? Новый ДПМ?

3. сопоставим эти две цифры:

Перемножим их.

Получается, что ИнтерРАО сидит на низком старте, чтобы потратить примерно 243 млрд руб на модернизацию.

Правильно я понимаю?- Это что из-за ребалансировки ЕТФ у которого меньше 2% от общего количества акций, ИнтерРАО скакнула на 5%?!

А зачем они стали так покупать? Цена и так вниз шла могли бы покупать постепенно частями, а не задирать цену сразу в один день… На чем такой рост сегодня?

Тимофей Мартынов, у фонда ребалансировка www.vaneck.com/etf/equity/rsx/holdings/

Марат, спасибоНа чем такой рост сегодня?

Тимофей Мартынов, у фонда ребалансировка www.vaneck.com/etf/equity/rsx/holdings/

Марат, а где там по ссылке про ребалансировку?

На чем такой рост сегодня?

Тимофей Мартынов, у фонда ребалансировка www.vaneck.com/etf/equity/rsx/holdings/ Интер РАО слабенькие дивиденды объявили за 2017г, чистая див. доходность всего лишь 3,05% на руки — по текущей цене.

Интер РАО слабенькие дивиденды объявили за 2017г, чистая див. доходность всего лишь 3,05% на руки — по текущей цене.

Дивидендная отсечка 01 июня 2018г.

www.e-disclosure.ru/portal/event.aspx?EventId=eK5f0nRbZkuiMyAsZzs9RQ-B-B- Интер РАО - совет директоров рекомендовал выплатить дивиденды в размере 0,130383141762452 рубля на одну акцию

Совет директоров Интер РАО вынес рекомендации собранию акционеров по вопросам повестки.

В частности, по вопросу о распределении прибыли и убытков по результатам 2017 года принята рекомендация выплатить дивиденды в размере 13,612 млрд рублей (или по 0,130383141762452 рублей на одну акцию), что составляет 25% размера чистой прибыли, рассчитанной по международным стандартам финансовой отчётности.

Лиц, имеющих право на получение дивидендов, Совет директоров рекомендовал Собранию акционеров определить по состоянию на 1 июня 2018 года.

СД определил дату ГОСА – 21 мая 2018 года – и место проведения (г. Москва, гостиница «Рэдиссон-Славянская»).

Также определена дата составления списка лиц, имеющих право на участие в собрании, – 27 апреля 2018 года.

пресс-релиз - Менеджеры «Интер РАО» заработали 2,7 млрд руб.

Менеджеры «Интер РАО» продали 1,14% ее акций на Московской бирже за 4,15 млрд руб., сообщила компания. Эти бумаги они получили по опционной программе. Сколько человек участвовало в сделке, «Интер РАО» не раскрыла. У «Интер РАО» было три опционные программы. Последнюю совет директоров утвердил в феврале 2016 г. Тогда примерно 50 человек получили возможность купить 2% от уставного капитала компании по фиксированной цене. Цену компания не раскрывала. (Ведомости) - Интер РАО: Менеджмент продал 1,19 млрд акций по цене 3,48 рубля за акцию

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его ценных бумаг:

ООО «ИНТЕР РАО Инвест», входящее в Группу «Интер РАО», объявило результаты реализации части акций, полученных менеджментом ПАО «Интер РАО» в результате реализации опционной программы, в рамках организованного процесса продажи с участием ООО «ИНТЕР РАО Инвест» в качестве продавца.

В результате сделки будет продано 1,19 млрд обыкновенных акций по цене 3,48 рубля за обыкновенную акцию на общую сумму приблизительно 4,15 млрд рублей.

Продажа будет осуществлена институциональным инвесторам за пределами США в соответствии с Положением С Закона США о ценных бумагах 1933 года и квалифицированным институциональным инвесторам из США в соответствии с Правилом 144A Закона США о ценных бумагах.

В результате сделки ожидается, что доля акций ПАО «Интер РАО» в свободном обращении увеличится до 30,05%.

www.e-disclosure.ru/portal/event.aspx?EventId=jeLecFWYtUm3UNQRULCAUg-B-B

больше, чем за I квартал 2017 года.")

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: