Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

отчет

Авто-репост. Читать в блоге >>>

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 387,7 млрд |

| Выручка | 1 481,0 млрд |

| EBITDA | 169,8 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 0,326 |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 8,8% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Интер РАО — одна из самых недооцененных компаний на российском рынке — Атон

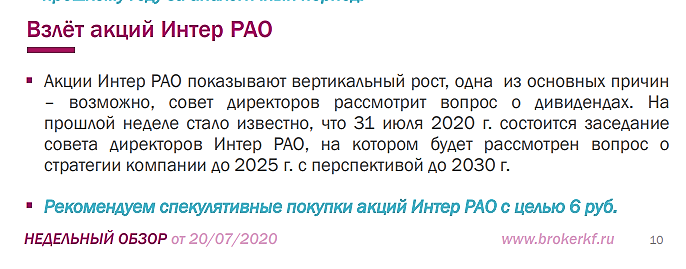

Совет директоров Интер РАО 31 июля рассмотрит стратегическую программу до 2025 г.

Новость спровоцировала ралли в акциях компании, которые в пятницу подскочили на 6.8%. Инвесторы уже долгое время ждут от компании новой стратегии, проясняющей, каким образом компания планирует распределять накопленные денежные средства и высокие денежные потоки, а также вопрос одобрения дивидендной политики. Первоначально стратегия должна была быть представлена в мае, но из-за введения карантинных мер это событие было перенесено на осень. Совет директоров рассмотрит стратегию 31 июля, ее презентация инвесторам состоится в течение 3К20. При этом мы не исключаем, что некоторые ее компоненты могут стать известны рынку и до этого срока. Нам нравится ИнтерРАО как одна из самых недооцененных компаний на российском рынке, акции которой торгуются по скорректированному на денежные средства и казначейские акции мультипликатору EV/EBITDA 2.0x.Атон

Авто-репост. Читать в блоге >>>

Новость спровоцировала ралли в акциях компании, которые в пятницу подскочили на 6.8%. Инвесторы уже долгое время ждут от компании новой стратегии, проясняющей, каким образом компания планирует распределять накопленные денежные средства и высокие денежные потоки, а также вопрос одобрения дивидендной политики. Первоначально стратегия должна была быть представлена в мае, но из-за введения карантинных мер это событие было перенесено на осень. Совет директоров рассмотрит стратегию 31 июля, ее презентация инвесторам состоится в течение 3К20. При этом мы не исключаем, что некоторые ее компоненты могут стать известны рынку и до этого срока. Нам нравится ИнтерРАО как одна из самых недооцененных компаний на российском рынке, акции которой торгуются по скорректированному на денежные средства и казначейские акции мультипликатору EV/EBITDA 2.0x.Атон

Интер РАО (+5,5%). Что известно

Совет директоров эмитента: 31.07.2020. рассмотрит стратегию развития до 2025 г с перспективой до 2030. Об участии Общества (изменении доли участия) в других организациях. Видимо в связи с этим Интер РАО рос сегодня до +6,5%.

В 2019 г. ЧП 80 млрд руб. Если на дивиденды 25% от чистой прибыли по МСФО, ДД=4,2%.

В ближайшие 2 года темпы роста прибыли Интер РАО ожидают на уровне 8% в год.

Даже если на дивиденды пустят 50% (чего не планировали) ДД будет 8-9%.

Вся интрига в кеше.

А кеш может просто лежать и не расходоваться, как в Сургуте.

У компании представлен самый большой процент старых мощностей. Согласно годовому отчету, компания предлагает 26,7% установленной мощности к модернизации.

Инвестиции до 2031 года оцениваются на уровне 120-200 млрд рублей. Инвестиции в 2019 году прогнозируются на уровне прошлого года в размере около 25 млрд рублей. Текущего объема «кэша» и депозитов в 224 млрд рублей достаточно для предстоящих инвестиций.

Авто-репост. Читать в блоге >>>

Интер РАО (+5,5%). Что известно

Совет директоров эмитента: 31.07.2020. рассмотрит стратегию развития до 2025 г с перспективой до 2030. Об участии Общества (изменении доли участия) в других организациях. Видимо в связи с этим Интер РАО рос сегодня до +6,5%.

В 2019 г. ЧП 80 млрд руб. Если на дивиденды 25% от чистой прибыли по МСФО, ДД=4,2%.

В ближайшие 2 года темпы роста прибыли Интер РАО ожидают на уровне 8% в год.

Даже если на дивиденды пустят 50% (чего не планировали) ДД будет 8-9%.

Вся интрига в кеше.

А кеш может просто лежать и не расходоваться, как в Сургуте.

У компании представлен самый большой процент старых мощностей. Согласно годовому отчету, компания предлагает 26,7% установленной мощности к модернизации.

Инвестиции до 2031 года оцениваются на уровне 120-200 млрд рублей. Инвестиции в 2019 году прогнозируются на уровне прошлого года в размере около 25 млрд рублей. Текущего объема «кэша» и депозитов в 224 млрд рублей достаточно для предстоящих инвестиций.

Авто-репост. Читать в блоге >>>

На самом деле, впечатление создаётся об искусственном торможении роста капитализации компании, но в сегодняшних условиях это становится слишком очевидно.

Посудите сами, тарифы на электроэнергию увеличиваются, цены на энергоносители упали. Это означает рост кеша, который рынком сейчас не учитывается, так как используется неэффективно, то есть никак. Хотя, стоимость многих отличных активов упала, только подбирай. Для совета директоров сложнее будет создать такую стратегию, которая не позволила бы компании вырасти в цене.

Или подскажите, есть ли такие методы и зачем это делают в мировой практике?

SanX2, Так вроде кэш копится на ДПМ-2, иначе пришлось бы кредиты брать.

khornickjaadle, давайте считать по ИнтерРао.

На ДПМ-2 требуется инвестировать порядка 100-160 млрд. до 2022 года включительно. Каждый год компания имеет ежегодный поток

от операционной деятельности, примерно, 95 млрд. Плюс кеш 250 млрд. сейчас. И мы даже не будем считать межкурсовой доход от этого кеша.

Просто вопрос давно назрел о том, что кеш должен быть оптимизирован. И он будет оптимизирован, иначе встанет вопрос об адекватности менеджмента, упускающего прибыль.

И он будет оптимизирован, иначе встанет вопрос об адекватности менеджмента

На самом деле, впечатление создаётся об искусственном торможении роста капитализации компании, но в сегодняшних условиях это становится слишком очевидно.

Посудите сами, тарифы на электроэнергию увеличиваются, цены на энергоносители упали. Это означает рост кеша, который рынком сейчас не учитывается, так как используется неэффективно, то есть никак. Хотя, стоимость многих отличных активов упала, только подбирай. Для совета директоров сложнее будет создать такую стратегию, которая не позволила бы компании вырасти в цене.

Или подскажите, есть ли такие методы и зачем это делают в мировой практике?

SanX2, Так вроде кэш копится на ДПМ-2, иначе пришлось бы кредиты брать.

khornickjaadle, давайте считать по ИнтерРао.

На ДПМ-2 требуется инвестировать порядка 100-160 млрд. до 2022 года включительно. Каждый год компания имеет ежегодный поток

от операционной деятельности, примерно, 95 млрд. Плюс кеш 250 млрд. сейчас. И мы даже не будем считать межкурсовой доход от этого кеша.

Просто вопрос давно назрел о том, что кеш должен быть оптимизирован. И он будет оптимизирован, иначе встанет вопрос об адекватности менеджмента, упускающего прибыль.

На самом деле, впечатление создаётся об искусственном торможении роста капитализации компании, но в сегодняшних условиях это становится слишком очевидно.

Посудите сами, тарифы на электроэнергию увеличиваются, цены на энергоносители упали. Это означает рост кеша, который рынком сейчас не учитывается, так как используется неэффективно, то есть никак. Хотя, стоимость многих отличных активов упала, только подбирай. Для совета директоров сложнее будет создать такую стратегию, которая не позволила бы компании вырасти в цене.

Или подскажите, есть ли такие методы и зачем это делают в мировой практике?

SanX2, Так вроде кэш копится на ДПМ-2, иначе пришлось бы кредиты брать.

На самом деле, впечатление создаётся об искусственном торможении роста капитализации компании, но в сегодняшних условиях это становится слишком очевидно.

Посудите сами, тарифы на электроэнергию увеличиваются, цены на энергоносители упали. Это означает рост кеша, который рынком сейчас не учитывается, так как используется неэффективно, то есть никак. Хотя, стоимость многих отличных активов упала, только подбирай. Для совета директоров сложнее будет создать такую стратегию, которая не позволила бы компании вырасти в цене.

Или подскажите, есть ли такие методы и зачем это делают в мировой практике?

SanX2, Так вроде кэш копится на ДПМ-2, иначе пришлось бы кредиты брать.

На самом деле, впечатление создаётся об искусственном торможении роста капитализации компании, но в сегодняшних условиях это становится слишком очевидно.

Посудите сами, тарифы на электроэнергию увеличиваются, цены на энергоносители упали. Это означает рост кеша, который рынком сейчас не учитывается, так как используется неэффективно, то есть никак. Хотя, стоимость многих отличных активов упала, только подбирай. Для совета директоров сложнее будет создать такую стратегию, которая не позволила бы компании вырасти в цене.

Или подскажите, есть ли такие методы и зачем это делают в мировой практике?

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год