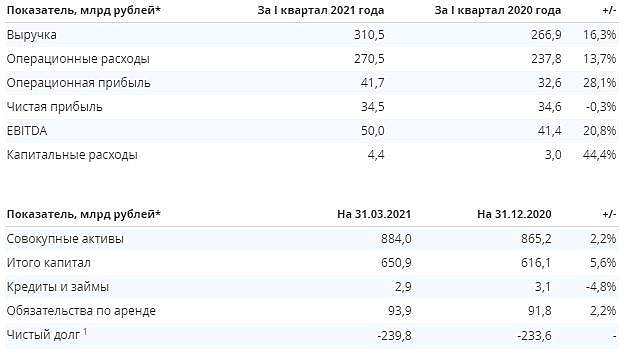

EBITDA Интеррао в 1 кв составил ₽50 млрд, +20,8% г/г

Выручка Группы возросла на 16,3% (43,6 млрд рублей) и составила 310,5 млрд рублей.

Операционные расходы увеличились по сравнению с сопоставимым периодом на 32,7 млрд рублей (13,7%) и составили 270,5 млрд рублей.

Показатель

EBITDA составил 50,0 млрд рублей, увеличившись по сравнению с показателем I квартала 2020 года на 20,8%.

Чистая прибыль осталась практически неизменной относительно сопоставимого периода, снизившись на 0,1 млрд рублей, или 0,3%, до 34,5 млрд рублей.

Совокупные активы увеличились на 18,8 млрд рублей (2,2%) и составили 884,0 млрд рублей.

Капитал увеличился на 34,8 млрд рублей (5,6%) и составил 650,9 млрд рублей.

Кредиты и займы уменьшились на 4,8%, до 2,9 млрд рублей. Обязательства по аренде с учётом доли в совместных предприятиях выросли на 2,0 млрд рублей и составили 93,9 млрд рублей.

источник

источникАвто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций