Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

С.Когогин: Всего в эксплуатации сегодня в нашей стране находится более 700 тыс. «КамАЗов». За эти 55 лет мы сделали очень много во всех областях нашей экономики.

Особая статья наших задач – это пассажирский транспорт. Программа, которая сегодня есть в стране, по обновлению парка пассажирского транспорта – мы активно включились в её работу. И особенно гордимся, конечно, автобусами на электрическом ходу. Здесь, в столице нашей Родины, в Москве.

М.Мишустин: Сколько уже в Москве таких автобусов электрических?

С.Когогин: Более 2 тыс.

М.Мишустин: По качеству использования как?

С.Когогин: Сегодня никто даже не спорит – предпочитают ездить на электробусе. В прошлом году ещё в несколько регионов мы поставили электробусы. И как я понимаю, это даже изменило отношение к общественному транспорту в таких городах, как Ростов, Волгоград, Курск, Липецк – там появились небольшие партии наших электробусов. Рассчитываю, что теперь губернаторы будут думать, как расширить использование этого удобного, комфортабельного транспорта.

Авто-репост. Читать в блоге >>>

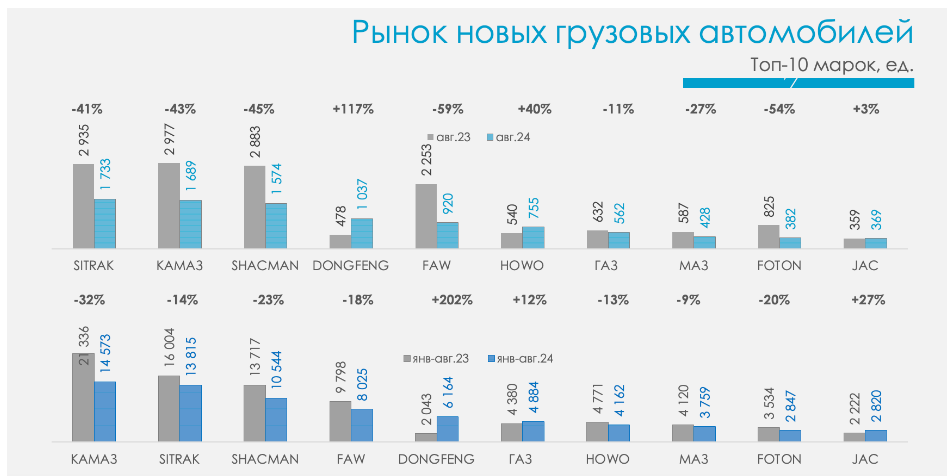

; в Августе 2024г: 1689 ед. (-43,2% г/г)")

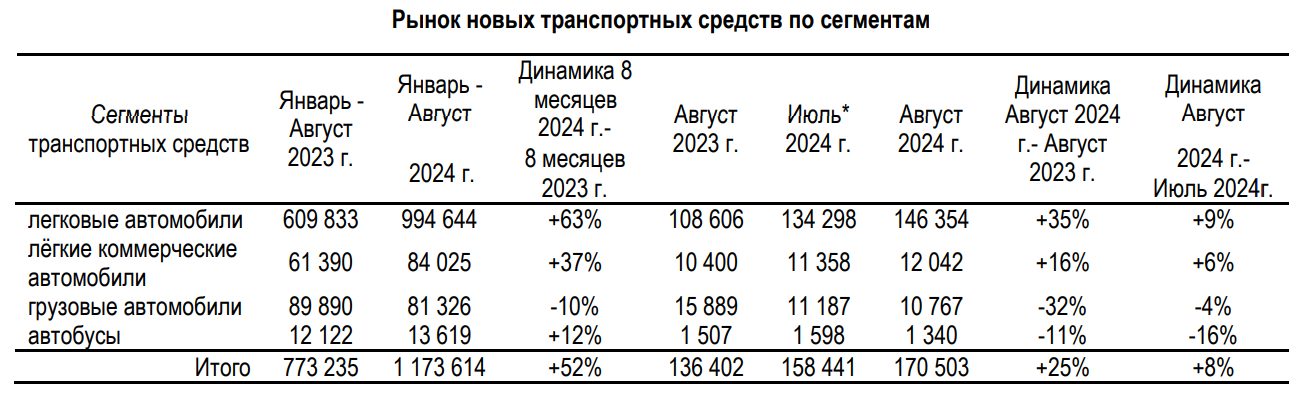

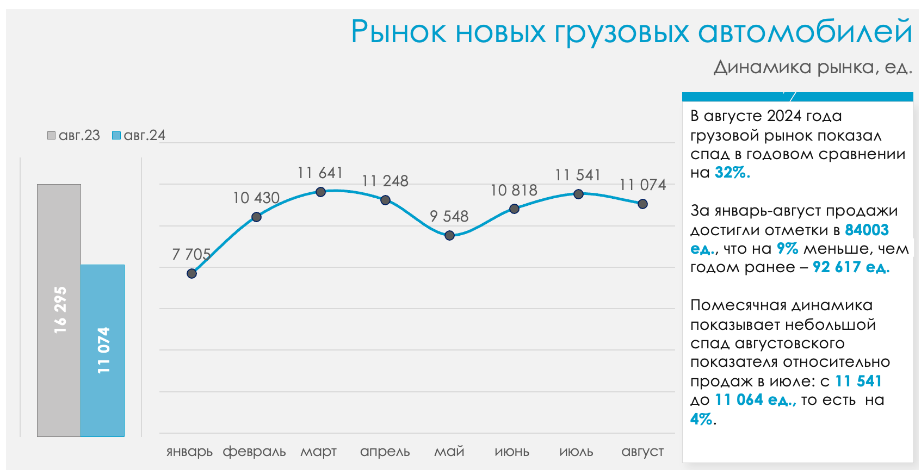

; Грузовые 10,767 (-32% г/г); Коммерческие 12,042 (+16%г/г); Автобусы 1,340 (-11% г/г)")