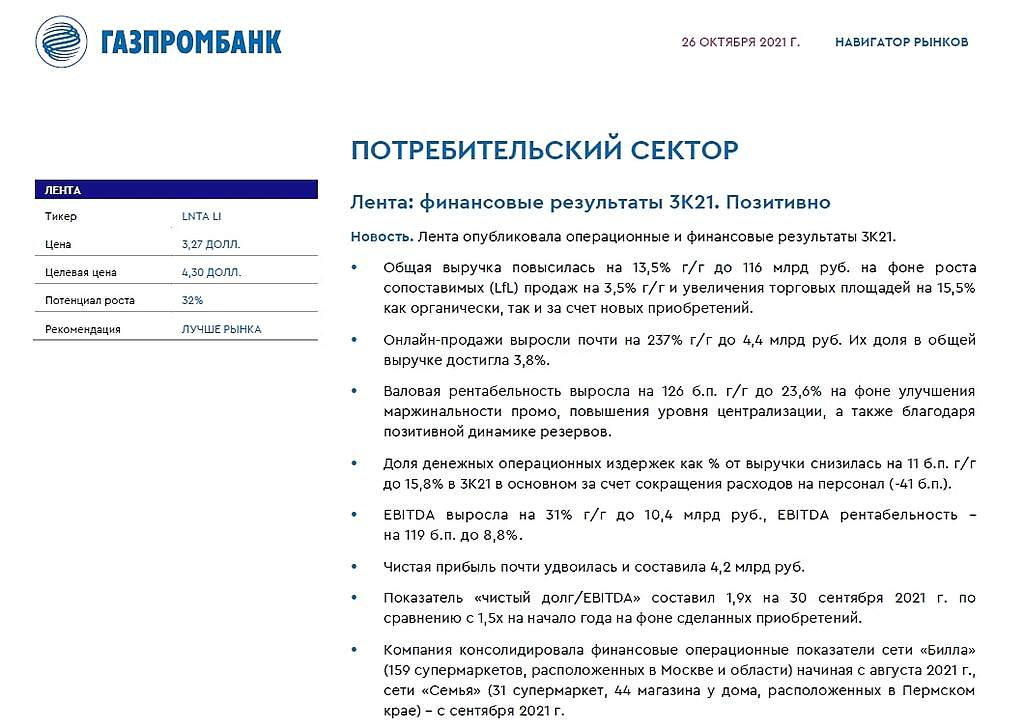

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций➖ Вижу формирование паттерна «перевернутая голова и плечи» с основанием 330-370, а пока формируется правое плечо. На недельном ТФ четко видна пяти волновая структура, сейчас АБС, дно близко. По осцилляторам пока не вижу сигналов на покупку, по этому и думаю, что пониже чуть сходим на уровень 200- 210.

➖Прогнозируется рост годовой прибыли 8.1%.

➖Фундаментально картина положительная. Имеется высокая долговая нагрузка, но тенденция понижения идет, что является плюсом.

👉 Ключевая ставка пока не сильно задрана, народ кредиты берет. А значит и покупательная способность населения высокая. Платежеспособное население = прибыль компании. Скоро эта тенденция будет меняться, но пока эффект «нулевых ставок» есть, рост котировок обеспечен. ТАК ЖЕ ДЕЛАЮ ОБЗОР КОМПАНИЙ И РЫНКА В ЦЕЛОМ ТУТ t.me/investgrooop