Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТретий может оказаться лишним

www.kommersant.ru/doc/4729357

| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 130,1 млрд |

| Выручка | 123,2 млрд |

| EBITDA | 47,5 млрд |

| Прибыль | 28,2 млрд |

| Дивиденд ао | – |

| P/E | 4,6 |

| P/S | 1,1 |

| P/BV | 0,8 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Юнипро акции

2.064₽ -0.05%

-

При завершении всех мероприятий на блоке до конца марта третий энергоблок Березовской ТЭЦ может быть аттестован на рынке с 1 апреля, говорят в СО.

При завершении всех мероприятий на блоке до конца марта третий энергоблок Березовской ТЭЦ может быть аттестован на рынке с 1 апреля, говорят в СО.

После запуска энергоблок начнет получать повышенные платежи по договорам на поставку мощности (ДПМ). По оценкам Владимира Скляра из «ВТБ Капитала», платеж составит около 1,25 млрд руб. в месяц.

В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года. Во время ремонта блок не получал платежи, в результате компания упустила 53,9 млрд руб. без учета полученной страховки, говорит аналитик

Вот я брокер фонда. Сижу — курю-торгую.

Мне с утра 19 марта вдруг! — Звонок. Бумага на стол! — Юнипро исключают из индекса!

Я сразу же нажимаю СЕЛЛ по рынку…

Вы себе так выход фондов из бумаг предполагаете?

Иван Человеков, И когда же это было? 26 гоТоварищ «брокер»

ahgree, Вот поэтому я и не брокер супер-фонда.Не взяли.А то я бы ЛИВАНУЛ 19 марта!!!!

Вот я брокер фонда. Сижу — курю-торгую.

Мне с утра 19 марта вдруг! — Звонок. Бумага на стол! — Юнипро исключают из индекса!

Я сразу же нажимаю СЕЛЛ по рынку…

Вы себе так выход фондов из бумаг предполагаете?

Иван Человеков,

Фонды выходят на вечерней сессии или сразу перед ней, точно не помню.

Но выглядит примерно так — в стакане появляется куча плит)

а вот как цена ведёт себя до выхода и сразу после, это уже другой вопрос — ММК в этом смысле очень интнресно себя вёл.

VlaEKr, ну это значит плохой брокер))) Нормальный УЖЕ все продал.= не ждя этих дат.

Вот я брокер фонда. Сижу — курю-торгую.

Мне с утра 19 марта вдруг! — Звонок. Бумага на стол! — Юнипро исключают из индекса!

Я сразу же нажимаю СЕЛЛ по рынку…

Вы себе так выход фондов из бумаг предполагаете?

Иван Человеков,

Фонды выходят на вечерней сессии или сразу перед ней, точно не помню.

Но выглядит примерно так — в стакане появляется куча плит)

а вот как цена ведёт себя до выхода и сразу после, это уже другой вопрос — ММК в этом смысле очень интнресно себя вёл.- Вот я брокер фонда. Сижу — курю-торгую.

Мне с утра 19 марта вдруг! — Звонок. Бумага на стол! — Юнипро исключают из индекса!

Я сразу же нажимаю СЕЛЛ по рынку…

Вы себе так выход фондов из бумаг предполагаете? Судя по всему тут с 19 марта будет заливное!

Помню когда исключили Русгидро было больно!

Хорошо увидел новость!

quote.rbc.ru/news/article/60389a139a79474b25a9b1de

Держитесь тут!

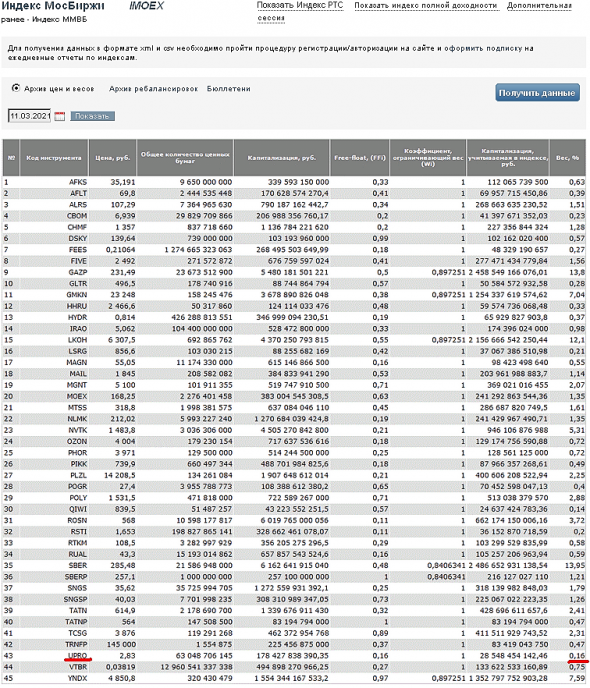

мимо проходил, Это вот отсюда что-ли исключат? С весом 0,16%? Тогда это грозит нам ровно НИЧЕМ.

ZaPutinNet, я думаю, надо смотреть на объём дневных торгов эмитента и «Капитализация, участвующая в индексе» из таблицы!

Юнипро это больше 28 млрд. руб. Всё пойдёт в рынок на продажу!

Спасибо за предоставленные данные!

мимо проходил, Ну если вы проходили с этой компанией такое! поделитесь опытом, на сколько и на какой процент возможно падение акций? Имею ввиду теоритически не беря на себя отвественности, что бы была возможность подсчитать убытки возможные и принять решение! Ну как вариант продать сейчас с убытком, но и откупить патом дешевле!

Ewgeny, лучше самим посмотреть дату исключения Русгидро из индекса и дальнейшее движение котировок её акций!

30 ноября 2018 года было исключение!

мимо проходил, 14 ноября 2018 года 11:52

В ноябре 18-го Гидру исключили из ЭмЭсСиАй, на этом и пролили. При исключении из Моськи ничего страшного не будет.

MSCI включил Polymetal в индекс MSCI Russia, исключил «РусГидро»

14 ноября. FINMARKET.RU — Индексный провайдер MSCI, как и ожидалось, включил акции Polymetal в индекс MSCI Russia по итогам ноябрьского полугодового пересмотра, результаты которого были объявлены в ночь на 14 ноября 2018 года по московскому времени, сообщил «Интерфаксу» главный стратег «ВТБ Капитала» по рынку акций Илья Питерский.

Кроме того, по его словам, как и прогнозировалось, в ходе пересмотра из индекса MSCI Russia были исключены акции «РусГидро».

www.finmarket.ru/news/4888327Судя по всему тут с 19 марта будет заливное!

Помню когда исключили Русгидро было больно!

Хорошо увидел новость!

quote.rbc.ru/news/article/60389a139a79474b25a9b1de

Держитесь тут!

мимо проходил, Это вот отсюда что-ли исключат? С весом 0,16%? Тогда это грозит нам ровно НИЧЕМ.

ZaPutinNet, я думаю, надо смотреть на объём дневных торгов эмитента и «Капитализация, участвующая в индексе» из таблицы!

Юнипро это больше 28 млрд. руб. Всё пойдёт в рынок на продажу!

Спасибо за предоставленные данные!

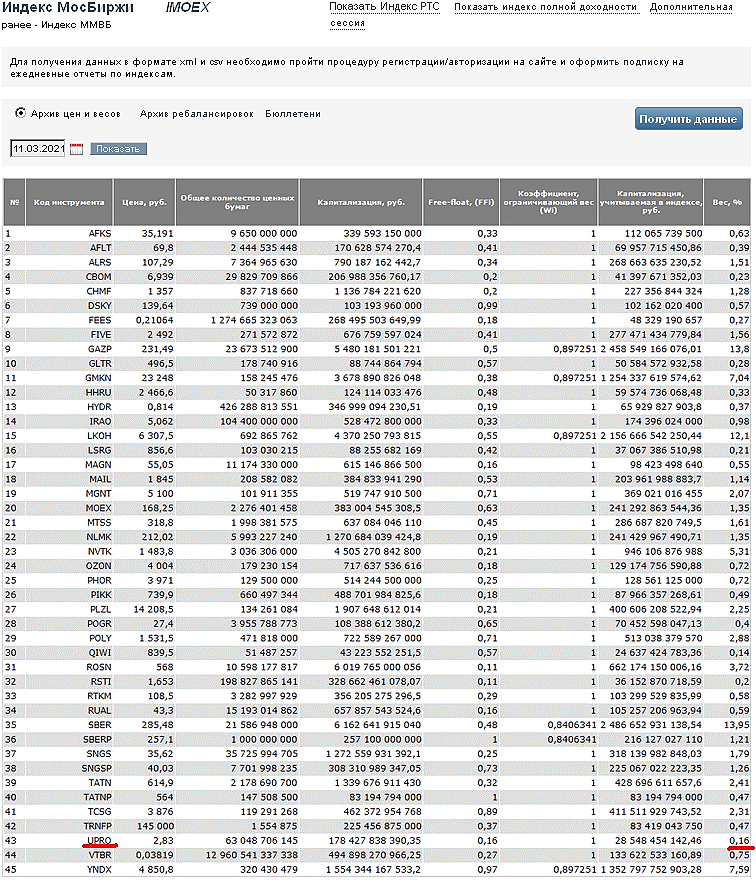

мимо проходил, не, не так. Посмотрите, например, Яндекс. Капа 1,5Т учитывается в индексе 1,3Т. Т.е., теоретически, если Яндекс исключат из индекса, то его ВЕСЬ продадут и котировки обвалятся процентов на 90%? Нет, тут явно что-то другое

Судя по всему тут с 19 марта будет заливное!

Помню когда исключили Русгидро было больно!

Хорошо увидел новость!

quote.rbc.ru/news/article/60389a139a79474b25a9b1de

Держитесь тут!

мимо проходил, Это вот отсюда что-ли исключат? С весом 0,16%? Тогда это грозит нам ровно НИЧЕМ.

ZaPutinNet, я думаю, надо смотреть на объём дневных торгов эмитента и «Капитализация, участвующая в индексе» из таблицы!

Юнипро это больше 28 млрд. руб. Всё пойдёт в рынок на продажу!

Спасибо за предоставленные данные!

мимо проходил, Ну если вы проходили с этой компанией такое! поделитесь опытом, на сколько и на какой процент возможно падение акций? Имею ввиду теоритически не беря на себя отвественности, что бы была возможность подсчитать убытки возможные и принять решение! Ну как вариант продать сейчас с убытком, но и откупить патом дешевле!

Ewgeny, вот объём продаж фондов, за первый день после исключения!

Частные инвесторы выходили заранее, зная об исключении!

мимо проходил, тоесть, с момента исключения и восстановления цен прошло 2 месяца.То есть теоритически уже к июню вернемся к прежним котировкам!

Ewgeny, не совсем так!

Цена восстановилась через год, объёмы через 1,5!

мимо проходил, Понятно! сейчас смотрю пошол закуп, что крайне удивительно. Если рост продолжится, на закрытии вечернем наверно продам, риски слишком большие, не хотелось бы с этой тягомотной бумагой сидеть долго время, тем более которая никак не отреагировала ни на отчет ни на утверждение дивидендов под угрозой исключения из индекса!

Ewgeny, Вам решать, но сам думал купить на среднесрок!

Теперь буду ждать понедельник 22 марта!

Поглядим!

мимо проходил, а что будет 22го?

Как всегда, совокупность факторов: привлекательность нефти и алмазов, «вроде как» с 01.04.21 запуск и продажа Березы, ожидание отката рынка, если не брать вылеты прошлых лет, то акция на максимуме. Поэтому до 01.04.21 — это скорее див история, чем бумага роста. А вот потом будет другая совокупность факторов.

Prosto,

что… вы о чем...?

что за «продажа Березы»...?

Гадаю на ромашке, имел в виду запуск и продажа генерации с нее.Судя по всему тут с 19 марта будет заливное!

Помню когда исключили Русгидро было больно!

Хорошо увидел новость!

quote.rbc.ru/news/article/60389a139a79474b25a9b1de

Держитесь тут!

мимо проходил, Это вот отсюда что-ли исключат? С весом 0,16%? Тогда это грозит нам ровно НИЧЕМ.

На Сургутской ГРЭС-2 выполнят плановый ремонт энергоблоков ПГУ

На Сургутской ГРЭС-2 выполнят плановый ремонт энергоблоков ПГУ

unipro.energy/pressroom/news/4825269/

один блок остановят с апреля по июль, второй с ноября по декабрь.

ничего смертельного, просто ППР.

Юнипро отчиталась за 2020 год по МСФО. Отчет вышел слабоватый, но на уровне ожиданий. Выручка сократилась на 6,2% до 75,3 млрд, EBITDA уменьшилась на 10,5% до 26,2 млрд рублей, а чистая прибыль упала на 27,5% до 13,7 млрд.

Снижение показателей вызвано сокращением потребления электроэнергии вследствие введенных ограничений во время пандемии, а также ограничениями со стороны ОПЕК+ по добычи нефти.

Долги у компании отсутствуют, впрочем, как и денежные средства, которые на 31 декабря составляли всего 192 млн. руб.

Самая интересная идей в этой компании – дивиденды. На презентации менеджмент подтвердил запуск третьего блока Березовской ГРЭС первого апреля, а также уведомил о продлении дивидендной политике на 23-24 года.

Дивидендная политика на 2021-22 год предусматривает выплату акционерам 20 млрд. рублей в год. При текущей цене акций дивидендная доходность составляет 11% годовых, или 0,32 на акцию!

Для компании подобного уровня и текущих процентных ставках такая дивидендная доходность является не совсем нормальной и, предположительно, будет стремиться к среднерыночной доходности в район 6-8%, что создает высокий потенциал роста котировок.

Основной негатив по компании сейчас больше похож на натянутый за уши – третий блок не запустят и дивиденды не заплатят. Либо придет новый крупный акционер в лице Fortum и отменит дивиденды. На мой взгляд, более существенными рисками является повышение процентных ставок ввиду инфляции, но даже для сценария с поднятием ключевой ставки до 7%, текущие дивиденды создают дополнительную поддержку котировкам акций.

Более того, если смотреть по технике, то в Юнипро сформировалась многолетняя зона накопления, за которой может последовать сильное распределение вверх, а высокие дивиденды будут для этого поводом.

Валдис Куксаев, вам второй приз за комментарии, спасибоСмотрю я на ленту новостей и недопонимаю.

Юнипро сегодня выдало годовой отчёт и провело пресс-конференцию. Дают дивиденды не 22 коп, а 32 коп, что при текущей цене за акцию составляет 11,5 процентов. Причём дало техническое обоснование роста дивидендов, и в добавок обещают продолжать платить столько в 2022 году тоже (дивидендная политика принимается на 2 года). И хотя эту информацию кто-то ожидал, но уверенности в росте дивидендов не было.

Это дало рост на 2,5% за день.

Сегодня же Греф сказал на конференции, что он планирует (!) предложить (!) набсовету выплатить 19 рублей, как и в прошлом году.

На этой новости Сбер-обычка и Сбер-преф тоже стрельнули сегодня на 2,5% в течении дня.

А теперь обращаем внимание, что акции Юнипро и Сбер-обычка стоят 2,900 и 280, то есть примерно ровно в 100 раз — очень удобно сравнивать.

В прошлом году (до начала COVID-истерики):

Сбер стоил 250-270 то есть МЕНЬШЕ чем сейчас.

Юнипро стоил 2,9-3,1 — то есть БОЛЬШЕ, чем сейчас.

Перспективы у обеих компаний — аналогичны до-ковидным перспективам этих же компаний.

Назвать обе компании «пустышками» — язык не повернётся ни у кого.

Сбер дивы СОХРАНЯЕТ на том же уровне, с учетом роста цены его акций дивы получаются 6,5% (в прошлом году были 7%)

Юнипро УВЕЛИЧИВАЕТ дивы почти в 1,5 раза, и это от текущей цены уже 11,5 % выходит (в прошлом году были 8%)

И на этих новостях обе компании дали ОДИНАКОВЫЙ рост (2,5% в течении дня).

Почему??

MiRRoR, вам отдадим первый приз за комментарии к отчету- Utilities - незащитные, но доходные - Финам

Аналитики «ФИНАМа» провели инвестиционное исследование электроэнергетического сектора.

Utilities RU: кризис не отменяет генерации дивидендов. Защитный актив или нет? Вирусный кризис неблагоприятно повлиял на сектор Utilities в прошлом году вследствие сокращения энергопотребления, ухудшения платежной дисциплины клиентов, а также задержек по инвестиционным проектам. Мы также отмечаем риски отражения обесценений активов по итогам прошлого года в отчетах МСФО, так как кризис создает благодатную почву для переоценки активов в меньшую сторону, но мы видим, что сектор в целом неплохо пережил кризис и сохранил способность генерировать дивиденды.

ГК «Финам»

По России потребление электроэнергии в 2020 году составило 1050,4 млрд кВт*ч, что эквивалентно сокращению на 2,3% (г/г). Среди региональных ОЭС рост наблюдался лишь на Дальнем Востоке, в зоне промышленного развития.

Финансовые отчеты отразили снижение выручки и прибыли по сектору. Наиболее уязвимыми оказались операторы ТЭС: общий спад спотовых цен и тепло-энергопотребления, в том числе экспортного, на фоне кризиса и нетипично мягкой зимы совпал с сокращением загрузки топливных станций в условиях высокой водности в 1-м полугодии.

Авто-репост. Читать в блоге >>> Как всегда, совокупность факторов: привлекательность нефти и алмазов, «вроде как» с 01.04.21 запуск и продажа Березы, ожидание отката рынка, если не брать вылеты прошлых лет, то акция на максимуме. Поэтому до 01.04.21 — это скорее див история, чем бумага роста. А вот потом будет другая совокупность факторов.

Prosto, Да никто ничего не продает, эту лажу про продажу, используют, что бы бумагу разогнать временами. Причем что и Юнипро что и ИнтерРАО. В цене тупо не сойдутся. Да и ИнтерРАО уже вроде, готово капексоваться по 50 ярдов в год, в свои проекты никак не связанные с Юнипро. Теоретичеки конечно такое возможно, но на практике вряд ли.

Бумага просто обычный дивтикер, про «историю роста»-улыбнуло) но в отличии от предыдущих лет, когда были меньшие дивы + ожидания больших, сейчас ожидания превратились в реальность.

Про то на макс или нет, ответ думаю вытекает из того что написал выше).

Сам не считаю бумагу ни недооцененной ни дорогой. По рынку где-то. Сам буду тупо до дивов сидеть летних. Если дадут сильно меньше половины, останусь скорее до зимы. Гэп закроет быстро так как следующие дивы будут выше. Если дадут почти половину то по ситуации. Сам понимаю, что Юнипро это скорее ниже индекса на дистанции, но это полный сейв, во всяком случае сейчас. К дивам надеюсь на 3-3.1. Во всяком случае меня бы это устроило.

Как всегда, совокупность факторов: привлекательность нефти и алмазов, «вроде как» с 01.04.21 запуск и продажа Березы, ожидание отката рынка, если не брать вылеты прошлых лет, то акция на максимуме. Поэтому до 01.04.21 — это скорее див история, чем бумага роста. А вот потом будет другая совокупность факторов.

Prosto,

что… вы о чем...?

что за «продажа Березы»...?- Как всегда, совокупность факторов: привлекательность нефти и алмазов, «вроде как» с 01.04.21 запуск и продажа Березы, ожидание отката рынка, если не брать вылеты прошлых лет, то акция на максимуме. Поэтому до 01.04.21 — это скорее див история, чем бумага роста. А вот потом будет другая совокупность факторов.

ну а пока судя по котировкам! не сильно то акционеры обрадовались вчерашним заявлениям! Резкий всплеск вновь прибывших ставших счастливыми обладателями акциями компании и равномерная продолжительная распродажа! Как и сегодня с открытия биржи.

Ewgeny, потому что Юнипро исключают из индекса 19 марта

Менеджмент считает, что третий энергоблок Березовской ГРЭС начнет получать плату за мощность с 1 апреля

stanislava, вот тут не понял… пуск уже 1апреля ?? или как ни получат ДМП без запуска?

drumer, Да, на прошлой неделе на конференции Широков сказал, что они планируют в марте запустить ЭБ-3 и начиная с апреля он будет работать на продажу выработанной мощности в рамках ДПМ.

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: