Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя А. Г.

Ну так вот цены OHLC Газпрома на МФБ в октябре 1998-го в рублях:

| 05.10.1998 | 0.6800 | 0.7670 | 0.6760 | 0.7500 |

| 06.10.1998 | 0.7260 | 0.9360 | 0.7260 | 0.9350 |

| 07.10.1998 | 0.9900 | 1.1270 | 0.9900 | 1.0000 |

| 08.10.1998 | 0.9500 | 0.9500 | 0.8010 | 0.8040 |

| 09.10.1998 | 0.8350 | 0.9300 | 0.6900 | 0.9200 |

| 12.10.1998 | 0.9950 | 1.0470 | 0.8740 | 0.8870 |

| 13.10.1998 | 0.8550 | 0.9230 | 0.8300 | 0.8520 |

| 14.10.1998 | 0.8550 | 0.9450 | 0.8030 | 0.8880 |

| 15.10.1998 | 0.9980 | 1.0200 | 0.9180 | 0.9340 |

| 16.10.1998 | 1.0500 | 1.0740 | 0.8720 | 0.9250 |

| 19.10.1998 | 0.8900 | 0.9550 | 0.8900 | 0.9250 |

| 20.10.1998 | 0.9590 | 0.9970 | 0.9050 | 0.9800 |

То что курс был выше 15 руб. в октябре 1998-го не помните?

А то, что Газпром в долларах был в 2007-м на 75% выше, чем сейчас — это и я могу сказать. Он же в рублях максимум 2007-го превзошел только в 2020-м.

smart-lab.ru/blog/1061004.php

smart-lab.ru/blog/1100153.php

А «если» у меня только потому, что я не могу дать прогноза о решениях ЦБ о ставке. Оно было и в прогнозе 16 декабря о росте в случае сохранения ставки. Но там же написано, что роста не будет, если ставку повысят.

А то, что рынок в 2024-м не вырастет по году я тоже написал ещё в декабре 2023-го, но прогнозировал рост до марта включительно из-за выборов

smart-lab.ru/blog/974558.php

А уровни падения указал в начале сентября

smart-lab.ru/blog/1057999.php

smart-lab.ru/blog/979010.php

А перед выборами в штатах мы и поросли на ожидании Трампа, только через неделю после них и падать начали в ожидании повышения ставки.

www.kommersant.ru/doc/280651

Ежедневные обороты Газпрома на МФБ в то время составляли 15-20 млн. акций в день.

12 июля 2001 года впервые с момента введения ограничений по обращению акций «Газпрома» Московская фондовая биржа (МФБ) потеряла лидерство в торговле ими. На торгах на фондовой бирже «Санкт-Петербург» объем сделок с бумагами «Газпрома» составил 2,17 млн акций, в то время как на МФБ — 1,76 млн. При этом суммарный объем торгов этими акциями за неделю сократился в пять раз.

Причина была в том, что МФБ хотела сократить лот со 100 акций до 10 и уменьшить депозитарную плату, но депозитарий Газпрома 883 выступил категорически против этого и вывел все акции, зарегистрированные там, с МФБ.

Я же пришел на должность заместителя начальника аналитического отдела-технического аналитика компании Интраст 2 июля 1997-го года с начальника отдела лоббирования Зернового союза. И потому это все было на моих глазах.

Итак мы увидели. что макроэкономических меры, которые могли бы спасти российский рынок от “атаки на рубль”, реализовать достаточно сложно. Однако смягчить удар от нее можно стандартной банковской мерой — повышением ставки рефинансирования. На ее повышении настаивает большинство российских банков, для которых девальвация рубля означает много миллиардные убытки.

Однако в сложившейся ситуации дальнейшее ее увеличение — это резкий рост инфляции и возобновление экономического спада, со всеми вытекающими негативными последствиями. Поэтому, если мерой пресечения очередной раз будет выбрано повышение ставки рефинансирования, то перспективы российского фондового рынка в 1998 году самые мрачные. На уровень цен 6.01.98 российский рынок выйдет не раньше лета 1998 года, да и то только в случае, если полугодовые макроэкономические показатели вопреки всему окажутся положительными:— инфляция окажется ниже прошлогодней;

— положительное сальдо торгового баланса не уменьшится;

— будет рост ВВП более, чем 0,5% по сравнению с аналогичным периодом 1997 года.

Вероятность выполнения этих условий в условиях ставки рефинансирования более 50% годовых невелика и ЦБ вынужден будет пойти на девальвацию рубля, но в других менее благоприятных условиях.

В этом случае уровень цен 6.01.98 может оказаться несбыточной мечтой для большинства российских эмитентов в 1998 году.

Ситуация осложняется еще и сезонным падением собираемости налогов в I квартале года по сравнению с IV кварталом предыдущего года. Традиционно самый тяжелый месяц — январь, а самые денежные — ноябрь, декабрь.

В случае, если реализуется описанный пессимистический сценарий, то, несмотря на наметившуюся тенденцию к краткосрочному росту, цены на акции Газпрома в I квартале 1998 года вряд ли превзойдут уровень 6.2-6.5 рубля за акцию.

Предложения по инвестиционному портфелю на 1998 год.

В общих чертах распределение активов предлагается следующее.

Актив Доля Валютные средства 33% ГКО-ОФЗ 30% Акции 37%

Правда в июне все изменилось

Предложения по инвестиционному портфелю на вторую половину 1998 года.

В общих чертах распределение активов предлагается следующее.

Актив Доля Валютные средства 60% ОВГВЗ, ГКО-ОФЗ 27% Акции 13%

smart-lab.ru/blog/1110643.php#comment17814399

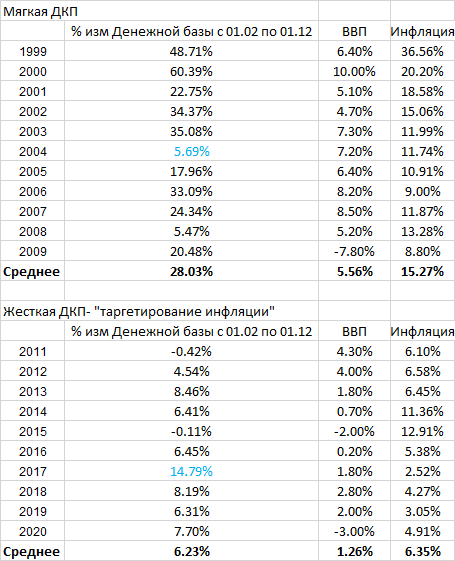

Нам нужно повторение времен Картера в России? Впрочем, это и уже было в большинстве времени с 2010-го за исключение трех кризисных отклонений: 2015,2020 и 2022

smart-lab.ru/blog/1110643.php#comment17814388

Что плохого было в 1999-2007?

А в штатах нет роста ВВП в долларах/М2 с 1959-го года

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс