SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя А. Г.

Sergerk, стоп-стоп, теория вероятностей — это лишь человеческая математическая модель для случайности. И никаких вероятностей в исходном философском определении случайности — нет. Там только невозможность точного прогноза пока ненаблюдаемого в отдельные моменты времени.

Sergerk, а «тупик» ли, если в основе квантовой механики случайность уже больше века?

Валерий Осипенко, и какие будущие цены на рынке имеют шанс 1? Почему никто века не может их предсказать, если у них такой шанс? Да и неслучайность — это не когда можно предсказать один раз, а тогда, когда можно точно предсказать все, что ещё не произошло.

Sergerk, а чего ж человечество не может открыть эти законы веками?

Sergerk, случайность — это когда непроизошедшие события имеют разные шансы появления, как минимум два из которых ненулевые. Поэтому, если нет случайности, значит в любой момент существует точный прогноз, что будет. И почему его в ценах финансовых рынков не имеет никто уже века?

Эх, Талеб, не написал в этой книге, что такое случайность. А ведь вероятность оказаться в минусе при 1000 независимых бросаний монетки с вероятностью орла 0,55 и ставке 1 руб. на орла меньше 10 -5.

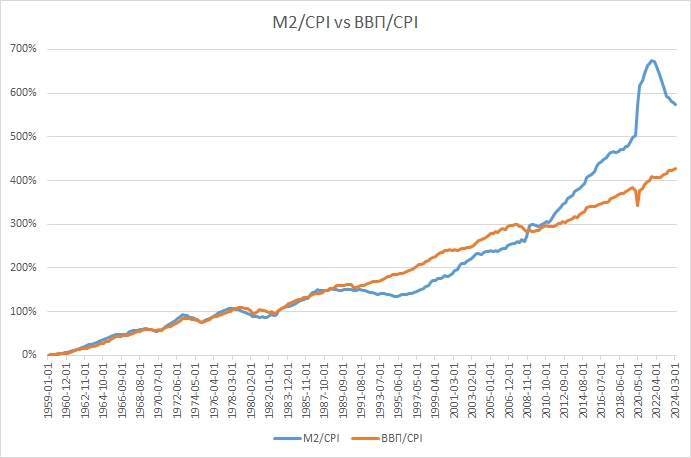

мнгнкбзлк, если речь о фьючерсах на золото — это такой спекулятивный инструмент с большими просадками. С «рейганомики» от «сиплого», М2 и ВВП он отстал.

мнгнкбзлк, чтобы так рассуждать о цене золота, надо оценивать его «цены» не в деньгах (любых), в чем-то, без чего человечество не сможет существовать

Долгосрочные инвестиции в Газпром: история о том, как терпение за 19 лет стало врагом прибыли? Шокирующий расчёт реинвестиций дивидендов.😨 49

Серп, все же с точностью до наоборот. 1 млн. на 31.12.25 равен ~233 тыс. на 31.12.05.

Иван Донских, я уже давно тут писал, что жесткость ДКП определяется не размером ставки, а превосходством роста денежной базы с 01.02 по 01.12 над официальной инфляцией при имеющейся ставке

smart-lab.ru/blog/693207.php

Там видно, что были и исключения — 2004-й во время мягкой денежной политики и 2017-й при жёсткой. А новые данные показывают, что и 2022-2023 — исключения и только в 2024-м мы возвращаемся к «жёсткости». Поэтому я и связываю со ставкой, которую в сентябре 2022-го сделали 7,5%. А в ссылке, Вы можете увидеть, что в таблицах вообще нет ставки ЦБ.

P. S. Кстати, в комментариях я увидел, что и 2020-й называю «относительно мягким».

smart-lab.ru/blog/693207.php

Там видно, что были и исключения — 2004-й во время мягкой денежной политики и 2017-й при жёсткой. А новые данные показывают, что и 2022-2023 — исключения и только в 2024-м мы возвращаемся к «жёсткости». Поэтому я и связываю со ставкой, которую в сентябре 2022-го сделали 7,5%. А в ссылке, Вы можете увидеть, что в таблицах вообще нет ставки ЦБ.

P. S. Кстати, в комментариях я увидел, что и 2020-й называю «относительно мягким».

Долгосрочные инвестиции в Газпром: история о том, как терпение за 19 лет стало врагом прибыли? Шокирующий расчёт реинвестиций дивидендов.😨 49

Серп, это расчеты через инфляцию. Если хотите понять чему эквивалентен 1 млн. сегодня в деньгах тогда, то надо разделить 1 млн. на мою вторую цифру и получим 253 563.62 на 31.12.2006 или 232 636.19 на 31.12.2005. Никаких 223 025.15₽ нет.

Долгосрочные инвестиции в Газпром: история о том, как терпение за 19 лет стало врагом прибыли? Шокирующий расчёт реинвестиций дивидендов.😨 49

1 млн. руб. на 31.12.2005 — это 4 298 557.42 ₽ на 31.12.2025

Газпром на закрытии 30.12.2005 194.5

1 млн. руб. на 31.12.2006 — это 3 943 783.41 ₽ на 31.12.2025

Газпром на закрытии 29.12.2006 302.89

Откуда это: «1 миллион рублей в 2006 году равен 223 025.15₽ покупательской способности сегодня» ?

Газпром на закрытии 30.12.2005 194.5

1 млн. руб. на 31.12.2006 — это 3 943 783.41 ₽ на 31.12.2025

Газпром на закрытии 29.12.2006 302.89

Откуда это: «1 миллион рублей в 2006 году равен 223 025.15₽ покупательской способности сегодня» ?

мнгнкбзлк, один: 2017-2020. В 2008- м ещё Буш-младший был, а после него два срока Обама.

мнгнкбзлк, так синий график и отражает то, что я сказал.

Сегодня какие-то проблемы с мобильным интернетом в России. Подключайтесь по проводной связи.

мнгнкбзлк, вообще то ставку гораздо ниже инфляции они сделали еще в феврале 2009-го и повышать попробовали начать только в 2018-м, но сначала медленно начали снижать на окрики Трампа, а потом все вернули «в нуль» на ковиде и опять начали только в 2022-м

мнгнкбзлк, конечно начнут. Воркел пару лет и с Рейганом боролся, но «сдался».

profynn, а он не с инфляцией боролся, а за рост ВВП.

profynn, 0,25% было при Трампе и до него после кризиса 2008-го.

Да понятно почему: высокая ставка «убила» рост их М2

И если такое продолжится, то будет стагнация в их экономике, а Трамп этого не хочет.

И если такое продолжится, то будет стагнация в их экономике, а Трамп этого не хочет.

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс