SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя А. Г.

Сиделец, удобная конструкция для шортов акций. Нет и комиссии брокера за шорты и плюс прибыль по ставке в ауте. Но больше в то время, когда дивиденды до экспирации не нуль, я их не открывал.

В моем прогнозе пока ничего не изменилось

smart-lab.ru/blog/1096137.php

Он изменится только с заявлением ЦБ, что ставку в ближайшем будущем снизят до величины, близкой в официальной инфляции.

smart-lab.ru/blog/1096137.php

Он изменится только с заявлением ЦБ, что ставку в ближайшем будущем снизят до величины, близкой в официальной инфляции.

Сиделец, «синтетические облигации» на рублевые активы это почти всегда «облигация» с «прибылью»

ставка RUONIA от (номинал-ГО)-дивиденды до экспирации фьючерса

А отменяются дивиденды и первая величина становится основной: цены акций падают больше, чем фьючерсы на размер этих дивидендов. А тот, кто купил «синтетику» до этой отмены получает минус на процент этих дивидендов от цены актива. Вот и вся история.

ставка RUONIA от (номинал-ГО)-дивиденды до экспирации фьючерса

А отменяются дивиденды и первая величина становится основной: цены акций падают больше, чем фьючерсы на размер этих дивидендов. А тот, кто купил «синтетику» до этой отмены получает минус на процент этих дивидендов от цены актива. Вот и вся история.

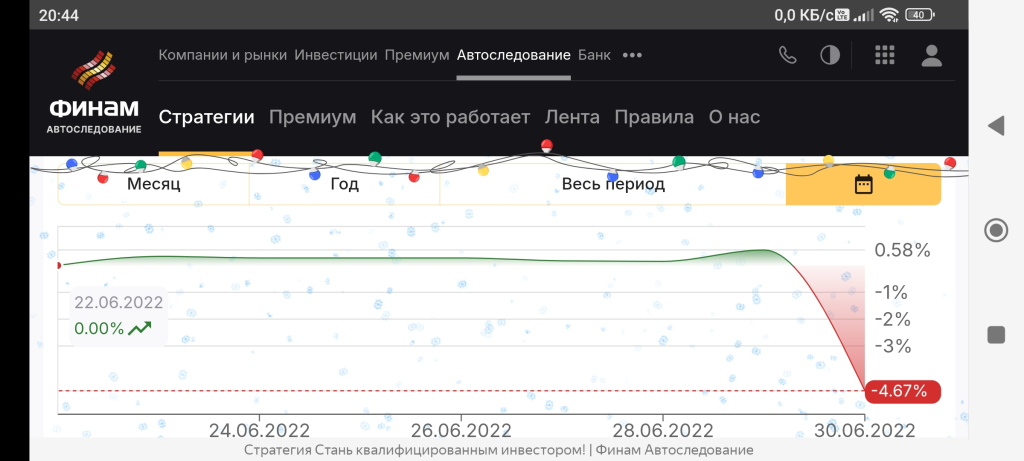

Всякое бывает. 30 июня 2022-го, мы с женой в отпуске на теплоходе Москва-Соловецкие острова-Санкт-Петербурт. Поэтому на счёте остались только «синтетические облигации» Газпрома и Сбербанка: лонг акции-шорт ближайшие фьючерсы на такое же число акций. Идём в экскурсии по Петрозаводску, открываю график счета с комона, а там «бац»:

Скажите спасибо Набиуллиной. В дни, когда рынок ориентируется на одно, а получает совсем другое, были и будут скачки, крайне редкие на истории. Сравните 20.12.24 с изменением Вашего счета 24.02.22 по модулю.

На своем счёте с 30.09.98 до 31.05.2004 я поднялся с 40 тыс. до 920+ тыс. руб. «чистыми», т. е. после удержания НДФЛ. Но премия за управление деньгами компании даже 1999-м у меня была немного больше 1,8 млн., что в пересчёте через официальную инфляцию сейчас составляет больше 15 млн. руб… Только фирма запретила сотрудникам увеличивать свои счета. Но поэтому с 2005-го по 2007-й у меня и исходные вложения на рынке уже были больше 2 млн. руб., которые в августе 2007-го подросли до 4 млн.

Но это был другой рынок. С 2010-го у меня таких больших процентов годовых уже не было больше ни разу. Но вложенные ~1,8 млн. «превратились» почти в 9 даже с учётом провала-22.

Но это был другой рынок. С 2010-го у меня таких больших процентов годовых уже не было больше ни разу. Но вложенные ~1,8 млн. «превратились» почти в 9 даже с учётом провала-22.

Да никто не будет столько покупать, чтобы индекс Мосбиржи стал больше 2950 при ставке 21%. Да и у банков вложения в акции под большим процентом размещения средств резервирования в ЦБ под его ставку. Так что и смысла в этом у банков нет.

Или Вы имели ввиду ПИФы банков, которые не попадают под ограничения? Туда банки могут для покупки акций вкладывать только свои деньги, а не деньги клиентов. Вы думаете, что они так со своими поступят?

Или Вы имели ввиду ПИФы банков, которые не попадают под ограничения? Туда банки могут для покупки акций вкладывать только свои деньги, а не деньги клиентов. Вы думаете, что они так со своими поступят?

Влад, «стояк» рынка — это плюс-минус 5% от уровня, когда был написан мой пост. Потому что тот уровень был мной «привязан» к объявлению 20-го 23 или 24 процента. Рынок всегда «бегает» туда-сюда в пределах 5%, вне зависимости от внешних факторов. А других факторов, кроме ставки, влиявших на наш рынок с 2023-го года, и не было.

А про реакцию рынка на слова Путина я уже написал: подавляющее большинство на рынке не увидели того, что Вы написали и я в их числе.

А про реакцию рынка на слова Путина я уже написал: подавляющее большинство на рынке не увидели того, что Вы написали и я в их числе.

Влад, вот чего не знаю, того не знаю. Эта единственная часть пресс-конференции Путина, которую я прочел практически сразу после того, как он сказал, но прогноза ставки 21% из сказанного сделать не смог. И я не один, рынок то с 15:00 19 декабря практически вернулся к ценам до пресс-конференции.

Ayrisu, да, так. Мы плохо растем с конца 2010-го и я ещё в 2019-м написал тут почему

smart-lab.ru/blog/535325.php

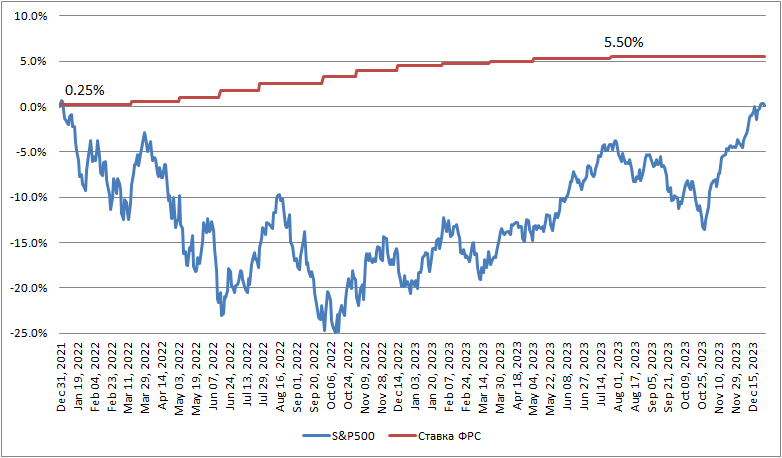

Ничего удивительного для фондового рынка, Ведь в США тоже нет роста S&P500/М2 с 1959-го года. И любая монетарная политика плохо влияет на рынок

smart-lab.ru/blog/535325.php

Ничего удивительного для фондового рынка, Ведь в США тоже нет роста S&P500/М2 с 1959-го года. И любая монетарная политика плохо влияет на рынок

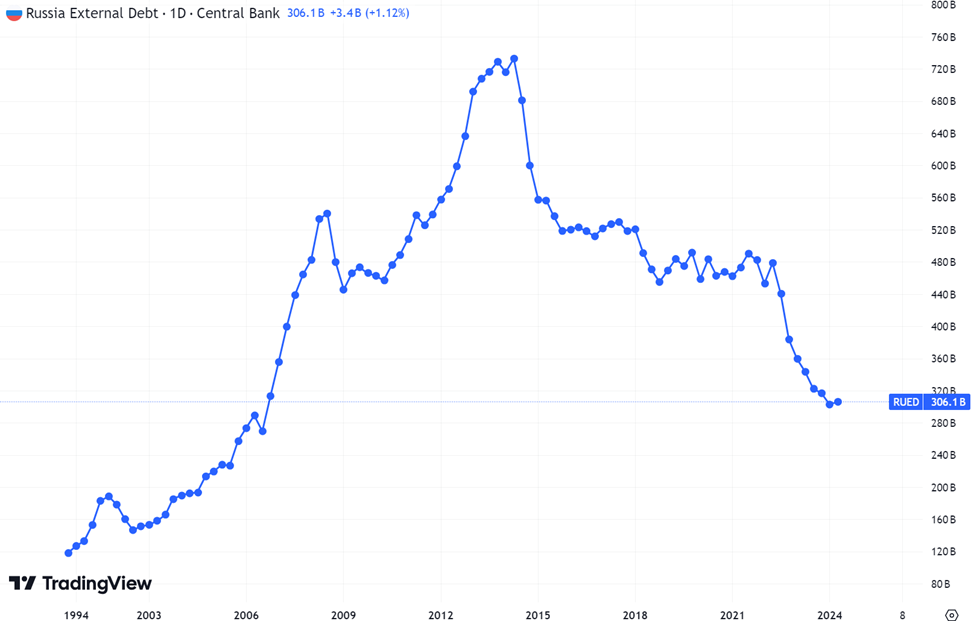

У Вас график не внешнего госдолга России, а суммарного внешнего долга с учётом долга компаний и банков

Надо смотреть не М2, а денежную базу, потому что М2 может расти за счёт депозитов под проценты, а они «мешают» росту фондового рынка.

мнгнкбзлк, да я об этом тут ещё в 2021-м писал

smart-lab.ru/blog/693207.php

Как видите, там нет никаких цифр ставки, потому что она, как влияние на рост М2 появилась только в 2015-м.

smart-lab.ru/blog/693207.php

Как видите, там нет никаких цифр ставки, потому что она, как влияние на рост М2 появилась только в 2015-м.

мнгнкбзлк, я связываю показатель «ставка vs инфляция» с динамикой показателей М2, кроме депозитов, так как именно превосходство их роста над инфляцией и является критерием роста фондового индекса: роста S&P500/M2 нет с 1959-го года..

А «ставка vs инфляция» — это лишь причина, по которой выше указанные показатели М2 растут быстрее текущей инфляции или медленнее. И это только в тех странах, где ЦБ берет деньги банков под ставку чуть меньше официальной (в России так только с 2015-го и потому до этого года показатель «ставка vs инфляция» — пустышка).

А «ставка vs инфляция» — это лишь причина, по которой выше указанные показатели М2 растут быстрее текущей инфляции или медленнее. И это только в тех странах, где ЦБ берет деньги банков под ставку чуть меньше официальной (в России так только с 2015-го и потому до этого года показатель «ставка vs инфляция» — пустышка).

Again!, для купил и держи 21% конечно многовато, а для краткосрочных спекуляций в лонг вполне подходил априори. Другое дело — это как эту ставку можно было спрогнозировать? Я, например, ещё до 20.12 писал, что у меня 21,22 и 23 имеют равные вероятности реализации. Поэтому вчера у меня не +9% (индекс Мосбиржи), а только +5,5%. Только на Газпроме и Сбере побольше +6,5%, ну это все потому, что юань день по нулям закрыл, а его доля в моей торговле всё-таки 25%.

wistopus, рост акций должен быть при росте М2 без учёта депозитов с процентами. До 2015-го связи между ставкой и указанными мной параметрами М2 не было. И акции росли, потому что средний рост М2 с 01.2 по 01.12 был 31,7%. А такого роста М2 при ее связи со ставкой при ставке на 2% больше официальной инфляции быть не может.

Ну и наш рынок сориентировался на ставку 23-24%%. А она осталась 21%, вот и отскочили вверх от 2400 по индексу. Но все равно больше 2950 при ставке 21% быть не может (напомню максимум этого индекса в мае ~3500). Так что это коррекция падения в прогнозе, что ставку больше повышать не будут. А о новых максимумах индекса можно говорить лишь при прогнозе снижения ставки до текущей инфляции.

А инфляция для рынка вообще вторична. В 1999-2006 при среднегодовой инфляции 15,3% наш рынок вырос в разы больше.

Ну и наш рынок сориентировался на ставку 23-24%%. А она осталась 21%, вот и отскочили вверх от 2400 по индексу. Но все равно больше 2950 при ставке 21% быть не может (напомню максимум этого индекса в мае ~3500). Так что это коррекция падения в прогнозе, что ставку больше повышать не будут. А о новых максимумах индекса можно говорить лишь при прогнозе снижения ставки до текущей инфляции.

А инфляция для рынка вообще вторична. В 1999-2006 при среднегодовой инфляции 15,3% наш рынок вырос в разы больше.

Все правильно он говорит. Та динамика, которая была до 19.12 — это динамика рынка, ориентировавшегося на ставку 23-24%%. Я об этом писал ещё 16 декабря

smart-lab.ru/blog/1095011.php

И что было бы 20-го после объявления ставки:

при ставке 23-24%% — «стояк»;

при ставке 25 и больше процентов — падение;

при ставке 22 и меньше процентов — рост.

Собственно один из трёх сценариев после ставки и реализовался. А вот прогноза ставки я не давал, а написал, что мой «прогноз»: 21 или 22 или 23 с равными вероятностями. Жалко, что у нас «игры» не было, когда на каждую цифру можно было поставить «по рублю» :)

smart-lab.ru/blog/1095011.php

И что было бы 20-го после объявления ставки:

при ставке 23-24%% — «стояк»;

при ставке 25 и больше процентов — падение;

при ставке 22 и меньше процентов — рост.

Собственно один из трёх сценариев после ставки и реализовался. А вот прогноза ставки я не давал, а написал, что мой «прогноз»: 21 или 22 или 23 с равными вероятностями. Жалко, что у нас «игры» не было, когда на каждую цифру можно было поставить «по рублю» :)

мнгнкбзлк, если б ставка была 10% при нынешней официальный инфляции, то так бы и было. Но она 21% и потому так не будет до роста инфляции в 2: раза.

мнгнкбзлк, я уже писал много раз: если ставку не повысят, то нового дна без падения «сиплого» на 25-30%% мы не увидим. А вот прогнозов из написанного под «если» и «без» у меня и нет.

Почему на самом деле Набиулина не подняла ставку (без сказок про инфляцию). Ну и продолжение про Лукойл 15

RUH666, да у Лукича полно выплат дивов за 9 месяцев в декабре. Так там делают.

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс