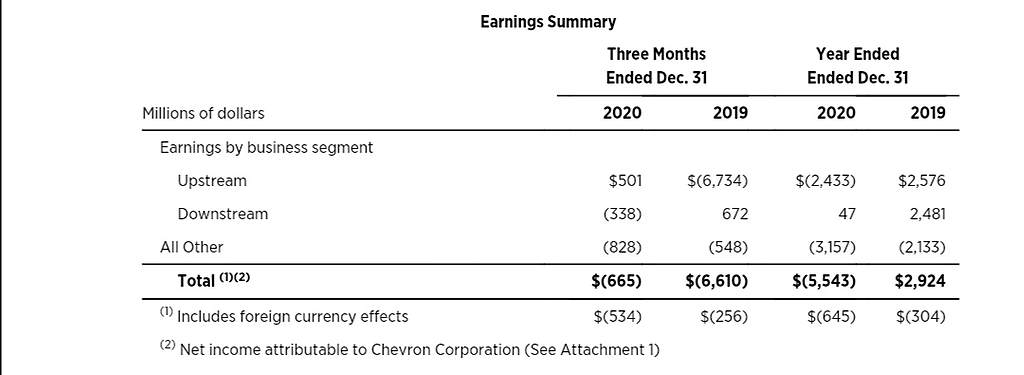

Отчитался ещё один нефтянник из Big Oil — Shell, коротко:

-скорректированная прибыль за 2020 упала в 3 раза г/г (5 млрд $ при market cap в 140 млрд ).

-снизили opex на 10%, capex на 20%, чистый долг снизили на 4 млрд $ до 75 млрд).

— газ, заправки и нефтехимия были прибыльны в 4 квартале 20, добыча нефти и переработка убыточны.

-маржа нефтепереработки в 4 квартале около 0, маржа нефтехимии выросла относительно прошлого года.

-делают упор инвестиций в газовые активы (спг) +нефтехимия.

Компания интересна и технологична.

Олег Кузьмичев, ты вообще сколько компаний мониторишь?

Тимофей Мартынов, плотно только те, которые держу или покупаю (не больше 10). Просто в этом квартале стало интересно посмотреть отчёты нефтяников из Big Oil, чтобы по итогу написать короткое видение. Плюс это прокси на РФ за 2 недели до выхода наших отчётов, раньше я этого не делал (минус мне!).

Ежеквартальные отчёты читаю у около 50 компаний которые интересны.

Олег Кузьмичев, блин, ты просто терминатор! Когда все успеваешь?))

А я принципиально решил не смотреть на нефтяные акции...

Хотя с другой стороны сейчас такая ситуация что и посмотреть больше некуда))