комментарии Евгений N на форуме

-

Как отросла на 100+%, так стала инвест. идеей.) Я правильно понимаю, что возвращения к 60 вряд ли стоит ждать ввиду повышения долговой нагрузки вследствие всех этих помощей и поддержки?

Как отросла на 100+%, так стала инвест. идеей.) Я правильно понимаю, что возвращения к 60 вряд ли стоит ждать ввиду повышения долговой нагрузки вследствие всех этих помощей и поддержки?

Так что будет, если не продать акции через ВТБ брокера? Нигде не могу найти ответа.

Так что будет, если не продать акции через ВТБ брокера? Нигде не могу найти ответа.

«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге >>>

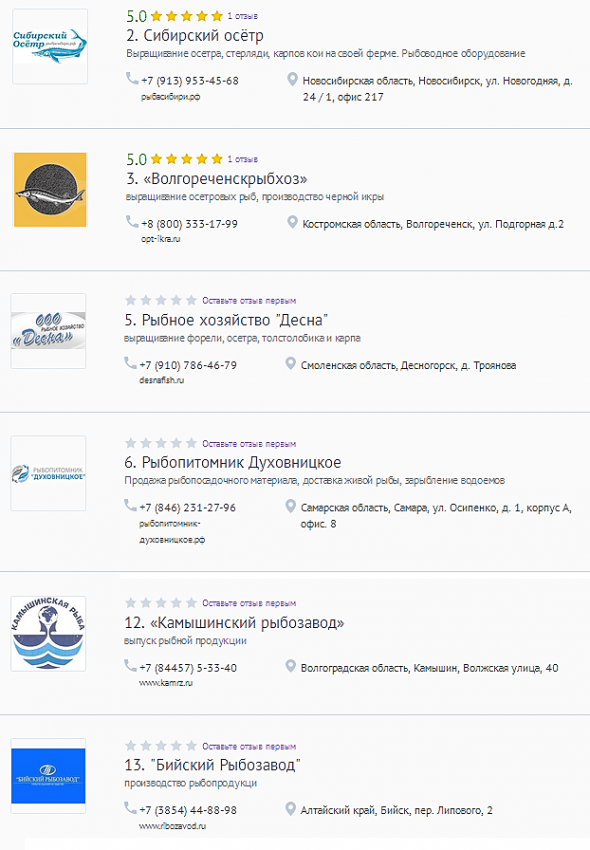

Рустам Давлетшин, конкурентов у неё, судя по всему, не мало, только что на бирже не торгуются

www.orgpage.ru/rossiya/rybovodcheskie-fermy/

с десяток, наверное, наберётся

ZaPutinNet, это разве конкуренты?

Евгений N, написано, что выращиванием рыбы занимаются, в том числе осётра. На том сайте только поиск кривоват

ZaPutinNet, ну это не форель и лосось все-таки.«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге >>>

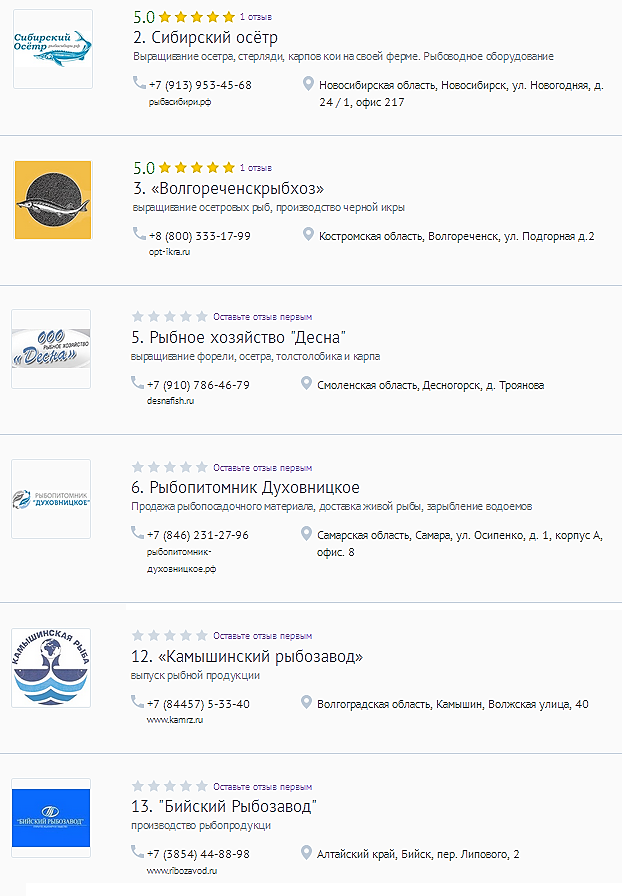

Рустам Давлетшин, конкурентов у неё, судя по всему, не мало, только что на бирже не торгуются

www.orgpage.ru/rossiya/rybovodcheskie-fermy/

с десяток, наверное, наберётся

ZaPutinNet, это разве конкуренты?

Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.

Андрей О., Что такое дз и КЗ?

Тимофей Мартынов, дебиторская и кредиторская задолженности, надо полагать.

ВТБ не уведомил о снижении ставки, в итоге пролет с покупкой, это нормально?

JuL, меня уведомлял.

[ Фотография ]

Менеджменту ВТБ вдвое сократят бонусы за 2019 год

Наблюдательный совет ВТБ решил сократить вдвое по сравнению с первоначальными планами вознаграждение менеджменту за 2019 год

В прошлом году выплаты правлению ВТБ составили 2,23 млрд рублей, согласно ежеквартальному отчету эмитента. Эта сумма включает премии и заработную плату.

источник (https://www.interfax.ru/russia/729296) #VTBR #T

Роман Ранний, нужно было в 5 раз сократить. Как дивиденды 50% -> 10%.

Вообще, странно, что бонусы не к результатам привязаны.

Value, в России живем, сам понимаешь.

Чего ростем? На новостях или просто кто-то загрузился?

Pall Nikolaff, видимо, на новостях ниже.

яндекс сейчас с тиньковым разберется и начнет по мелочи все скупать, в т.ч. и грузовик :)

alexshein1977, хотя… чтобы им насолить Сбер с мэйлом должны по идее купить Грузовик…

alexshein1977, тем более он зеленый.))IPO Совкомфлота — чего не напишут аналитики про это IPO.

Ну конечно нет😁 Боже упаси...

Что такое Совкомфлот? Это танкеры/газовозы.

1/3 выручки от морского шельфа, еще треть от сырой нефти, и остальное — газ и нефтепродукты.

Умножаем (тоннаж судов) X (доля загрузки танкеров) X (стоимость фрахта) = выручка.

Рассмотрим ключевой показатель, такой как стоимость фрахта танкеров.

Под конец 19 года ставки резко скакнули вверх. Скорее всего это было связано с тем, что нефти было так много, что привело к переполнению хранилищ, из-за чего форвардная кривая на рынке нефти улетела вверх и стало выгодно покупать дешевую нефть сейчас и использовать танкеры для ее хранения.

В марте-мае из-за коронавируса спрос на нефть вообще упал до нуля, упала вниз и цена, а вместе с ними резко выросла стоиость хранения нефти — ставки снова выросли в 7 раз от нормальных. С июня этого года ставки снова ушли в пол, и теперь неизвестно когда снова вырастут и вырастут ли вообще. Данные тенденции показаны на графике:

Вот собственно и вся информация, которую вам надо знать про финансовые показатели Совкомфлота за последние 2 года😂.

Два кратковременных скачка в 2019 и 2020 позволили отчетности Совкомфлота за 2019 год и за последние 12 месяцев выглядеть не просто привлекательно, а невероятно привлекально🥳 в моменте. И даже назначить супер дивиденды, которые не отражают реального положения дел.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, в целом, понятно, что давление на углеводороды переходит и на данную компанию. Почему тогда государство продает так мало своей доли? Зачем делать довыпуск? И еще вопрос, может кто ведает, по диверсификации использования судов их флота.

Чтобы купить акции, выберите надежного брокера: