Информация

Finrange | Дмитрий Баженов

Топ-5 главных событий недели на финансовых рынках: дивиденды Сбербанка, цены на нефть около $20 за баррель

- 20 марта 2020, 17:53

- |

Совет директоров Сбербанка рекомендовал дивиденды в размере 18,7 руб. на каждый тип акций. Текущая дивидендная доходность по привилегированным акциям составляет 10,5%. Дата закрытия реестра для выплаты дивидендов назначена на 14 мая 2020 г. – это на месяц раньше, чем в прошлом году.

Нефтяные котировки продолжают обновлять минимумы, цены нефть марки Brent упали почти до $25 за баррель, нефть марки WTI опустилась до $20 за баррель. В кремле не считают текущие цены на нефть «катастрофой» для Российской федерации. При этом, официальный представитель президента Дмитрий Песков сообщил, что Путин не планирует переговоры с Саудовской Аравией.

Акции Аэрофлота ушли ниже 50 руб. на фоне оценки убытков из-за коронавируса в размере 100 млрд руб., тем самым достигнув цен 2016 г. Российский авиаперевозчик ограничил часть международных полётов вслед за другими международными авиакомпаниями. К тому же, ФАС заподозрила компанию в попытке заработать на оказавшихся чрезвычайной ситуации вследствие распространения коронавирусной инфекции.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Почему произошёл обвал цен на нефть и что делать?

- 09 марта 2020, 23:32

- |

Сегодня цены на нефть обвалились более чем на 30% — самое стремительное падение нефтяных котировок за день с 1991 г., в том году 17 января цены на нефть марки Brent рухнули на 34,8%.

Основная причина – прекращение соглашения о сокращении добычи стран ОПЕК+ с 1 апреля 2020 г. Впервые с 2016 г. участники встречи не смогли договориться об условиях сделки по сокращению добычи нефти. Россия отказалась от предложения дополнительно сократить добычу на 1,5 млн барр. в день, а после 1 апреля и вовсе будут сняты все существовавшие ограничения по нефтедобыче в рамках ОПЕК+.

По расчётам IHS Markit, безубыточная цена нефти для новых нефтяных проектов на суше России в среднем составляет около $42 за баррель сорта Brent. Для проектов морской добычи — около $44 за баррель. Дороже всего добыча нефти обходится на новых российских месторождениях в Арктике и на Дальнем Востоке — $50–55 за баррель с учетом действующих льгот.

Таким образом, цены на нефть ушли ниже безубыточного уровня, но в России основную долю полной себестоимости нефти составляют налоги. По словам замминистра энергетики себестоимость российской нефти сегодня составляет $25 за баррель, всё остальное – налоги. Мы полагаем, Россия будет снижать налоговую нагрузку, чтобы нефтяная отрасль не загнулась, но у них есть ограничения на данное снижение, скорее всего до $30 за баррель.

( Читать дальше )

Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!

- 04 марта 2020, 20:13

- |

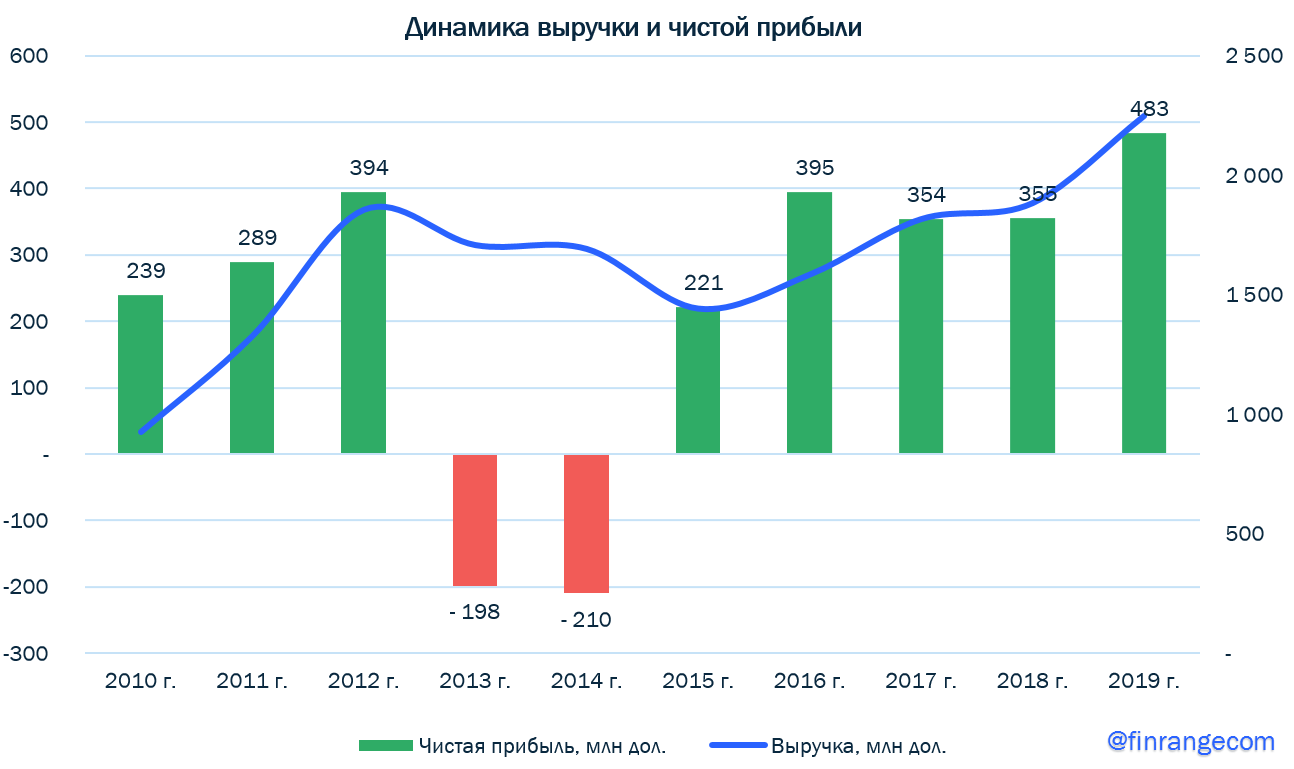

Полиметалл опубликовал финансовые результаты за 2019 г. по МСФО. Выручка увеличилась на 19% по сравнению с 2018 г. – до $2,2 млрд на фоне роста производственных показателей и объёма продаж.

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

дивиденды!" title="Полиметалл: финансовые результаты за 2019 г. по МСФО. Рекордные показатели - рекордные дивиденды!" />

Скорректированный показатель EBITDA составил $1 млрд, увеличившись на 38% по сравнению с 2018 г., рентабельность достигла 48%. При этом, компания снизила долговую нагрузку по показателю Чистый долг/EBITDA до 1,38х. Основной рост показателей пришёлся на увеличение цен цветных металлов в 2019 г., средняя цена реализации золота выросла на 13% и серебра 11% год к году.

( Читать дальше )

Детский Мир: финансовые результаты за. 2019 г. Ритейлер оправдал наши ожидания

- 04 марта 2020, 15:27

- |

Детский мир опубликовал финансовые результаты за 2019 г. по МСФО. Выручка ритейлера выросла на 16,1% по сравнению с 2018 г. – до 128,7 млрд руб., как за счёт розничной торговли, так и интернет продаж. Суммарные сопоставимые продажи (like-for-like) сети увеличились на 7,2% на фоне роста новых магазинов и развития интернет-магазина. В 2019 г. всего было открыто 101 новый магазин Детского мира.

Скорректированный показатель EBITDA составил 14,7 млрд руб. по сравнению с 12,7 млрд руб. в 2018 г. на фоне роста операционных показателей. Чистая прибыль Детского мира выросла на 10,6% по сравнению с 2018 г. – до 7,3 млрд руб., а свободный денежный поток достиг рекордных значений.

( Читать дальше )

Как "Черный лебедь" в виде коронавируса повлиял на наши результаты? И что мы будем делать?

- 01 марта 2020, 23:46

- |

С начала года наши инвестиционные портфели шли почти +15%, но пришёл «Чёрный лебедь» в виде коронавируса, который привёл к паническим распродажам широким фронтом на финансовых рынках по всему миру.

Хотим отметить, портфели инвесторов не спасла диверсификация, покупка облигаций и золота, которые активно продавали, чтобы перекладываться в упавшие акции.

( Читать дальше )

Сбербанк: финансовые результаты за 2019 г. Дивиденды на уровне прогноза

- 27 февраля 2020, 11:43

- |

Сбербанк опубликовал финансовые результаты за 2019 г. по МСФО. Прибыль банка выросла на 1,6% по сравнению с 2018 г. – до 845 млрд руб. На результаты чистой прибыли повлияло признание убытка от продажи Денизбанка, прибыль от продолжающейся деятельности составила 914,8 млрд. руб., увеличившись год к году на 10,1%.

Результаты обусловлены ростом комиссионных и процентных доходов на 1,4% и 13,6% соответственно. Операционные доходы до влияния резервов под ожидаемые кредитные убытки выросли на 8,3% по сравнению с 2018 г. – до 2 трлн руб.

Капитал продолжает восходящую динамику, рентабельность его сохраняется на уровне выше 20%. Без учёта Денизбанка, рентабельность капитала составляет 22,2%.

( Читать дальше )

ВТБ "нарисовал" прибыль за 2019 г., что в свою очередь ему позволит выплатить рекордные дивиденды

- 26 февраля 2020, 17:41

- |

ВТБ отчитался о финансовых результатах за 2019 г. по МСФО. Прибыль банка превзошла собственный прогноз и составила 201,2 млрд руб., увеличившись на 13% по сравнению с 2018 г. Основной вклад пришёлся на чистый комиссионный доход, который вырос на 29,2% – до 108,5 млрд руб. за счёт операций с ценными бумагами, страховыми продуктами и консолидацией приобретенных банков. Чистые процентные доходы группы ВТБ показали околонулевую динамику по итогам 2019 г., увеличившись на 0,2% – до 440,6 млрд руб., но показал рост в IV кв. на 7% — до 116,8 млрд руб.

Также приличный вклад в прибыль банка внесли сокращение отчислений на 20,2 млрд руб. в резервы и доход от продажи доли в Tele2 в размере 12,5 млрд руб. В связи с выполнением плана по прибыли, по нашим расчётам ВТБ заплатит дивиденд в размере 0,00387 руб. на акцию. Текущая дивидендная доходность составляет 8,2%.

( Читать дальше )

Газпром нефть - финансовые результаты за 2019 г. в рамках ожиданий

- 26 февраля 2020, 17:26

- |

Газпром нефть опубликовала финансовые результаты за 2019 г. по МСФО. Выручка компании показала околонулевую динамику и составила 2,5 трлн руб. на фоне снижения цен на нефть и укрепления рубля. Снижение рублёвых цен на нефть было компенсировано увеличением добычи углеводородов за 2019 г. на 3,5%.

Также Газпром нефть продолжает активно развивать переработку нефтепродуктов. В 2019 г. объём переработки составил 41,5 млн тонн, но компания реализовала более 26,5 млн тонн нефтепродуктов. Рост объемов реализации авиатоплива и масел составил 3,2% год к году, реализация битумной продукции выросла на 20% за счет эффективного развития дистрибьюторской сети в РФ и за рубежом. Продажи судового топлива выросли на 2,4% по сравнению с 2018 г.

Показатель EBITDA показал аналогично околонулвевую динамику из-за снижения цен на внутреннем и международном рынках. Долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 0,7х на фоне сокращения краткосрочных займов и кредитов.

( Читать дальше )

Коронавирус привёл к обвалу финансовых рынков! Что делать российскому инвестору?

- 24 февраля 2020, 20:20

- |

Пока российские торговые площадки закрыты, а инвесторы отдыхают в связи празднованием «Дня защитника Отечества», на международных финансовых рынках «пролилась кровь» из-за коронавируса. Распространение эпидемии продолжает оказывать давление на финансовые рынки.

Основные фондовые рынки Азиатско-Тихоокеанского региона в понедельник преимущественно закрылись в красной территории на фоне распространения коронавируса. Индекс Южной Кореи KOSPI провалился на 3,87% — до 2079,04 пункта, австралийский S&P/ASX 200 упал на 2,25% — до 6978,3 пункта, гонконгский Hang Seng Index снизился на 1,79% — до 2682,88 пункта, а индекс Шанхайской фондовой биржи Shanghai Composite опустился на 0,28% — до 3031,23 пункта.

Коронавирус продолжает распространяться по миру за счёт китайских туристов. По последним официальным данным, число зараженных в материковом Китае уже превысило 77 тыс. человек, скончались 2592, излечились около 24,7 тысяч. По данным ВОЗ, за пределами материкового Китая в 28 странах выявлено 1769 случаев заражения, 17 – с летальным исходом. В том числе первые случаи заражения в понедельник выявлены в Кувейте, Бахрейне и Афганистане. В России же не выявили новых случаев заболевания коронавирусом.

( Читать дальше )

ФосАгро: финансовые результаты за 2019 г. Могло бы быть и хуже...

- 24 февраля 2020, 11:39

- |

ФосАгро опубликовала финансовые результаты за 2019 г. по МСФО. Выручка за 2019 г. выросла на 6% по сравнению с 2018 г. – до 248,1 млрд руб., несмотря на снижение цен на удобрения и укрепления российского рубля. Увеличение выручки обусловлено ростом производства на 7% год к году.

Показатель EBITDA прибавил всего 1% — до 75,6 млрд руб., при этом рентабельность осталась на высоком уровне – 30,5%. Несмотря на нулевую динамику EBITDA в прошлом году, долговая нагрузка по коэффициенту чистый долг/EBITDA сократилась до 1,7х на конец 2019 г. за счёт укрепления рубля, который сказался на валютном долге.

( Читать дальше )

теги блога Finrange | Дмитрий Баженов

- ALRS

- CHMF

- DSKY

- Finrange

- finrangecom

- IMOEX

- Mail.ru Group

- MOEX

- Ozon

- PASSIVE INVEST

- Passive invests

- VK

- X5 Retail Group

- Акрон

- Акции

- Алроса

- Анализ

- Аналитик

- Астра

- Астра Групп

- АФК Система

- Аэрофлот

- Башнефть

- ВК

- ВТБ

- Газпром

- Газпром нефть

- Газпромнефть

- ГМК НорНикель

- Группа ЛСР

- Группа ПИК

- Детский мир

- Дивиденды

- Доллар

- ИИС

- Инвестиции

- Инвестор

- Индекс МБ

- Интер РАО

- ИнтерРАО

- Итоги месяца

- Итоги недели

- КАМАЗ

- Ленэнерго

- ЛСР

- Лукойл

- М.видео

- Магнит

- Мечел

- ММК

- МосБиржа

- Московская биржа

- МТС

- Начинающий инвестор

- Нефть

- НЛМК

- НОВАТЭК

- Норильский Никель

- Облигации

- отчеты МСФО

- Отчёт

- ПИК СЗ

- Полиметалл

- Полюс

- Полюс Золото

- Портфель

- портфель инвестора

- прогноз по акциям

- Распадская

- Роснефть

- Ростелеком

- Рубль

- Русагро

- Русал

- Русгидро

- Самолёт

- сбер

- Сбербанк

- Северсталь

- Система

- Совкомфлот

- Стратегия

- Сургутнефтегаз

- Татнефть

- ТГК-1

- технический анализ

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- трейдинг

- Финансовые результаты

- Фондовый рынок

- ФосАгро

- ФСК Россети

- фьючерс mix

- Энел Россия

- Юнипро

- Яндекс

- Яндекс компания