Информация

Блог им. Klinskih-tag |Финансовый отчёт Фосагро за 1 кв. 2020: мои ожидания оправданы!

- 15 мая 2020, 15:46

- |

- Козлов Юрий

После рекомендации Совета директоров выплатить рекордные квартальные дивиденды, о которых компания торжественно объявила в среду, мы были вправе ожидать и сильных финансовых результатов по МСФО по итогам первых трёх месяцев 2020 года. Не знаю как ваши, но лично мои ожидания оправдались целиком и полностью!

В первые месяцы текущего года мы, наконец, дождались заметного улучшения конъюнктуры на мировом рынке удобрений (и это в период пандемии коронавируса!), благодаря чему цены на удобрения уверенно оттолкнулись от минимальных уровней конца 2019 года, что на фоне наращивания объёмов реализации поспособствовало в итоге росту выручки на 20,5% (кв/кв) до 64,1 млрд рублей. По сравнению с прошлым годом снижение составило 11% (г/г), из-за коррекции цен на фосфорные и азотные удобрения, но производственные успехи и заметное восстановление цен на удобрения в течение последних месяцев дают надежду, что эта позитивная тенденция будет продолжена и дальше.

( Читать дальше )

- комментировать

- Комментарии ( 1 )

Блог им. Klinskih-tag |Юнипро: плохое, к которому привыкли - уже немножко хорошее

- 07 мая 2020, 16:50

- |

- Козлов Юрий

Утром я вам уже сообщал о том, что финальные дивиденды Юнипро за 2019 год составят привычные 0,111 руб. на акцию. И тогда ещё где-то в глубине души теплилась надежда, что промежуточные дивиденды за 9 месяцев 2020 года вырастут ближе к зиме до 0,2 руб. на бумагу, согласно обновлённой дивидендной политике. Но нет — не в этот раз и не в этом году.

Компания в своей официальной презентации к опубликованной сегодня финансовой отчётности по МСФО за 1 кв. 2020 года сообщила, что «риски ухудшения денежного потока на фоне пандемии и переноса срока ввода третьего энергоблока Березовской ГРЭС на конец текущего года не позволяют зафиксировать обоснованный уровень дивидендных выплат в декабре 2020 года». Правда, с важной оговоркой, что «прогноз дивидендных выплат на 2021 и 2022 гг. сохраняется на прежнем уровне».

( Читать дальше )

Блог им. Klinskih-tag |НЛМК: ожидаемые фин.результаты и осторожный взгляд в будущее

- 01 мая 2020, 13:27

- |

- Козлов Юрий

После Северстали и ММК свои результаты по МСФО за 1 кв. 2020 года раскрыл и НЛМК, где коронавирусные тенденции ещё не сильно сказались на основных финансовых показателях, однако самое интересное нас ожидает во втором квартале, когда по прогнозам аналитиков снижение спроса на рынках ЕС и США может достигнуть двузначных темпов, на фоне резкого сокращения потребительской активности и в России.

Финансовые показатели НЛМК в квартальном выражении дружно выросли, а вот в годовом сравнении заметно снизились, став жертвой негативной конъюнктуры на рынке стали при достаточно слабыхтемпах восстановления производства после завершения цикла кап.ремонтов на ряде ведущих площадок.

Весьма показательным является свободный денежный поток (FCF), на который ориентируется компания при расчёте дивидендов: если в квартальном выражении этот показатель не досчитался всего 2%, то по сравнению с аналогичным периодом прошлого года он сократился сразу вдвое – до $331 млн. Помимо негативной конъюнктуры здесь сказывается ещё и увеличение кап.затрат, в рамках реализации Стратегии-2022, поэтому неудивительно, что президент НЛМК на вчерашней телеконференции сообщил, что кап.затраты компании на 2020 год снизятся на 20–25%, с ранее запланированных $1,2 млрд до $900–950 млн, а при стрессовом сценарии компания может сократить инвестиции и вовсе до $750 млн. Решение о возможном дополнительном сокращении инвестпрограммы компания примет в июне, а какие именно инвестпроекты компания отложит пока не уточняется.

( Читать дальше )

Блог им. Klinskih-tag |Северсталь пока радует больше НЛМК. Во всех смыслах

- 25 апреля 2020, 14:48

- |

- Козлов Юрий

⚙️ Северсталь отчиталась по МСФО за 1 кв. 2020 года:

По сравнению с аналогичным периодом прошлого года выручка компании снизилась сразу на 12,5% до $1,78 млрд, показать EBITDA не досчитался 16,3% и довольствовался результатом в $555 млн, а чистая прибыль и вовсе рухнула в 6 раз, составив скромные $72 млн.

Всему виной оказалась пандемия коронавируса — именно она поспособствовала вынужденной приостановке автозаводов и строительных проектов сначала в Китае, а впоследствии и во всём мире, снижая спрос на металлопродукцию.

Гендиректор «Северсталь Менеджмент» Александр Шевелев очень доходчиво и внятно прокомментировал финансовые результаты компании, которые не нуждаются в дополнительном объяснении:

«Первые три месяца были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жёсткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

( Читать дальше )

Блог им. Klinskih-tag |Аэрофлот: не хочется, не колется

- 03 марта 2020, 23:22

- |

- Козлов Юрий

Источник

Группа Аэрофлот отчиталась по МСФО за 2019 год:

В то время как отечественный рынок авиаперевозок в целом вырос на 7%, Аэрофлот смог продемонстрировать опережающие темпы, увеличив пассажиропоток по итогам минувшего года на 9% до 60,7 млн пассажиров (все помнят про планы по наращиванию этого показателя до 100 млн пассажиров к 2023 году?). При этом традиционно опережающую динамику продолжает демонстрировать дочерняя авиакомпания-лоукостер Победа, объём перевозок которой почти наполовину превзошёл аналогичный показатель 2018 года.

Это позволило нарастить выручку Аэрофлота по МСФО в 2019 году на 10,8% до 677,9 млрд рублей. А вот дальше разбираться в цифрах из отчётности у меня совершенно никакого желания не возникло, т.к. в связи с переходом на новый стандарт отчётности там самая настоящая чехарда, связанная с пересчётом прошлогодних показателей, появлением каких-то переоценок из-за этого пересчёта, а также расчётом скорректированных показателей, вникать в суть которых нет ни времени, ни энтузиазма.

( Читать дальше )

Блог им. Klinskih-tag |ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

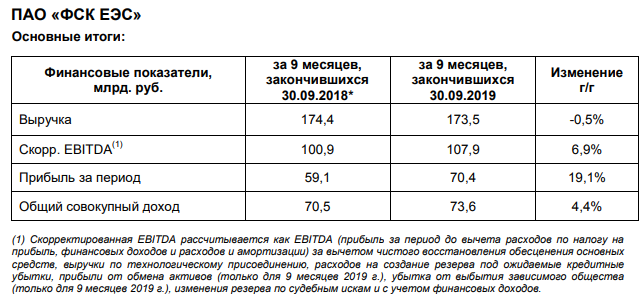

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Блог им. Klinskih-tag |Башнефть: ожидаемые финансовые результаты и три дивидендных сценария

- 07 ноября 2019, 22:18

- |

- Козлов Юрий

ИСТОЧНИК

Традиционно в тот же день, что и Роснефть, свои финансовые результаты за 9 месяцев 2019 года представила и Башнефть, которая отчиталась о сокращении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,4% (г/г) до 640,7 млрд рублей и чистой прибыли на 11,3% до 66,93 млрд:

За причинами столь неубедительной динамики далеко ходить не надо, вот три основные из них:

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

( Читать дальше )

Блог им. Klinskih-tag |Роснефть всё увереннее превращается в крепкую дивидендную историю

- 06 ноября 2019, 23:58

- |

- Козлов Юрий

Буквально вчера Роснефть представила свои операционные результаты за 9 месяцев 2019 года, а уже сегодня компания подвела и финансовые итоги за этот период, которые оказались весьма сильными и превысили средние ожидания рынка:

✅ Выручка компании за этот период прибавила на 6,2% (г/г) до 6,5 трлн рублей, что стало следствием наращивания объёмов реализации нефти (+19,6%), даже несмотря на снижение котировок цен на чёрное золото на 9,3% по сравнению с прошлым годом (на фоне практически не изменившегося среднего курса рубля к доллару).

Как мы видим, Роснефть успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов – благо, в 3 квартале компания смогла реализовать запасы, которые не смогла продать из-за инцидента на нефтепроводе «Дружба» во 2 квартале текущего года.

( Читать дальше )

Блог им. Klinskih-tag |ММК выходит в лидеры по дивидендной доходности среди российских сталеваров

- 01 ноября 2019, 12:22

- |

- Козлов Юрий

Вслед за Северсталью и НЛМК свою финансовую отчётность по МСФО за 9 месяцев 2019 года в четверг представил и #ММК:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс