Европейский союз готовится к жесткому Brexit

БРЮССЕЛЬ, 5 августа. Хотя Европейский союз неоднократно заявлял о готовности к разрыву с Великобританией без заключения соглашения, смягчающего его последствия, факты свидетельствуют об обратном.

До недавних пор лишь немногие европейские лидеры допускали возможность Brexit без сделки и инициировали подготовку к такому варианту развития событий. Между тем заявления нового премьер-министра Бориса Джонсона, угрожающего вывести Великобританию из ЕС до 31 октября со сделкой или без, заставляют руководство Евросоюза вернуться к планам чрезвычайных мер, спектр которых варьируется от информационных кампаний до срочного найма таможенных служащих.

Европейские лидеры стремятся повысить осведомленность о последствиях Brexit среди малых и средних предприятий. Крупные компании готовятся к разрыву самостоятельно. Они нанимают консультантов, переносят штаб-квартиры, наращивают товарно-материальные запасы, ищут альтернативные способы доставки товаров и рассчитывают дополнительные расходы на оплату пошлин и таможенных процедур, связанных с торговлей Великобритании с другими европейскими странами.

Что касается более мелких европейских и британских фирм, то они к Brexit не готовы. «Сотни тысяч малых компаний не могут позволить себе перенаправлять ценные ресурсы – кадровые и финансовые – на подготовку к Brexit», — сообщается в недавно опубликованном докладе Конфедерации британской промышленности.

В качестве члена ЕС Великобритания входит в состав европейского таможенного союза. Если Великобритания выйдет из ЕС без сделки, ее торговые отношения с бывшими союзниками будут регулироваться нормативами Всемирной торговой организации, которые применяются к взаимоотношениям между странами, не имеющими никаких договоренностей о торговле.

В ЕС разработку планов чрезвычайных мер на случай жесткого Brexit начали еще в декабре 2017 года. Эти планы предусматривают продление сроков действия некоторых прав – например, прав доступа в европейское воздушное пространство для британских воздушных судов или прав британских граждан на безвизовое проживание в ЕС. С другой стороны, Brexit без сделки, скорее всего, вернет пограничный досмотр и таможенные пошлины, лишит британских рыбаков права на ловлю рыбы в водах ЕС, а британскую полицию — доступа к базам данных европейских правоохранительных ведомств.

Таможенные службы Франции и Нидерландов уже устанавливают специальное программное обеспечение для участников внешнеторгового оборота, строят новые парковочные зоны и нанимают сотни дополнительных таможенных служащих для подготовки к транспортным заторам, ожидаемым в первые дни после Brexit.

«Незарегистрированные грузовики в терминал допускаться не будут», — заявил недавно Джон Киф, представитель французской компании Getlink, управляющей Евротоннелем, соединяющим Великобританию с Францией. На этот железнодорожно-автомобильный тоннель приходится более четверти товарных перевозок между Великобританией и Европой.

Генеральный директор французской таможни Родольф Гинц полагает, что около 30% всех грузов, пересекающих тоннель под Ла-Маншем, будут подлежать ветеринарному и таможенному досмотру или задерживаться из-за того, что перевозчики не прошли предварительную регистрацию. На апрельских слушаниях в сенате Франции он сообщил о раздаче водителям информационных листовок о необходимости пройти предварительную регистрацию.

«Регистрация остается слабым звеном, — говорит Киф. – Особенно с британской стороны, где ничего не делают, чтобы стимулировать компании побыстрее пройти регистрацию для ускорения процесса таможенного оформления».

В Нидерландах аналогичная система PortBase используется в крупнейших европейских портах в Амстердаме и Роттердаме. На сегодняшний день в системе зарегистрировано около 70% торгового оборота с Великобританией.

Задержки из-за отсутствия необходимых документов могут нарушить цепочки поставок. По оценкам Ассоциации грузоперевозчиков Великобритании, каждая дополнительная минута задержки грузовика на таможне в Дувре может увеличить очередь ожидания примерно на 20 миль.

Задержки и пошлины на запчасти в случае Brexit без сделки нанесут болезненный удар по европейским автопроизводителям.

Карлос Таварес, исполнительный директор PSA Group, производящей автомобили Peugeot Citroen и Opel, недавно заявил, что переведет производство Opel Astra из Великобритании в Европу, если Brexit без сделки сделает его невыгодным.

Представители Porsche оповестили клиентов, что автомобили, заказанные до Brexit со сроками поставки после Brexit, могут оказаться на 10% дороже.

комментарии Марэк на форуме

-

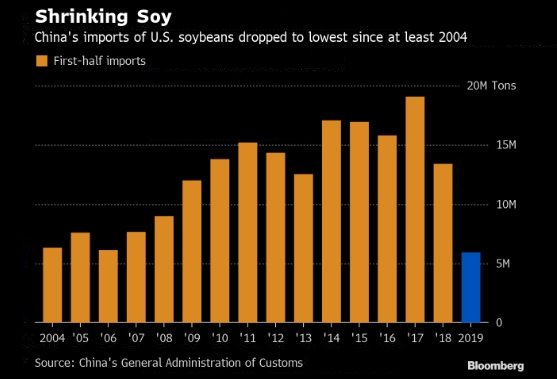

Китай ударил в самое больное место для Трампа — по американским фермерам. Импорт сельхозпродукции сокращен.

Китай ударил в самое больное место для Трампа — по американским фермерам. Импорт сельхозпродукции сокращен.

05.08.19 13:58Китай ударил в самое больное место для Трампа — по американским фермерам Месть Китая ждать себя не заставила: импорт сельхозпродукции из США сокращен. Китай попросил государственные компании прекратить импорт сельскохозяйственной продукции США.

Китайский импорт американской сои

Правительство Китая попросило государственные предприятия приостановить импорт сельскохозяйственной продукции США после того, как президент Дональд Трамп заявил в минувший четверг, что снова повысит пошлины на китайский импорт. Информацию распространило агентство Bloomberg со ссылкой на знакомых с ситуацией источники. Китайские государственные сельскохозяйственные компании уже прекратили покупать американские сельскохозяйственные товары и будут следить за тем, как продвигаются торговые переговоры, рассказали источники, не уполномоченные официального говорить со средствами массовой информации. Министерство торговли Китая не ответило на запрос.

Президент Трамп в четверг заявил, что повысит на 10% тарифы на импорт товаров из Китая еще на 300 млрд долларов с 1 сентября, что ознаменовало резкую эскалацию торговой войны между крупнейшими экономиками мира вскоре после того, как обе стороны возобновили переговоры. Официальные лица в Пекине были ошеломлены заявлением Трампа, по словам китайских чиновников, которые были вовлечены в торговые переговоры, а Пекин обязался ответить, если США будут стремится ввести дополнительные тарифы.

«Рычаг, которым обладает Китай, — это крупные закупки сельскохозяйственной продукции», — сказал Дарин Фридрихс об этом в интервью Bloomberg TV, старший аналитик отдела сырьевых товаров INTL FCStone в Азии. «Это повлияет на американских фермеров и сельскую базу для голосования в США, которая обычно поддерживает Дональда Трампа. Если они нанесут ответный удар перед выборами, это очевидный способ отомстить».

Трамп неоднократно жаловался на то, что Китай не осуществил «большие объемы» закупок сельхозпродукции, которые обещал сделать президент Си Цзиньпин, когда они встретились в Осаке на саммите G-20. Эскалация напряженности побудила китайских покупателей обратиться к Бразилии в поиске замены американским соевым бобам, сообщили источники знакомые с ситуацией.

'Очень нервный'

Фьючерсы на поставку сои в ноябре на торгах в Чикаго упали на 0.6% до 8.6375 долларов за бушель к 11:47 по пекинскому времени. Кукуруза потеряла 1.3% до $4.04 за бушель. Между тем, цены на соевую муку в Китае прибавили 1.9%, в то время как фьючерсы на рапсовую муку подскочили на 2.9% на ожиданиях сокращения поставок.

Китай уже резко сократил закупки в США в течение первой половины этого года благодаря падению импорта сои до самого низкого уровня за десятилетие. В знак доброй воли азиатский сельскохозяйственный гигант недавно дал поручение пяти компаниям купить до 3 миллионов тонн соевых бобов в США без уплаты ответных импортных тарифов. Между тем, государственные компании имели возможность купить около 14 миллионов тонн, из которых около 4 миллионов тонн еще не было отгружено.

«Я бы очень нервничал, если бы был китайской компанией, пытающейся купить продукты прямо сейчас», — сказал Фридрихс. «Мы позже увидим, что много частных импортеровтакже откажутся от американской продукции».

Источник: Bloomberg

http://www.profinance.ru/news/2019/08/05/btvm-kitaj-udaril-v-samoe-bolnoe-mesto-dlya-trampa-po-amerikanskim-fermeram.html- Вот реальная причина, по которой акции США сейчас теряют свои позиции

Opinion: Here’s the real reason U.S. stocks are losing ground right now

Published: Aug 3, 2019 4:18 p.m. ET

Фондовый рынок достиг переломного момента после серии крайне оптимистичных настроений.

Снижение процентных ставок Федеральной резервной системы на этой неделе не является реальной причиной падения американских акций. Настоящим виновником является излишний оптимизм, который охватил Уолл-стрит в последние недели, что, в свою очередь, сделало фондовый рынок уязвимым перед большим падением. Решение ФРС было не более чем соломинка, ломающая спину верблюда.

Чтобы оценить, насколько обильным стало это настроение, рассмотрим среднюю рекомендуемую подверженность акциям среди нескольких десятков краткосрочных таймеров фондового рынка, которые я наблюдаю. (Это среднее значение, о котором сообщается в индексе настроений информационного бюллетеня Hulbert Stock, или HSNSI.) В начале июля это среднее значение достигло самого высокого уровня с тех пор, как я начал составлять индекс два десятилетия назад — 84,2%. И хотя HSNSI несколько откатился от этого рекордно высокого уровня, он в настоящее время все еще превышает 87% ежедневных показаний с 2000 года.

Этот длительный период роста означает, что для преодоления избыточного оптимизма потребуется более одного-двух дней падения рынка. Вот почему, например, фондовый рынок не смог выдержать попытки большого отскока в четверг этой недели. Комментаторы приписывают разворот в четверг — от Dow Jones Industrial Average, рост более 200 пунктов, закрытие почти 300 - на новые тарифы на китайские товары, объявленные президентом Дональдом Трампом. Но, как и в случае решения ФРС по снижению ставок, эти новые тарифы являются не более чем удобным оправданием для рынка, который был готов к падению.

В приведенной ниже таблице сравнивается эффективность Dow после 10% торговых дней с 2000 года с самыми высокими показаниями HSNSI и 10% дней с самыми низкими. Контрасты, представленные в таблице, значительны при уровне достоверности 95%, который часто используют статистики при определении подлинности модели.Доу на следующей неделе

Доу за последующий месяц

Доу в течение последующих 3 месяцев

10% дней с 2000 года с самыми низкими показаниями HSNSI

0,42%

1,31%

2,20%

10% дней с 2000 года с самыми высокими показаниями HSNSI-0,24%

-0,01%

0,19%

Излишне говорить, что противоположный анализ не гарантирует и не может гарантировать, что рынок будет бороться в ближайшие недели. Вы можете вспомнить, что противоположный анализ также был вялым на фондовом рынке в конце мая, однако фондовый рынок поднялся до новых рекордных максимумов.

Но на этот раз шансы не очень хорошие. Также стоит иметь в виду, что настроения обычно ведут себя по-разному на вершинах бычьего рынка и на низах медвежьего рынка. Низы часто характеризуются резкими однодневными разворотами, когда быки бросают полотенце. Это произошло, например, в декабре прошлого года, когда HSNSI опустился до значения, которое было ниже, чем более 98% дневных значений с 2000 года. Dow сегодня на 25% выше своего минимума конца декабря.

Рыночные вершины, напротив, имеют тенденцию быть более постепенными, с различными секторами, возглавляющими подряд в течение нескольких недель или месяцев. На протяжении всего этого процесса оптимистичный оптимизм может оставаться повышенным.

Безусловно, противоположный анализ в лучшем случае является инструментом краткосрочной оценки рынка. Таким образом, он не дает никакого суждения о том, будет ли слабость, которую он сейчас ожидает, будет чем-то большим, чем временный сбой на текущем бычьем рынке или начало чего-то более серьезного. Ключ к которому это будет зависеть отчасти от настроения Уолл Стрит.

Было бы хорошим знаком, если бы из-за слабости рынка краткосрочные рыночные таймеры быстро побежали к выходам. Было бы тревожно, если бы они оставались упрямыми. Скоро узнаем. Между тем, в течение следующих нескольких недель, по крайней мере, ветры настроений будут дуть в направлении снижения цен на акции.

https://www.marketwatch.com/story/heres-the-real-reason-us-stocks-are-losing-ground-right-now-2019-08-01

гугл перервод  Баффет избегает покупки акций. Berkshire продала на $1 млрд больше акций, чем в прошлом квартале

Баффет избегает покупки акций. Berkshire продала на $1 млрд больше акций, чем в прошлом квартале

August 4, 2019

(Bloomberg) — Отвращение Уоррена Баффета к переплате побеждает его разочарование, когда он сидит на куче денег.

Berkshire Hathaway Inc. продала на 1 млрд долларов больше акций, чем в прошлом квартале, и это самый большой чистый объем продаж с конца 2017 года. Баффет потратил в прошлом году огромную долю в Apple Inc. и вложил миллиарды в инвестиции. в крупнейших банках США. В этом году ралли не привлекло его.

Баффет ранее занимался проблемой накопления денег, пока он ждал удара, но никогда не достиг такого размера. У него не было крупных приобретений в течение нескольких лет, и он даже отказался от одного из своих новых способов размещения денежных средств, что замедлило выкуп собственных акций Berkshire во втором квартале. Результатом стало то, что денежные средства компании — основное внимание инвесторов в последние годы — выросли до рекордных 122 миллиардов долларов.

«Было бы сложно взглянуть на остаток денежных средств и их использование в последние кварталы, и не разочаровывайтесь тем, что они не купили ни одной компании, не купили много акций и не выкупили много их собственный запас », — сказал Джим Шанахан, аналитик из Эдварда Джонса, в телефонном интервью в субботу.

Растущая куча денежных средств является отражением силы действующих предприятий, которые Баффетт собрал под одной крышей, и позволяет гибкости миллиардных инвесторов быстро развиваться, когда возникают крупные сделки. Но он признал, что более 100 миллиардов долларов, приносящих небольшую прибыль в течение нескольких лет, сказываются на росте компании.

Баффетт, 88 лет, заработал свой легендарный статус, постоянно опережая более широкий рынок, но общий доход Berkshire превысил S&P 500 за последние пять, 10 и 15 лет. Возникают вопросы о том, стал ли Беркшир слишком большим, чтобы генерировать избыточные доходы, и будет ли денежная сумма лучше возвращена акционерам, чем оставлена его возможному преемнику для заключения крупной сделки.

Баффет пытался опередить эти опасения, проводя свои последние несколько ежегодных собраний и писем акционерам, подчеркивая важность сохранения Berkshire вместе в качестве конгломерата и поддержания статуса компании как первого вызова уникальных возможностей.

«Berkshire был настроен антициклично, чтобы иметь военный сундук, который может использовать значительные дислокации на рынке», — сказал Ричард Кук, который наблюдает за 330 миллионами долларов, включая акции Berkshire в Cook & Bynum Capital Management.

Баффет в своем письме 1998 года к инвесторам он пожаловался на 15 миллиардов долларов наличными, которые прожигали дыру в его кармане, «ничего на горизонте» с точки зрения хороших приобретений или крупных ставок на акции. Месяцы спустя, в то время как компании доткомов были в моде, а акции Беркшира падали, он купил контрольный пакет акций энергетической компании MidAmerican Energy.

Эта сделка стала строительным блоком для энергетического бизнеса, который он теперь называет одним из двух «красных лесов» в самой ценной части леса Беркшира. Это также доставило исполнительного директора — Грега Абеля — которого многие считают лидером своего преемника.

Баффет вновь столкнулся с рекордной суммой денежных средств в 43 миллиарда долларов в конце 2004 года, сказав, что он «вычеркнул» из нескольких приобретений на несколько миллиардов долларов. В то время уровень оставался относительно стабильным до 2008 года, когда финансовые рынки пришли в упадок, и Berkshire приступил к работе, предоставив миллиарды в пользу Goldman Sachs Group Inc. и General Electric Co.

Теперь вопрос для инвесторов заключается в том, как долго Баффет готов ждать, чтобы найти возможности по разумным ценам. После того, как с конца 2017 года он удержал более 100 миллиардов долларов наличности, он в прошлом году нажал на кнопку повторного выкупа акций — пути, который он избегал в истории Беркшира. Хотя он рассматривал возможность выкупа акций в 2000 году, когда акции Berkshire Class A упали ниже 45 000 долларов, он в конце концов отложил любое движение.

«Долгосрочное, просто доверяя им, действительно оказалось правильной стратегией», — Пол Лаунцис, президент Lountzis Asset Management, который контролирует более 200 миллионов долларов, включая инвестиции в акции Berkshire. «Очень немногие люди имели бы смелость в качестве руководителей компаний, чтобы сидеть сложа руки и быть терпеливыми, как они. Он может позволить себе сделать это, основываясь на своем послужном списке».

Некоторая часть денежной массы скоро будет запущена. Berkshire согласилась вложить 10 миллиардов долларов привилегированных акций в Occidental Petroleum Corp., чтобы помочь финансировать приобретение Anadarko Petroleum Corp., сделка, которая будет завершена, если акционеры Anadarko одобрят слияние в конце этого месяца.

https://finance.yahoo.com/news/buffett-cash-pile-hits-record-121206640.html- Berkshire Hathaway Inc. — Прибыль 6 мес 2019г: $11,865 млрд (-4% г/г).

Berkshire Hathaway Inc.

(NYSE: BRK.A)

$214748.3647 -88911.6353 (-29.28%)

Aug. 2, 2019

https://www.nasdaq.com/symbol/brk-a

(NYSE: BRK.B)

$202.67 +0.96 (+0.48%)

Aug. 2, 2019

https://www.nasdaq.com/symbol/brk-b

Berkshire Hathaway Inc.

Class A common stock, $5 par value

Class B common stock, $0.0033 par value

Number of shares of common stock outstanding as of April 25, 2019:

Class A — 723,114 – Капа на 02.08.2019г: $155,288 млрд

Class B — 1,368,243,498 – Капа на 02.08.2019г: $277,302 млрд

https://www.sec.gov/Archives/edgar/data/1067983/000119312519137433/d728539d10q.htm

Капитализация на 02.08.2019г: $432,590 млрд

Общий долг на 31.12.2016г: $335,426 млрд

Общий долг на 31.12.2017г: $350,141 млрд

Общий долг на 31.12.2018г: $355,294 млрд

Общий долг на 31.03.2019г: $366,133 млрд

Общий долг на 30.06.2019г: $373,717 млрд

Выручка 2016г: $215,114 млрд

Выручка 6 мес 2017г: $121,626 млрд

Выручка 2017г: $239,933 млрд

Выручка 6 мес 2018г: $120,673 млрд

Выручка 2018г: $247,837 млрд

Выручка 6 мес 2019г: $124,276 млрд

Операционная прибыль 2017г: $14,457 млрд

Операционная прибыль 2018г: $24,781 млрд

Прибыль 2017г: $16,247 млрд

Прибыль 2017г: $45,353 млрд (+$29,106 млрд – бонус от TCJA)

Прибыль 1 кв 2018г: $5,929 млрд (-$7 млрд – переоценка инвестиций)

Убыток 1 кв 2018г: $1,071 млрд

Прибыль 6 мес 2018г: $12,314 млрд (-$1,308 млрд – переоценка инв)

Прибыль 6 мес 2018г: $11,006 млрд

Прибыль 9 мес 2018г: $19,813 млрд

Прибыль 9 мес 2018г: $29,713 млрд (+$9,6 млрд – переоценка инвест.)

Прибыль 2018г: $24,922 млрд (-$20,6 млрд – переоценка инвестиций)

Прибыль 2018г: $4,322 млрд

Прибыль 1 кв 2019г: $6,632 млрд

Прибыль 1 кв 2019г: $21,732 млрд (+$15,1 млрд – переоценка инвест.)

Прибыль 6 мес 2019г: $11,865 млрд (-4% г/г)

Прибыль 6 мес 2019г: $35,905 млрд (+$24,04 млрд – переоценка инвест.)

http://www.berkshirehathaway.com/reports.html

August 3, 2019 – Omaha, NE (BRK.A; BRK.B) – Операционные результаты Berkshire за второй квартал и первые шесть месяцев 2019 и 2018 годов обобщены в следующих параграфах. Тем не менее, мы призываем инвесторов и репортеров прочитать наш 10-Q, который был размещен на www.berkshirehathaway.com. Ограниченная информация, представленная в данном пресс-релизе, не подходит для обоснованного решения об инвестициях.

Начиная с 2018 года, в связи с изменением общепринятых принципов бухгалтерского учета («GAAP»), мы должны включать изменения в нереализованные прибыли/убытки наших инвестиций в ценные бумаги в качестве компонента инвестиционных прибылей/убытков в наших отчетах о прибылях и убытках. В приведенной выше таблице инвестиционные прибыли/убытки в 2019 году включают прибыль в размере приблизительно $7,1 миллиарда во втором квартале и приблизительно $22,2 миллиарда в первые шесть месяцев, а в 2018 году — прибыль приблизительно $4,3 миллиарда во втором квартале и убыток в размере приблизительно $2,7 млрд. в первые шесть месяцев из-за изменений во втором квартале и в течение первых шести месяцев в нереализованной прибыли, существовавшей в наших инвестиционных вложениях в ценные бумаги. Инвестиционные прибыли/убытки также включают реализованную прибыль после налогообложения от продажи инвестиций в размере примерно $662 миллионов и $512 миллионов во втором квартале2019 и 2018 годов, соответственно, и прибыли в размере приблизительно $1,1 млрд и $1,3 млрд в течение первых шести месяцев 2019 и 2018 годов, соответственно.

Сумма инвестиционных прибылей/убытков в любом конкретном квартале, как правило, не имеет смысла и дает данные о чистой прибыли на акцию, которые могут быть чрезвычайно вводящими в заблуждение для инвесторов, которые мало или совсем не знают правил бухгалтерского учета.

http://www.berkshirehathaway.com/news/aug0319.pdf  Украина за 7 мес 2019г увеличила добычу газа до 12,2 млрд куб.м (+1,7% г/г)

Украина за 7 мес 2019г увеличила добычу газа до 12,2 млрд куб.м (+1,7% г/г)

02 августа 2019

Крупнейшая газодобывающая компания страны «Укргазвыдобування» за отчетный период увеличила добычу на 0,2%, до 8,9 миллиарда кубометров.

Добыча природного газа в Украине за январь-июль 2019 года увеличилась по сравнению с январем-июлем 2018 года на 1,7% — до 12,184 миллиарда кубометров, сообщает оператор газотранспортной системы Украины — госкомпания «Укртрансгаз».

В частности, добыча газа крупнейшей газодобывающей компанией страны «Укргазвыдобування» за 7 месяцев 2019 года увеличилась на 0,2% и составила 8,87 миллиарда кубометров.

Крупнейшая нефтедобывающая компания страны «Укрнафта» в январе-июле 2019 года добыла 670 миллионов кубометров газа, другие компании — 2,64 миллиарда кубометров.

По данным «Укртрансгаза», украинские государственные и частные добывающие компании в 2018 году, по сравнению с 2017 годом, увеличили добычу газа на 0,4% – до 20,9 миллиарда кубометров. При этом крупнейшая газодобывающая компания страны «Укргазвыдобування» в 2018 году нарастила добычу газа на 1,6% — до 15,5 миллиарда кубометров.

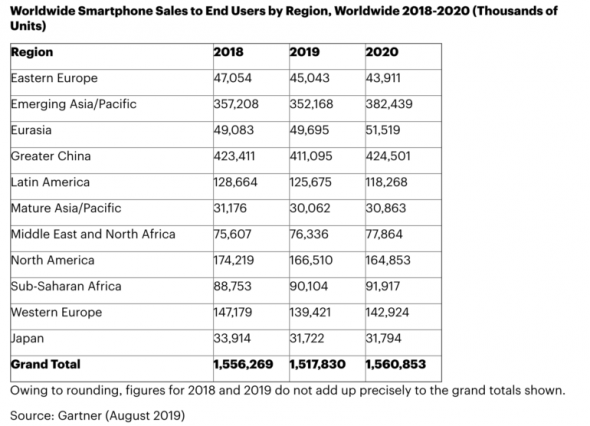

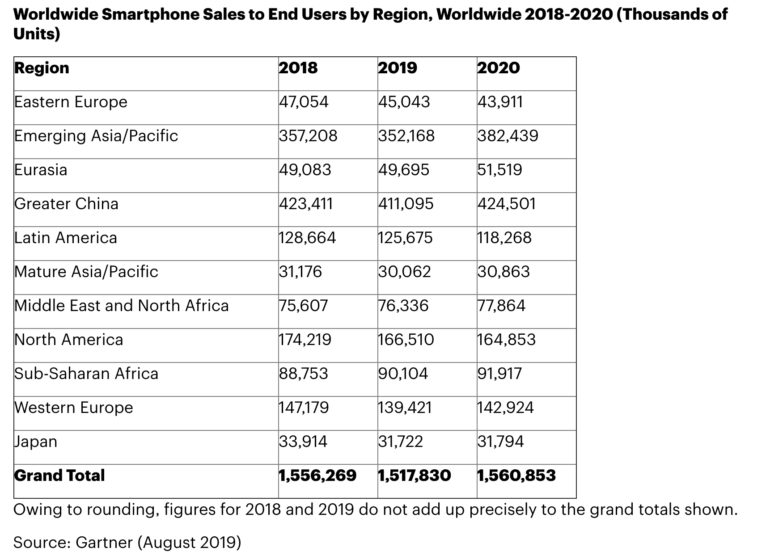

Эксперты ожидают снижения мировых продаж смартфонов.

02 августа 2019

Основной причиной стало увеличение стоимости смартфонов и замедление циклов их обновления.

Глобальные продажи смартфонов продолжают снижаться, больше всего снижение затронет Японию, Западную Европу и Северную Америку«Новые данные исследовательской компании Gartner прогнозируют снижение поставок на 2,5% (до 1,5 миллиарда устройств). Крупнейшими рынками, которых постигнет эта участь, являются Япония, Западная Европа и Северная Америка, где падение составит 6,5%, 5,3% и 4,4% соответственно», — говорится в сообщении.

Отмечается, что к этому привело увеличение стоимости смартфонов и замедление циклов их обновления. Даже крупнейший в мире рынок смартфонов, Китай, столкнулся с падением продаж по итогам года. Хотя здесь ключевую роль сыграли экономические проблемы. В частности, американские санкции против Huawei существенно повлияли на некоторые показатели, хотя сама компания продемонстрировала приличный рост на внутреннем рынке.

Хорошая новость заключается в том, что во второй половине следующего года нас ожидает скачок, который будет связан с внедрением технологии 5G. Некоторые производители уже поспешили выпустить свои первые смартфоны с поддержкой сотовой связи пятого поколения, остальные (включая Apple) планируют сделать это в следующем году. Но для того, чтобы продажи начали стабильно расти, необходимы другие более серьёзные изменения в мобильной отрасли и, конечно же, более доступные цены на смартфоны.

Московская биржа подвела итоги торгов в июле 2019 года

Московская биржа подвела итоги торгов в июле 2019 года

02.08.2019 17:42

В июле 2019 года общий объем торгов на рынках Московской биржи составил 72,1 трлн рублей.

Лучшую динамику продемонстрировали рынок акций (рост на 54,3%), рынок репо с клиринговыми сертификатами участия (рост на 53,9%), срочный рынок (рост на 6,6%), в том числе рынок фьючерсов и опционов на товары (рост на 24,6%).

Здесь и далее динамика показана по сравнению с аналогичным периодом 2018 года.

Фондовый рынок

Объем торгов на фондовом рынке в июле вырос на 17,4% и достиг 2 881,8 млрд рублей (2 455,7 млрд рублей в июле 2018 года). Здесь и далее – без учета однодневных облигаций.

Объем торгов акциями, депозитарными расписками и паями вырос на 54,3%, до 1 207,3 млрд рублей, что является максимальным показателем с апреля 2018 года (782,5 млрд рублей в июле 2018 года). Среднедневной объем торгов составил 52,5 млрд рублей (35,6 млрд рублей в июле 2018 года).

Объем торгов корпоративными, региональными и государственными облигациями составил 1 674,5 млрд рублей (1 673,2 млрд рублей в июле 2018 года). Среднедневной объем торгов – 72,8 млрд рублей (76,1 млрд рублей в июле 2018 года).

В июле на фондовом рынке Московской биржи размещены 77 облигационных займов на общую сумму 1 228,6 млрд рублей, включая объем размещения однодневных облигаций на 498,0 млрд рублей.

Срочный рынок

Объем торгов на срочном рынке вырос на 6,6%, до 6,5 трлн рублей (6,1 трлн рублей в июле 2018 года), или 120,5 млн контрактов (104,0 млн контрактов в июле 2018 года). Среднедневной объем торгов составил 284,5 млрд рублей (279,2 млрд рублей в июле 2018 года). Объем торгов фьючерсными контрактами составил 116,9 млн контрактов, опционными контрактами – 3,6 млн контрактов.

Объем торгов фьючерсами и опционами на товары вырос на 24,6% и достиг 2,4 трлн рублей (1,9 трлн рублей в июле 2018 года).

Объем открытых позиций на срочном рынке увеличился на 34,6%, составив на конец месяца 609,8 млрд рублей (453,2 млрд рублей на конец июля 2018 года).

Объем торгов на рынке стандартизированных производных финансовых инструментов увеличился на 12,9% и составил 30,9 млрд рублей.

Валютный рынок

Объем торгов на валютном рынке составил 29,6 трлн рублей (32,5 трлн рублей в июле 2018 года). На торги инструментами спот пришлись 5,7 трлн рублей, на сделки своп и форварды – 23,9 трлн рублей.

Лучшую динамику продемонстрировала валютная пара «евро – доллар США»: рост составил 61,3%, до 1,4 трлн рублей (866 млрд рублей в июле 2018 года).

Среднедневной объем торгов на валютном рынке Московской биржи составил 1 287,0 млрд рублей, или 20,4 млрд долларов США, по сравнению с 1 478,9 млрд рублей (23,5 млрд долларов США) в июле 2018 года.

Денежный рынок

Объем торгов на денежном рынке составил 30,1 трлн рублей (30,0 трлн рублей в июле 2018 года), среднедневной объем операций – 1 309,5 млрд рублей (1 363,8 млрд рублей в июле 2018 года). Объем торгов репо с центральным контрагентом вырос на 3,5%, до 17,8 трлн рублей. Объем операций репо с клиринговыми сертификатами участия увеличился на 53,9%, до 5,9 трлн рублей.

Товарные рынки

Объем торгов драгоценными металлами (спот и своп) составил 2,8 млрд рублей (9,9 млрд рублей в июле 2018 года), в том числе объем торгов золотом – 2,7 млрд рублей (0,94 т)[1], серебром – 45,8 млн рублей (1,41 т).

Общий объем биржевых торгов агропродукцией (зерно, сахар) по итогам июля составил 2,2 млрд рублей (5,2 млрд рублей в июле 2018 года). Среднедневной объем торгов – 94,6 млн рублей (235,0 млн рублей в июле 2018 года).

www.moex.com/n24546/?nt=0 Пентагон: крупная сделка на более чем $10 млрд с Amazon или Microsoft отложена

Пентагон: крупная сделка на более чем $10 млрд с Amazon или Microsoft отложена

3 часа назад

Министерство обороны должно было объявить победителя контракта в этом месяце

Пентагон объявил о задержке в принятии решения о заключении выгодного контракта на облачные вычисления с Amazon или Microsoft.

Эти две компании являются последними, кто предоставил анализ на основе искусственного интеллекта и разместил секретные военные секреты среди других служб в течение 10-летнего периода.

Сумма сделки может составить более 10 млрд долларов (8,2 млрд фунтов).

Задержка следует из опасений, высказанных президентом Дональдом Трампом в прошлом месяце.

Он сказал журналистам: «Я получаю огромные жалобы по поводу контракта с Пентагоном и Amazon».

Президент добавил, что Oracle и IBM — две компании, ранее выбывшие из процесса торгов — были среди тех, кто вызывал обеспокоенность.

И он сказал, что намеревается попросить, чтобы вопрос был рассмотрен «очень внимательно» — несмотря на тот факт, что бывшая пресс-секретарь президента Сара Сандерс заявила в 2018 году, что он «не вовлечен в процесс».

В прошлом месяце республиканский сенатор Марко Рубио также заявил, что министерство обороны (DoD) использовало «произвольные критерии», чтобы сузить поле деятельности, что, по его словам, может «привести к потере долларов налогоплательщиков».

Ранее г-н Рубио получал поддержку кампании на сумму в миллионы долларов от руководителя Oracle Ларри Эллисона.

Первоначально контракт должен был быть присужден до конца этого месяца, и в заявлении на новостной сайт Politico. Пресс-секретарь Министерства обороны не предоставила конкретных данных о том, почему новый министр обороны, назначенный 23 июля, решил пересмотреть процесс.

www.bbc.com/news/technology-49204132 Пентагон: крупная сделка на более чем $10 млрд с Amazon или Microsoft отложена

Пентагон: крупная сделка на более чем $10 млрд с Amazon или Microsoft отложена

3 часа назад

Министерство обороны должно было объявить победителя контракта в этом месяце

Пентагон объявил о задержке в принятии решения о заключении выгодного контракта на облачные вычисления с Amazon или Microsoft.

Эти две компании являются последними, кто предоставил анализ на основе искусственного интеллекта и разместил секретные военные секреты среди других служб в течение 10-летнего периода.

Сумма сделки может составить более 10 млрд долларов (8,2 млрд фунтов).

Задержка следует из опасений, высказанных президентом Дональдом Трампом в прошлом месяце.

Он сказал журналистам: «Я получаю огромные жалобы по поводу контракта с Пентагоном и Amazon».

Президент добавил, что Oracle и IBM — две компании, ранее выбывшие из процесса торгов — были среди тех, кто вызывал обеспокоенность.

И он сказал, что намеревается попросить, чтобы вопрос был рассмотрен «очень внимательно» — несмотря на тот факт, что бывшая пресс-секретарь президента Сара Сандерс заявила в 2018 году, что он «не вовлечен в процесс».

В прошлом месяце республиканский сенатор Марко Рубио также заявил, что министерство обороны (DoD) использовало «произвольные критерии», чтобы сузить поле деятельности, что, по его словам, может «привести к потере долларов налогоплательщиков».

Ранее г-н Рубио получал поддержку кампании на сумму в миллионы долларов от руководителя Oracle Ларри Эллисона.

Первоначально контракт должен был быть присужден до конца этого месяца, и в заявлении на новостной сайт Politico. Пресс-секретарь Министерства обороны не предоставила конкретных данных о том, почему новый министр обороны, назначенный 23 июля, решил пересмотреть процесс.

www.bbc.com/news/technology-49204132

Chevron Corporation (нефтегаз) — Прибыль 6 мес 2019г: $6,932 млрд (-2% г/г)

Chevron Corporation (нефтегаз) — Прибыль 6 мес 2019г: $6,932 млрд (-2% г/г)

Chevron Corporation

There were 1,904,726,061 shares of the Company's common stock outstanding on March 31, 2019.

www.sec.gov/ix?doc=/Archives/edgar/data/93410/000009341019000014/cvx03312019-10qdoc.htm

Капитализация на 01.08.2019г: $229,977 млрд

Общий долг на 31.12.2016г: $113,356 млрд

Общий долг на 31.12.2017г: $104,487 млрд

Общий долг на 31.12.2018г: $98,221 млрд

Общий долг на 31.03.2019г: $100,691 млрд

Выручка 2016г: $114,472 млрд

Выручка 6 мес 2017г: $67,901 млрд

Выручка 2017г: $141,722 млрд

Выручка 6 мес 2018г: $80,000 млрд

Выручка 2018г: $166,339 млрд

Выручка 6 мес 2019г: $74,050 млрд

Убыток 6 мес 2016г: $2,170 млрд

Убыток 2016г: $431 млн

Прибыль 6 мес 2017г: $4,165 млрд (+92% г/г)

Прибыль 2017г: $9,269 млрд

Прибыль 1 кв 2018г: $3,659 млрд

Прибыль 6 мес 2018г: $7,081 млрд (+70% г/г)

Прибыль 9 мес 2017г: $11,137 млрд

Прибыль 2018г: $14,860 млрд

Прибыль 1 кв 2019г: $2,642 млрд

Прибыль 6 мес 2019г: $6,932 млрд (-2% г/г)

www.chevron.com/investors/financial-information Exxon Mobil Corporation — Прибыль 6 мес 2018г: $5,480 млрд (-36% г/г)

Exxon Mobil Corporation — Прибыль 6 мес 2018г: $5,480 млрд (-36% г/г)

Exxon Mobil Corporation

Outstanding as of March 31, 2019 – 4,231,093,914

www.sec.gov/Archives/edgar/data/34088/000003408819000010/xom10k2018.htm

Капитализация на 01.08.2019г: $306,585 млрд

Общий долг на 31.12.2016г: $156,484 млрд

Общий долг на 31.12.2017г: $154,191 млрд

Общий долг на 31.12.2018г: $147,668 млрд

Общий долг на 31.03.2019г: $158,168 млрд

Выручка 6 мес 2017г: $116,748 млрд

Выручка 6 мес 2018г: $141,712 млрд

Выручка 6 мес 2019г: $132,716 млрд

Прибыль 6 мес 2016г: $3,510 млрд

Прибыль 6 мес 2017г: $7,360 млрд (+110% г/г)

Прибыль 6 мес 2018г: $8,600 млрд (+17% г/г)

Прибыль 6 мес 2018г: $5,480 млрд (-36% г/г)

corporate.exxonmobil.com/Investors/Investor-relations/Quarterly-earnings Чистая прибыль банковской группы Credit Agricole во 2-м кв 2019 года снизилась на 15% до 1,22 млрд евро

Чистая прибыль банковской группы Credit Agricole во 2-м кв 2019 года снизилась на 15% до 1,22 млрд евро Чистая прибыль Honda за 1-й кв 2020 фингода (завершился в июне) упала на 29,5% до 172,30 млрд иен

Чистая прибыль Honda за 1-й кв 2020 фингода (завершился в июне) упала на 29,5% до 172,30 млрд иен- Toyota Motor Corporation — Прибыль 1 кв 2020 ф/г, зав. 30 июня: ¥701,674 млрд (+2,5% г/г)

Toyota Motor Corporation

Общий долг FY – 31.03.2017г: ¥30,081 трлн

Общий долг FY – 31.03.2018г: ¥30,386.17 трлн

Общий долг FY – 31.03.2019г: ¥31,371.74 трлн

Общий долг 1 кв – 30.06.2019г: ¥31,378.91 трлн

Выручка FY – 31.03.2017г: ¥27,597.19 трлн

Выручка 1 кв – 30.06.2017г: ¥7,047.61 трлн

Выручка FY – 31.03.2018г: ¥29,379.51 трлн

Выручка 1 кв – 30.06.2018г: ¥7,362.73 трлн

Выручка FY – 31.03.2019г: ¥30,225.68 трлн

Выручка 1 кв – 30.06.2019г: ¥7,646.09 трлн

Прибыль 1 кв – 30.06.2016г: ¥579,231 млрд

Прибыль FY – 31.03.2017г: ¥1,926.99 трлн

Прибыль 1 кв – 30.06.2017г: ¥631,752 млрд (+9,1% г/г)

Прибыль FY – 31.03.2018г: ¥2,586.11 трлн

Прибыль 1 кв – 30.06.2018г: ¥684,236 млрд (+8,3% г/г)

Прибыль 6 мес – 30.90.2018г: ¥1,297.81 трлн

Прибыль 9 мес – 31.12.2018г: ¥1,500.91 трлн

Прибыль FY – 31.03.2019г: ¥1,985.59 трлн

Прибыль 1 кв – 30.06.2019г: ¥701,674 млрд (+2,5% г/г)

www.toyota-global.com/investors/financial_result/  Samsung Electronics Co., Ltd — Прибыль 6 мес 2018г: $8,972 млрд (-56% г/г)

Samsung Electronics Co., Ltd — Прибыль 6 мес 2018г: $8,972 млрд (-56% г/г)

Samsung Electronics Co., Ltd

Общий долг на 31.12.2016г: $77,532 млрд

Общий долг на 31.12.2017г: $84,491 млрд

Общий долг на 31.12.2018г: $81,469 млрд

Общий долг на 31.03.2019г: $81,690 млрд

Выручка 2016г: $178,473 млрд

Выручка 6 мес 2017г: $103,723 млрд

Выручка 2017г: $211,812 млрд

Выручка 6 мес 2018г: $110,696 млрд

Выручка 2018г: $216,592 млрд

Выручка 6 мес 2019г: $95,198 млрд

Прибыль 6 мес 2016г: $13,308 млрд

Прибыль 2016г: $20,093 млрд

Прибыль 6 мес 2017г: $17,424 млрд (+31% г/г)

Прибыль 2017г: $37,298 млрд

Прибыль 1 кв 2018г: $10,395 млрд

Прибыль 6 мес 2018г: $20,298 млрд (+17% г/г)

Прибыль 9 мес 2018г: $32,891 млрд

Прибыль 2018г: $39,397 млрд

Прибыль 1 кв 2019г: $4,486 млрд

Прибыль 6 мес 2019г: $8,972 млрд (-56% г/г)

images.samsung.com/is/content/samsung/p5/global/ir/docs/2019_2Q_conference_eng.pdf

www.samsung.com/global/ir/financial-information/audited-financial-statements/ У амеров началась коррекция. Цель по S&P500, 2840-2800 пунктов.

У амеров началась коррекция. Цель по S&P500, 2840-2800 пунктов.

После оглашения решения ФРС, на американском фондовом рынке началась коррекция.

Вчера еще Трамп масла в огонь подлил, объявив об увеличении пошлины с 1 сентября на товары из Китая еще на $300 млрд, плюс к уже введенным на $250 млрд.

Moody’s Corporation — Прибыль 6 мес 2019г: $685,6 млн (-9% г/г)

Moody’s Corporation

Shares Outstanding at March 31, 2019 – 189.6 million

https://www.sec.gov/Archives/edgar/data/1059556/000119312519133505/d734583d10q.htm

На 31 марта 2019 года в обращении находится 189 600 000 акций.

Капитализация на 01.08.2019г: $40,963 млрд

Общий долг на 31.12.2016г: $6,355 млрд

Общий долг на 31.12.2017г: $8,709 млрд

Общий долг на 31.12.2018г: $9,526 млрд

Общий долг на 30.06.2019г: $9,592 млрд

Выручка 2016г: $3,604 млрд

Выручка 6 мес 2017г: $1,976 млрд

Выручка 2017г: $4,204 млрд

Выручка 6 мес 2018г: $2,302 млрд

Выручка 2018г: $4,443 млрд

Выручка 6 мес 2019г: $2,356 млрд

Прибыль 6 мес 2016г: $439,9 млн

Прибыль 2016г: $275,8 млн

Прибыль 6 мес 2017г: $659,5 млн (+50% г/г)

Прибыль 2017г: $1,255 млрд (-$247 млн – вычет TCJA)

Прибыль 2017г: $1,001 млрд

Прибыль 1 кв 2018г: $376,8 млн

Прибыль 6 мес 2018г: $754,7 млн (+14% г/г)

Прибыль 9 мес 2018г: $1,067 млрд

Прибыль 2018г: $1,319 млрд - P/E 31,1

Прибыль 1 кв 2019г: $373,6 млн

Прибыль 6 мес 2019г: $685,6 млн (-9% г/г)

ir.moodys.com/news-and-financials/press-releases/default.aspx Western Union Company — Прибыль 6 мес 2019г: $263,9 млн (-39% г/г)

Western Union Company — Прибыль 6 мес 2019г: $263,9 млн (-39% г/г)

Western Union Company

As of July 29, 2019 – 423,891,013 shares of the registrant’s common stock were outstanding.

https://www.sec.gov/ix?doc=/Archives/edgar/data/1365135/000155837019006821/wu-20190630x10q.htm

Капитализация на 01.08.2019г: $8,940 млрд

Общий долг на 31.12.2016г: $8,517 млрд

Общий долг на 31.12.2017г: $9,723 млрд

Общий долг на 31.12.2018г: $9,307 млрд

Общий долг на 30.06.2019г: $9,013 млрд

Выручка 2016г: $5,423 млрд

Выручка 6 мес 2017г: $2,681 млрд

Выручка 2017г: $5,524 млрд

Выручка 6 мес 2018г: $2,801 млрд

Выручка 2018г: $5,590 млрд

Выручка 6 мес 2019г: $2,678 млрд

Прибыль 6 мес 2017г: $328,2 млн

Прибыль 2017г: $271,2 млн (-$828,3 млн – вычет TCJA)

Убыток 2017г: $557,1 млн

Прибыль 1 кв 2018г: $213,6 млн

Прибыль 6 мес 2018г: $431,2 млн (+31% г/г)

Прибыль 9 мес 2018г: $639,8 млн

Прибыль 2018г: $851,9 млн

Прибыль 1 кв 2019г: $173,1 млн

Прибыль 6 мес 2019г: $263,9 млн (-39% г/г)

Прибыль 6 мес 2019г: $787,9 млн (+$524 млн — продажа Speedpay)

http://ir.westernunion.com/investor-relations/financial-information/quarterly-results/default.aspx

Чтобы купить акции, выберите надежного брокера: