04.03.2019

14:41 *Morgan Stanley повысил рейтинг акций Kraft Heinz до «наравне с рынком» с «ниже рынка»

комментарии Марэк на форуме

-

WSJ: Неприятные новости не стали помехой для ралли на рынке акций Китая

WSJ: Неприятные новости не стали помехой для ралли на рынке акций Китая

04 марта 2019, 15:40

Рынок акций Китая только что завершил два первых месяца года с лучшими показателями со времен финансового кризиса, опередив рынки остальных стран мира. Причем ему не помешали неприятные новости насчет экономики страны и политической обстановки в регионе.

Одно из популярных объяснений этому состоит в следующем: инвесторы подталкивали вверх котировки в ожидании объявления MSCI об увеличении доли китайских акций класса «А» в ее популярном китайском индексе. Это объявление было сделано компанией в четверг. В таком объяснении есть разумное зерно. Goldman Sachs полагает, что мировые инвесторы, использующие индекс MSCI China, инвестирует в китайские акции 60 млрд долларов и сделают это не потому, что рынок стал привлекательнее, а лишь потому, что им нужно учесть увеличение веса китайского рынка после изменения правил.

Если причина действительно в этом, то это плохая новость для тех, кто подумывает приобрести сейчас китайские акции. Когда инвесторы покупают акции по причинам, не связанным с перспективами этих акций, цена отклоняется от должного курса, основанного как раз на этих перспективах.

Если цены повысились только по той причине, что на рынок вот-вот придет группа инвесторов, игнорирующих цены, то в такой ситуации определенно лучше быть в числе тех, кто продает, а не покупает бумаги. Безусловно, рынок – механизм, далекий от эффективности, и порой он оказывается под властью динамики, которая уводит цены еще дальше от разумных оценок, как это произошло в 2015 году. Тогда из-за неточных слухов о включении акций в индексы MSCI начался процесс, приведший к образованию ничем не подкрепленного пузыря, который лопнул и нанес болезненный удар по рынку.

Но росту акций класса «А» есть и другое, более простое объяснение: в конце прошлого года китайский рынок морально готовился к ужасным новостям, но все оказалось не так уж плохо, особенно в плане переговоров с США насчет торговли.

Цены тогда упали, и оценки опустились к кризисным уровням. Затем, в этом году, перспективы несколько улучшились, и инвесторы стали покупать акции со сниженными оценками. Возможно, ожидание решения MSCI тоже сыграло небольшую роль, но свидетельства существенного влияния найти сложно.

Самый явный признак того, что на рынке что-то пошло не так, – это ралли акций при слабом экономическом росте. В феврале индекс Шанхайской фондовой биржи вырос в долларовом выражении на 14%, что было лучшим показателем с 1992 года. Шэньчжэньский индекс набрал 22%, проведя февраль с лучшим результатом с 1993 года. В целом акции с материкового Китая провели лучшее начало года с момента разрыва пузыря 2015 года.

Однако эти индикаторы в прошлом году упали. И действительно: даже с учетом восстановления индекс Шэньчжэня с начала прошлого года все еще теряет 20%, а индекс Шанхая – 13%.

Активы, зависящие от экономики Китая, сейчас быстро восстанавливаются. Этот год пока складывается удачно для акций из секторов промышленных металлов и полупроводников. PHLX Semiconductor в составе Nasdaq и сектор железной руды набрали примерно столько же, сколько и рынок Шанхая.

Акции китайских технологических компаний показывают гораздо лучшие результаты, но ведь та же картина наблюдается и у китайских акций, к которым из-за изменений в индексе должен устремиться явно не больший поток иностранных инвесторов. Самый очевидный пример – это Alibaba, китайский ответ Amazon. Ее акции в этом году набрали 34%, хоть и котируются в Нью-Йорке.

Есть, конечно, некоторые свидетельства того, что иностранцы покупают акции меньших по размеру китайских фирм. Однако оценить воздействие на цены сложно, учитывая, как сильно на рынок повлияли торговые переговоры, перспективы стимулирования и изменения в мировой денежно-кредитной политике. К примеру, индекс ChiNext, шэньчжэньский аналог Nasdaq, в феврале в долларовом выражении вырос на 25%, получив поддержку от покупок со стороны иностранных инвесторов. Однако этому предшествовала нейтральная динамика января и прошлогодняя потеря 35%. Февральский подъем лишь помог ему догнать индекс MSCI China A Onshore, растущий в этом году, и FTSE China A50, индекс акций крупнейших компаний Китая.

В Гонконге и на площадках материкового Китая динамика в этом году чуть хуже, чем у акций класса «А», что соответствует ожидающемуся росту покупок акций этого класса. Судя по индексу Hang Seng, материковые акции на момент закрытия торгов в четверг набрали 20,1%, тогда как в Гонконге рост составил 18,9%. Однако эта разница – не редкое явление, и она полностью объясняется сессией понедельника, удачно прошедшей для акций класса «А».

После объявленного в четверг решения MSCI пятница для акций класса «А» прошла хорошо. Однако рост на 2,5% в сравнении с 1,6%, зафиксированными у соответствующих акций Гонконга, – разница не кардинальная. Это немного, если сравнивать с пузырем 2015 года, когда отрыв акции класса «А» составлял 10 процентных пунктов.

С учетом вышесказанного решение MSCI, скорее всего, позволит китайским акциям сформировать более прочную связь с мировыми рынками. Сейчас в индексе MSCI акции класса «А» учтены на уровне 5% от рыночной стоимости. В итоге в индексе преобладают акции с рынков Гонконга и США. К ноябрю этот уровень повысится до 20%, и право на включение в индекс получат акции средних по размерам компаний и бумаги из ChiNext.

Вряд ли пузырь 2015 года повторится так скоро, особенно когда сохраняются серьезные экономические опасения. Но инвесторы, настроенные на покупки, могут порадоваться, что акции с китайского рынка все еще достаточно дешевы, даже с учетом сильного роста. Согласно Refinitiv, акции в Шэньчжэне торгуются к предполагаемой прибыли за 12 месяцев на уровне 14,5х. В конце декабря был достигнут минимум с 2008 года. Шанхайский индекс, имеющий мультипликатор 10,1х, все еще находится по этому показателю ниже минимума 2008 года. Однако пять лет назад из-за большого веса испытывавших проблемы банков и устаревших госкомпаний форвардный мультипликатор был на отметке 7х.

В целом складывается впечатление, что рост на китайском рынке в основном связан с надеждами на торговое соглашение с США и на государственное стимулирование, а также с тем, что Китай более склонен к сильным взлетам и падениям, чем мировые рынки. Подъем этого года значителен, но в прошлом году произошло значительное падение, и инвесторы могут быть уверены, что событий, подобных безумству 2015 года, сейчас не происходит. Прибыль мсфо 2018г: 7,726 млрд руб (+92% г/г)

Прибыль мсфо 2018г: 7,726 млрд руб (+92% г/г)

Челябинский трубопрокатный завод (ЧТПЗ) – рсбу/ мсфо

472 382 880 акций http://www.e-disclosure.ru/portal/files.aspx?id=2772&type=1

Капитализация на 04.03.2019г: 66,133 млрд руб

Общий долг на 31.12.2016г: 84,980 млрд руб / мсфо 128,714 млрд руб

Общий долг на 31.12.2017г: 96,256 млрд руб / мсфо 147,997 млрд руб

Общий долг на 30.09.2018г: 80,793 млрд руб

Общий долг на 31.12.2018г: 81,085 млрд руб/ мсфо 138,263 млрд руб

Выручка 2016г: 99,807 млрд руб/ мсфо 135,456 млрд руб

Выручка 1 кв 2017г: 24,775 млрд руб

Выручка 6 мес 2017г: 54,095 млрд руб/ мсфо 72,566 млрд руб

Выручка 9 мес 2017г: 78,689 млрд руб

Выручка 2017г: 116,091 млрд руб/ мсфо 158,257 млрд руб

Выручка 1 кв 2018г: 36,133 млрд руб

Выручка 6 мес 2018г: 71,921 млрд руб/ мсфо 94,941 млрд руб

Выручка 9 мес 2018г: 101,359 млрд руб

Выручка 2018г: 127,014 млрд руб/ мсфо 178,840 млрд руб

Прибыль 2016г: 4,182 млрд руб/ Прибыль мсфо 6,357 млрд руб

Убыток 1 кв 2017г: 608 21 млн руб

Убыток 6 мес 2017г: 864,75 млн руб/ Убыток мсфо 2,121 млрд руб

Убыток 9 мес 2017г: 825,92 млн руб

Прибыль 2017г: 1,058 млрд руб/ Прибыль мсфо 4,032 млрд руб

Прибыль 1 кв 2018г: 1,353 млрд руб

Прибыль 6 мес 2018г: 6,927 млрд руб/ Прибыль мсфо 5,621 млрд руб

Прибыль 9 мес 2018г: 7,926 млрд руб

Прибыль 2018г: 3,436 млрд руб/ Прибыль мсфо 7,726 млрд руб

http://www.e-disclosure.ru/portal/files.aspx?id=2772&type=3

http://www.e-disclosure.ru/portal/files.aspx?id=2772&type=4

https://chelpipe.ru/investors/ ФГ Будущее – рсбу/ мсфо

ФГ Будущее – рсбу/ мсфо

Общий долг на 31.12.2015г: данных рсбу нет/ мсфо 256,601 млрд руб

Общий долг на 31.12.2016г: 3,224 млрд руб/ мсфо 292,211 млрд руб

Общий долг на 31.12.2017г: 2,602 млрд руб/ мсфо 316,996 млрд руб

Общий долг на 30.06.2018г: 2,961 млрд руб/ мсфо 337,719 млрд руб

Общий долг на 30.09.2018г: 3,019 млрд руб

мсфо – Взносы по пенсионной деятельности 2015г: 46,257 млрд руб

мсфо – Взносы по пенсионной деятельности 6 мес 2016г: 31,850 млрд руб

мсфо – Взносы по пенсионной деятельности 2016г: 33,564 млрд руб

мсфо – Взносы по пенсионной деятельности 6 мес 2017г: 43,618 млрд руб

мсфо – Взносы по пенсионной деятельности 2017г: 44,228 млрд руб

мсфо – Взносы по пенсионной деятельности 6 мес 2018г: 23,618 млрд руб

2015г: данных рсбу нет/ Убыток мсфо 6,285 млрд руб

Прибыль 6 мес 2016г: 3,360 млрд руб/ Прибыль 6 мес 2016г: 2,756 млрд руб

Прибыль 9 мес 2016г: 3,026 млрд руб

Убыток 2016г: 1,004 млрд руб/ Прибыль мсфо 5,999 млрд руб

Прибыль 1 кв 2017г: 328,43 млн руб

Убыток 6 мес 2018г: 437,52 млн руб/ Прибыль 6 мес 2017г: 5,232 млрд руб

Убыток 9 мес 2017г: 634,01 млн руб

Убыток 2017г: 15,422 млрд руб/ Убыток мсфо 16,415 млрд руб

Убыток 1 кв 2018г: 1,011 млрд руб

Убыток 6 мес 2018г: 14,158 млрд руб/ Убыток мсфо 25,512 млрд руб

Убыток 9 мес 2018г: 29,315 млрд руб

futurefg.ru/disclosure/

futurefg.ru/disclosure/#win_9

futurefg.ru/disclosure/#win_10- О1 Груп Финанс (ФГ Будущее - дочка): Неисполнение обязательств на 137,1 млн руб по облигам

04.03.2019 08:04

ООО «О1 Груп Финанс»

Неисполнение обязательств эмитента перед владельцами его эмиссионных ценных бумаг

2. Содержание сообщения

2.1. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг, перед владельцами которых эмитентом не исполнены соответствующие обязательства: биржевые облигации документарные процентные неконвертируемые на предъявителя с обязательным централизованным хранением серии 001Р-03, размещенные по открытой подписке в рамках программы биржевых облигаций серии 001Р, имеющей идентификационный номер 4-00326-R-001P-02Е от 24 апреля 2017 года, ISIN RU000A0JXSR3 (далее – Биржевые облигации).

2.2. Идентификационный номер выпуска (дополнительного выпуска) ценных бумаг эмитента и дата его присвоения: 4B02-03-00326-R-001P от 31.05.2017.

2.3. Содержание обязательства эмитента, а для денежного обязательства или иного обязательства, которое может быть выражено в денежном выражении, также размер такого обязательства в денежном выражении: Общий размер процентов и (или) иного дохода, подлежащего выплате по облигациям эмитента определенного выпуска (серии) по седьмому купонному периоду (03.12.2018 по 04.03.2019) – 137 100 000 руб. 00 коп.

читать дальше на смартлабе - 04.03.2019 08:04

ООО «О1 Груп Финанс»

Неисполнение обязательств эмитента перед владельцами его эмиссионных ценных бумаг

2. Содержание сообщения

2.1. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг, перед владельцами которых эмитентом не исполнены соответствующие обязательства: биржевые облигации документарные процентные неконвертируемые на предъявителя с обязательным централизованным хранением серии 001Р-03, размещенные по открытой подписке в рамках программы биржевых облигаций серии 001Р, имеющей идентификационный номер 4-00326-R-001P-02Е от 24 апреля 2017 года, ISIN RU000A0JXSR3 (далее – Биржевые облигации).

2.2. Идентификационный номер выпуска (дополнительного выпуска) ценных бумаг эмитента и дата его присвоения: 4B02-03-00326-R-001P от 31.05.2017.

2.3. Содержание обязательства эмитента, а для денежного обязательства или иного обязательства, которое может быть выражено в денежном выражении, также размер такого обязательства в денежном выражении: Общий размер процентов и (или) иного дохода, подлежащего выплате по облигациям эмитента определенного выпуска (серии) по седьмому купонному периоду (03.12.2018 по 04.03.2019) – 137 100 000 руб. 00 коп.

Форма выплаты доходов по эмиссионным ценным бумагам эмитента (денежные средства, иное имущество): денежными средствами в валюте Российской Федерации в безналичном порядке.

2.4. Дата, в которую обязательство эмитента должно быть исполнено, а в случае, если обязательство должно быть исполнено эмитентом в течение определенного срока (периода времени), дата окончания этого срока: 04.03.2019.

2.5. Факт неисполнения (частичного неисполнения) эмитентом соответствующего обязательства перед владельцами его ценных бумаг, в том числе по его вине (дефолт): неисполнение обязательства по выплате дохода по эмиссионным ценным бумагам (облигациям) эмитента за седьмой купонный период.

2.6. Причина неисполнения эмитентом соответствующего обязательства перед владельцами его ценных бумаг: отсутствие на расчетном счете эмитента денежных средств в необходимом для исполнения обязательств размере.

Для денежного обязательства или иного обязательства, которое может быть выражено в денежном выражении, также размер такого обязательства в денежном выражении, в котором оно не исполнено: 137 100 000 руб. 00 коп.

www.e-disclosure.ru/portal/event.aspx?EventId=c6JWkrhjHUK-ClAuxMFNCxA-B-B

p.s. «О1 Групп Финанс» мамка ФГ «Будущее»  Забастовка на две недели остановила добычу бокситов для РУСАЛа в Гайане

Забастовка на две недели остановила добычу бокситов для РУСАЛа в Гайане

04.03.2019

Деятельность горного департамента принадлежащей «Русалу» Компании бокситов Гайаны (Bauxite Company of Guyana Inc., BCGI) приостановлена с 15 февраля из-за массового нарушения трудовой дисциплины, сообщает ТАСС со ссылкой на«Русал».

В субботу 2 марта издание Demerara Waves сообщило, что сотрудники предприятия устроили забастовку в целях повышения заработной платы, после чего 61 рабочий был уволен и компания отказала им в восстановлении на работе. Однако, по данным издания, министерство социальной защиты Гайаны было проинформировано топ-менеджерами BCGI о том, что компания готова заново нанять тех уволенных сотрудников, кто не был в числе инициаторов забастовки и не пытался тем или иным образом помешать работе предприятия и других работников.

Газета со ссылкой на слова министра природных ресурсов Гайаны Рафаэля Тротмана также сообщила, что правительство рассматривает разные пути реагирования на ситуацию, вплоть до закрытия предприятия «Русала» в стране. Решение будет принято по итогам технической и юридической оценки деятельности «Русала», которую проведет комиссия Гайаны по геологии и добыче полезных ископаемых, и, по словам министра, необходимо смотреть на юридические последствия решений, в частности, на то, что будет с работниками BCGI в случае закрытия предприятия, однако правительство страны не может «просто сохранить статус-кво».

«Рабочие департамента отказываются выполнять свою работу и требуют повышения заработной платы, несмотря на то, что в конце 2018 года BCGI провела индексацию заработной платы в соответствии с прогнозной инфляцией в стране. Сейчас деятельность горного департамента по-прежнему приостановлена; оборудование и техника перемещены на склад и находятся под охраной», — сказали в «Русале».

Курирующий вопросы труда в гайанском правительстве Чарльз Огл считает, что вопрос может разрешиться на встрече с представителями компании в понедельник, 4 марта. Издание Guyana Times указывает, что инициаторами забастовки стали представители профсоюза GB&GWU, которых правительство приглашало на переговоры. При этом в BCGI газете сообщили, что не признают его полномочий, ссылаясь на прежние судебные решения.

BCGI по итогам 2018 года нарастила добычу бокситов на 33% за годи довела ее до 1,39 млн тонн. Компания добывает 10% всех бокситов РУСАЛа. Убыток 2018г: 8,063 млрд руб против прибыли 2,281 млрд руб (г/г)

Убыток 2018г: 8,063 млрд руб против прибыли 2,281 млрд руб (г/г)

Mail.Ru Group

(LSE: MAIL)

$25.40 +0.19 (+0.75%)

04-Mar-2019 09:37:53

https://www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary/US5603172082USUSDIOBE.html?lang=en

Mail.Ru Group Limited

Shares of US$0.000005 par value

Shareholders' economic interest as of 15 October 2018 – 11,500,100 Class A shares and 208,582,082 Ordinary shares outstanding

https://corp.mail.ru/en/investors/shares/

Класс A — 11 500 100 акций

Капитализация на 04.03.2019г: 19,206 млрд руб

Обыкновенные — 208 582 082 акций

Капитализация на 31.10.2018г: 348,343 млрд руб

Капитализация Mail.Ru на 04.03.2019г: 367,549 млрд руб

Общий долг на 31.12.2016г: 21,611 млрд руб

Общий долг на 31.12.2017г: 25,461 млрд руб

Общий долг на 30.09.2018г: 33,578 млрд руб

Общий долг на 31.12.2018г: 39,807 млрд руб

Выручка 2015г: 37,986 млрд руб

Выручка 2016г: 40,001 млрд руб

Выручка 9 мес 2017г: 35,820 млрд руб

Выручка 2017г: 50,055 млрд руб

Выручка 1 кв 2018г: 15,094 млрд руб

Выручка 6 мес 2018г: 30,601 млрд руб

Выручка 9 мес 2018г: 46,918 млрд руб

Выручка 2018г: 66,105 млрд руб

Прибыль 2015г: 2,987 млрд руб

Прибыль 2016г: 11,831 млрд руб

Прибыль 1 кв 2017г: 804 млн руб

Прибыль 6 мес 2017г: 1,679 млрд руб

Прибыль 9 мес 2017г: 3,112 млрд руб

Прибыль 2017г: 2,281 млрд руб

Убыток 1 кв 2018г: 691 млн руб

Убыток 6 мес 2018г: 3,237 млрд руб

Убыток 9 мес 2018г: 3,499 млрд руб

Убыток 2018г: 8,063 млрд руб

https://corp.imgsmail.ru/media/files/mail.rugroupifrsfy2018.pdf

https://corp.mail.ru/en/investors/reports/

https://corp.mail.ru/en/investors/

Интер РАО ЕЭС – рсбу/ мсфо

Интер РАО ЕЭС – рсбу/ мсфо

104 400 000 000 акций http://fs.moex.com/files/12122 №19

Free-float 33%

Капитализация на 04.03.2019г: 413,320 млрд руб

Общий долг на 31.12.2016г: 7,941 млрд руб/ мсфо 163,689 млрд руб

Общий долг на 31.12.2017г: 37,763 млрд руб/ мсфо 177,573 млрд руб

Общий долг на 31.12.2018г: 70,746 млрд руб/ мсфо 243,109 млрд руб

Выручка 2016г: 43,180 млрд руб/ мсфо 868,182 млрд руб

Выручка 9 мес 2017г: 31,51 млрд руб/ мсфо 621,078 млрд руб

Выручка 2017г: 40,975 млрд руб/ мсфо 869,204 млрд руб

Выручка 1 кв 2018г: 9,742 млрд руб/ мсфо 247,784 млрд руб

Выручка 6 мес 2018г: 19,945 млрд руб/ мсфо 460,746 млрд руб

Выручка 9 мес 2018г: млрд руб/ мсфо 688,228 млрд руб

Выручка 2018г: 53,901 млрд руб/ мсфо 962,582 млрд руб

Прибыль 2016г: 97,475 млрд руб/ Прибыль мсфо 61,312 млрд руб

Прибыль 1 кв 2017г: 15,54 млн руб/ Прибыль мсфо 19,202 млрд руб

Прибыль 6 мес 2017г: 4,101 млрд руб/ Прибыль мсфо 30,781 млрд руб

Прибыль 9 мес 2017г: 5,438 млрд руб/ Прибыль мсфо 41,457 млрд руб

Прибыль 2017г: 15,669 млрд руб/ Прибыль мсфо 54,662 млрд руб

Прибыль 1 кв 2018г: 1,293 млрд руб/ Прибыль мсфо 22,621 млрд руб

Прибыль 6 мес 2018г: 7,941 млрд руб/ Прибыль мсфо 38,296 млрд руб

Прибыль 9 мес 2018г: 12,830 млрд руб/ Прибыль мсфо 55,687 млрд руб

Прибыль 2018г: 18,939 млрд руб/ Прибыль мсфо 71,675 млрд руб

http://www.interrao.ru/investors/financial-information/financial-reporting/#274

http://www.e-disclosure.ru/portal/files.aspx?id=12213&type=4

http://www.e-disclosure.ru/portal/files.aspx?id=12213&type=3

Интер РАО ЕЭС

Прибыль мсфо 2017г: 54,662 млрд руб

Прибыль рсбу 2017г: 15,669 млрд руб

На дивиденды за 2017г. направили 13,612 млрд руб => ~25% от прибыли мсфо; или 86,9% от прибыли рсбу.

Дивиденды за 2017г: 0,1303831417624 руб/акция

http://www.e-disclosure.ru/portal/event.aspx?EventId=eK5f0nRbZkuiMyAsZzs9RQ-B-B

Прогноз:

На дивиденды направят 17,919 млрд руб => 25% от прибыли мсфо 2018г.

Дивиденды за 2018г: 0,1716355363984 руб/акция ТГК-1 – рсбу за 2018г. Прогноз величины дивидендов за 2018г.

ТГК-1 – рсбу за 2018г. Прогноз величины дивидендов за 2018г.

ТГК-1 – рсбу/ мсфо

3 854 341 416 571 акций http://fs.moex.com/files/12122 №64

Free-float 19%

Капитализация на 04.03.2019г: 33,263 млрд руб

Общий долг на 31.12.2016г: 36,572 млрд руб/ мсфо 49,787 млрд руб

Общий долг на 31.12.2017г: 32,766 млрд руб/ мсфо 47,329 млрд руб

Общий долг на 30.09.2018г: 20,944 млрд руб/ мсфо 35,688 млрд руб

Общий долг на 31.12.2018г: 28,227 млрд руб

Выручка 2016г: 74,512 млрд руб/ мсфо 78,891 млрд руб

Выручка 9 мес 2017г: 57,219 млрд руб/ мсфо 60,177 млрд руб

Выручка 2017г: 82,851 млрд руб/ мсфо 87,395 млрд руб

Выручка 1 кв 2018г: 27,692 млрд руб/ мсфо 28,862 млрд руб

Выручка 6 мес 2018г: 45,631 млрд руб/ мсфо 47,913 млрд руб

Выручка 9 мес 2018г: 60,171 млрд руб/ мсфо 63,494 млрд руб

Выручка 2018г: 87,080 млрд руб

Прибыль 2016г: 3,636 млрд руб/ Прибыль мсфо 5,324 млрд руб

Прибыль 1 кв 2017г: 3,726 млрд руб/ Прибыль мсфо 3,966 млрд руб

Прибыль 6 мес 2017г: 4,583 млрд руб/ Прибыль мсфо 5,819 млрд руб

Прибыль 9 мес 2017г: 4,549 млрд руб/ Прибыль мсфо 6,766 млрд руб

Прибыль 2017г: 7,261 млрд руб/ Прибыль мсфо 7,928 млрд руб

Прибыль 1 кв 2018г: 4,621 млрд руб/ Прибыль мсфо 5,676 млрд руб

Прибыль 6 мес 2018г: 5,851 млрд руб/ Прибыль мсфо 7,958 млрд руб

Прибыль 9 мес 2018г: 5,351 млрд руб/ Прибыль мсфо 8,548 млрд руб

Прибыль 2018г: 7,099 млрд руб — Р/Е 4,7

http://www.e-disclosure.ru/portal/files.aspx?id=7263&type=3

http://www.tgc1.ru/ir/reports/

ТГК-1

Прибыль мсфо 2017г: 7,928 млрд руб

Прибыль рсбу 2017г: 7,261 млрд руб

На дивиденды за 2017г. направили 1,888 млрд руб => 26% от прибыли рсбу; или 23,7% от прибыли мсфо.

Дивы за 2017г: 0,000489802 руб/акция

http://e-disclosure.ru/portal/event.aspx?EventId=rSJqAxWUfE6mK-AiziIVJhg-B-B

Прибыль рсбу 2018г: 7,099 млрд руб

Прогноз:

Прибыль мсфо 2018г: 10 млрд руб

Дивы за 2018г: 0,00061489 руб/акция Магаданэнерго – рсбу/ мсфо

Магаданэнерго – рсбу/ мсфо

Тип Обыкновенная

463 838 268 акций http://www.magadanenergo.ru/content/struktura-kapitala-na-31-12-2017-goda

Капитализация на 01.03.2019 г: 1,364 млрд руб

Тип Привилегированная

145 673 254 акций

Капитализация на 01.03.2019г: 408,61 млн руб

Общий долг на 31.12.2016г: 5,602 млрд руб/ мсфо 10,680 млрд руб

Общий долг на 31.12.2017г: 5,804 млрд руб / мсфо 11,083 млрд

Общий долг на 30.06.2018г: 5,553 млрд руб/ мсфо 10,085 млрд

Общий долг на 31.12.2018г: 6,351 млрд руб

Выручка 2016г: 10,395 млрд руб/ мсфо 12,616 млрд руб

Выручка 1 кв 2017г: 2,515 млрд руб

Выручка 6 мес 2017г: 4,804 млрд руб/ мсфо 7,256 млрд

Выручка 9 мес 2017г: 7,207 млрд руб

Выручка 2017г: 11,621 млрд руб/ мсфо 10,881 млрд руб

Выручка 1 кв 2018г: 3,084 млрд руб

Выручка 6 мес 2018г: 5,908 млрд руб/ мсфо 5,983 млрд

Выручка 9 мес 2018г: 9,412 млрд руб

Выручка 2018г: 12,994 млрд руб

Убыток 2016г: 99,16 млн руб/ Убыток мсфо 2,244 млрд руб

Убыток 1 кв 2017г: 369,81 млн руб

Убыток 6 мес 2017г: 580,47 млн руб/ Прибыль мсфо 603 млн руб

Убыток 9 мес 2017г: 340,81 млн руб

Прибыль 2017г: 449,00 млн руб/ Прибыль мсфо 770 млн руб

Убыток 1 кв 2018г: 90,73 млн руб

Убыток 6 мес 2018г: 8,15 млн руб/ Прибыль мсфо 668 млн руб

Прибыль 9 мес 2018г: 968,09 млн руб

Прибыль 2018г: 778,07 млн руб

http://www.e-disclosure.ru/portal/files.aspx?id=3566&type=3

http://www.e-disclosure.ru/portal/files.aspx?id=3566&type=4 Мурманская ТЭЦ – рсбу/ мсфо

Мурманская ТЭЦ – рсбу/ мсфо

Тип Обыкновенная

3 008 793 909 акций https://www.murmantec.com/storage/app/media/uploaded-files/ustav_20180608s.pdf

Капитализация на 01.03.2019г: 950,78 млрд руб

Тип Привилегированная

118 405 759 акций

Капитализация на 01.03.2019г: 33,15 млн руб

Общий долг на 31.12.2016г: 2,685 млрд руб/ мсфо 2,712 млрд руб

Общий долг на 31.12.2017г: 3,236 млрд руб/ мсфо 3,296 млрд руб

Общий долг на 30.06.2018г: 3,305 млрд руб/ мсфо 3,363 млрд руб

Общий долг на 30.09.2018г: 3,355 млрд руб

Общий долг на 31.12.2018г: 3,764 млрд руб

Выручка 2016г: 5,620 млрд руб/ мсфо 5,295 млрд руб

Выручка 1 кв 2017г: 1,597 млрд руб

Выручка 6 мес 2017г: 2,960 млрд руб/ мсфо 2,906 млрд руб

Выручка 9 мес 2017г: 4,086 млрд руб

Выручка 2017г: 5,607 млрд руб/ мсфо 5,538 млрд руб

Выручка 1 кв 2018г: 1,680 млрд руб

Выручка 6 мес 2018г: 3,025 млрд руб/ мсфо 2,944 млрд руб

Выручка 9 мес 2018г: 4,192 млрд руб

Выручка 2018г: 6,248 млрд руб

Прибыль 2016г: 198,23 млн руб/ Прибыль мсфо 242,76 млн руб

Убыток 1 кв 2017г: 33,59 млн руб

Убыток 6 мес 2017г: 19,39 млн руб/ Убыток мсфо 18,24 млн руб

Прибыль 9 мес 2017г: 337,83 млн руб

Прибыль 2017г: 107,72 млн руб/ Прибыль мсфо 85,35 млн руб

Убыток 1 кв 2018г: 216,52 млн руб

Убыток 6 мес 2018г: 135,85 млн руб/ Убыток мсфо 112,41 млн руб

Прибыль 9 мес 2018г: 299,20 млн руб

Прибыль 2018г: 6,82 млн руб

http://www.e-disclosure.ru/portal/files.aspx?id=8231&type=3

https://www.murmantec.com/investors/reports_1

https://www.murmantec.com/investors/reports_3 Росгосстрах – рсбу/ мсфо

Росгосстрах – рсбу/ мсфо

489 503 740 915 акций https://www.rgs.ru/upload/iblock/4cb/ustav_pao-sk-rgs_2018.03.20.pdf

Капитализация на 01.03.2019г: 73,230 млрд руб

Общий долг на 31.12.2016г: 143,643 млрд руб/ мсфо 165,000 млрд руб

Общий долг на 31.12.2017г: 105,754 млрд руб/ мсфо 114,917 млрд руб

Общий долг на 30.06.2018г: 94,008 млрд руб/ мсфо 101,544 млрд руб

Общий долг на 31.12.2018г: 86,028 млрд руб

Убыток 2015г: 1,160 млрд руб/ Убыток мсфо 4,650 млрд руб

Убыток 1 кв 2016г: 5,705 млрд руб

Убыток 6 мес 2016г: 4,337 млрд руб/ Убыток мсфо 8,560 млрд руб

Убыток 9 мес 2016г: 22,080 млрд руб

Убыток 2016г: 29,574 млрд руб/ Убыток мсфо 29,156 млрд руб

Убыток 1 кв 2017г: 10,240 млрд руб

Убыток 6 мес 2017г: 15,721 млрд руб/ Убыток мсфо 15,416 млрд руб

Убыток 9 мес 2017г: 23,682 млрд руб

Убыток 2017г: 55,693 млрд руб/ Убыток мсфо 58,184 млрд руб

Прибыль 1 кв 2018г: 583,59 млн руб

Прибыль 6 мес 2018г: 2,399 млрд руб/ Прибыль мсфо 2,565 млрд руб

Прибыль 9 мес 2018г: 5,360 млрд руб

Прибыль 2018г: 5,528 млрд руб – P/E 13,2

http://www.e-disclosure.ru/portal/files.aspx?id=214&type=3

https://www.rgs.ru/about/investors/oao/index.wbp АСКО-СТРАХОВАНИЕ (ранее СК ЮжУрал-АСКО) – рсбу/ мсфо

АСКО-СТРАХОВАНИЕ (ранее СК ЮжУрал-АСКО) – рсбу/ мсфо

536 000 000 акций

Капитализация на 01.03.2019г: 3,409 млрд руб

Обязательства на 31.12.2016г: 4,579 млрд руб/ мсфо 4,546 млрд руб

Обязательства на 31.12.2017г: 5,581 млрд руб/ мсфо 4,496 млрд руб

Обязательства на 30.06.2018г: 6,130 млрд руб/ мсфо 6,090 млрд руб

Обязательства на 31.12.2018г: 6,265 млрд руб

Прибыль 2016г: 137,82 млн руб/ Прибыль мсфо 283,68 млн руб

Убыток 1 кв 2017г: 6,23 млн руб

Убыток 6 мес 2017г: 32,88 млн руб

Убыток 6 мес 2017г: 32,88 млн руб/ Прибыль мсфо 437,25 млн руб

Прибыль 9 мес 2017г: 546,39 млн руб

Прибыль 2017г: 577,86 млн руб/ Прибыль мсфо 517,91 млн руб

Прибыль 1 кв 2018г: 210,63 млн руб

Прибыль 6 мес 2018г: 290,60 млн руб/ Прибыль 507,11 млн руб

Прибыль 9 мес 2018г: 719,59 млн руб

Прибыль 2018г: 661,43 млн руб

www.acko.ru/about/reporting/

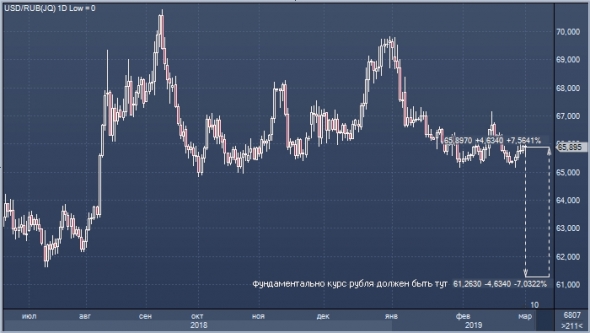

- Deutsche Bank дал прогноз по курсу рубля, инфляции и ВВП России на ближайшие три года

01.03.19 10:54

В ближайшие годы курс рубля вырастет, инфляция в России замедлится, а темпы роста ВВП ускорятся, полагают эксперты Deutsche Bank.

Ключевая ставка ЦБ РФ

Инфляция в России достигнет пикового значения 5.4% уже в марте и к концу года снизится до 4.5%, что заметно ниже целевого прогнозного диапазона ЦБ РФ, полагают эксперты Deutsche Bank. Они отмечают, что заметное смягчение риторики регулятора на февральском заседании делает вероятность повышения ключевой ставки в этом году довольно низкой.

ВВП России

Эксперты Deutsche прогнозируют постепенное ускорение темпов роста экономики РФ. По их прогнозу, в 2019 году ВВП России вырастет на 1.3%, в 2020 году — на 2%, а в 2021 — на 3.1%.

Инфляция

Инфляция также должна остаться довольно низкий и по итогам 2019 года составить 4.3%, 2020 года — 3.8% и 2021 года — 4%.

Курс рубля

Средний курс доллара к рублю в 2019 году составит 63.9, в 2020 — 63.8 и в 2021 — 64.

www.profinance.ru/news/2019/03/01/br9e-deutsche-bank-dal-prognoz-po-kursu-rublya-inflyatsii-i-vvp-rossii-na-blizhajshie.html

читать дальше на смартлабе  Deutsche Bank дал прогноз по курсу рубля, инфляции и ВВП России на ближайшие три года

Deutsche Bank дал прогноз по курсу рубля, инфляции и ВВП России на ближайшие три года

01.03.19 10:54

В ближайшие годы курс рубля вырастет, инфляция в России замедлится, а темпы роста ВВП ускорятся, полагают эксперты Deutsche Bank.

Ключевая ставка ЦБ РФ

Инфляция в России достигнет пикового значения 5.4% уже в марте и к концу года снизится до 4.5%, что заметно ниже целевого прогнозного диапазона ЦБ РФ, полагают эксперты Deutsche Bank. Они отмечают, что заметное смягчение риторики регулятора на февральском заседании делает вероятность повышения ключевой ставки в этом году довольно низкой.

ВВП России

Эксперты Deutsche прогнозируют постепенное ускорение темпов роста экономики РФ. По их прогнозу, в 2019 году ВВП России вырастет на 1.3%, в 2020 году — на 2%, а в 2021 — на 3.1%.

Инфляция

Инфляция также должна остаться довольно низкий и по итогам 2019 года составить 4.3%, 2020 года — 3.8% и 2021 года — 4%.

Курс рубля

Средний курс доллара к рублю в 2019 году составит 63.9, в 2020 — 63.8 и в 2021 — 64.

www.profinance.ru/news/2019/03/01/br9e-deutsche-bank-dal-prognoz-po-kursu-rublya-inflyatsii-i-vvp-rossii-na-blizhajshie.html- В UniCredit считают, что рубль недооценен, но для покупок более привлекательны ОФЗ

01.03.19 21:45

Текущий курс рубля фундаментально недооценен на 7 — 8%. Об этом в пятничном обзоре написали лондонские аналитики UniCredit, включая Кирана Коушика.

Ежедневные покупки валюты Банком России в рамках выполнения бюджетного правила приводят к снижению справедливой цены рубля на 1 процентный пункт, утверждают эксперты банка. При этом к 2020 году этот эффект увеличится в 3 раза.

Сейчас лучшая стратегия — сделать ставку на сохраняющуюся стабильность, подразумевая дальнейшее снижение волатильности курсовых колебаний. Взаимосвязь российской валюты и цен на нефть уменьшилась из-за реализации бюджетного правила.

В UniCredit считают, что рубль сохраняет за собой потенциал для укрепления, но ОФЗ в долгосрочной перспективе предлагают более привлекательную доходность.

www.profinance.ru/news/2019/03/01/bra1-v-unicredit-schitayut-chto-rubl-nedootsenen-no-dlya-pokupok-bolee-privlekatelny-.html

MUFG приобретает у DZ Bank портфель авиакредитов более чем за 6 млрд долл

01 марта 2019, 18:44

ТОКИО, 1 марта. Крупнейший японский банк Mitsubishi UFJ Financial Group Inc. договорился о покупке бизнеса авиафинансирования и кредитного портфеля немецкого DZ Bank более чем за 6 млрд долларов. Этот шаг укладывается в общую стратегию японских банков по поиску более прибыльных бизнесов за рубежом.

Cделка, как ожидается, будет закрыта во 2-й половине этого года. После этого MUFG станет одним из крупнейших в мире игроков в данном сегменте рынка, указывает Тацуя Кониси, глава департамента финансирования авиации, судоходства и транспорта в MUFG Bank, основном кредитном подразделении группы.

MUFG заявил, что приобретет портфель на 5,6 млрд евро, состоящий из кредитов бизнеса DZ Bank по финансированию авиаотрасли. Банк не назвал точную цену покупки, однако сообщил, что она несколько превышает объем портфеля.

Во многих странах мира растет численность среднего класса. Количество людей, путешествующих воздушным транспортом, как ожидается, будет расти, что приведет к увеличению спроса на самолеты. Тем не менее авиабизнес зависим от колебаний в рамках глобальных экономических циклов.

Кониси добавил, что стоимость самолета, который банк принимает в качестве залога, относительно стабильна, что позволяет MUFG выдерживать экономические спады.

Японские банки, включая MUFG, активно ищут более прибыльные возможности за рубежом, поскольку многие из них сталкиваются со сверхнизкими процентными ставками и малой рентабельностью бизнеса на домашнем рынке.

Представители MUFG заявили о высоком спросе на авиафинансирование со стороны других инвесторов, что позволит банку продавать ценные бумаги, обеспеченные купленными кредитами.

Чтобы купить акции, выберите надежного брокера: