Новости тг-канал

Новости тг-каналТак не вижу тут акционеров ВТБ и газпрома)

А так вопрос же не в росте или падении а в Скорости роста и падении. Если рост 330% за 4 года, то падение на 76% за год ничем не хуже.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии к постам Maxim Mikhaylevskiy

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

- 24 января 2025, 10:57

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Paulmarko, Если Вы так открыто об этом заявляете не имея ни малейшего понятия что прописано в регламенте управления капиталом/рисками/позициями, значит Вы уверены, а следовательно у вас должны быть аргументы, основанные на статистических данных.

- 24 января 2025, 10:55

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Maxim Mikhaylevskiy, ну вот когда попадешь с купленной акцией в шортокрыл, тогда мнение поменяется. гарантирую.

- 24 января 2025, 10:52

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Если бы, прежде чем написать свой комментарий вы внимательно прочитали публикацию, а также если бы у вас были основы понимания, что такое позиционная торговля или управление капиталом, а также если бы хотя бы знали годовые издержки, наверняка у вас мнение будет иное

- 24 января 2025, 10:51

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Кто не торгует в шорт он просто дурак, ответ простой

- 24 января 2025, 10:55

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

обычное лонговое удержание позиции. удалось зайти после военного падения, а потом выдать это за идеальность.

- 24 января 2025, 10:48

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Ask, Прежде чем оставлять комментарий, нужно:

1 ВНИМАТЕЛЬНО прочитать публикацию

2 ПОДУМАТЬ над тем, что хотите написать

3 Научиться пользоваться элементарными функциями, встроенными в терминал (это я про линейку говорю)

4 В скобках указано изменение в рублях!

- 24 января 2025, 10:46

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Для продаж есть фьючи и они часто дешевле (по крайне мере у меня) чем покупать и тем более продавать акции.

- 24 января 2025, 10:38

Почему я не торгую в шорт /// Наглядный пример на акциях Сбербанка /// Спойлер /// Мысль от подписчика Flexiway /// 330% с лонга против 76% с шорта /// Сделки по Сберу за 3 года 69

Если акция упала на 75%, то чтобы вернуться на свои уровни ей надо сделать+ 400%. Поэтому проценты сравнивать как минимум не корректно.

- 24 января 2025, 10:36

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Maxim Mikhaylevskiy,

Добрый вечер, Максим.

Спасибо большое за подробное толкование

Добрый вечер, Максим.

Спасибо большое за подробное толкование

- 23 января 2025, 21:35

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

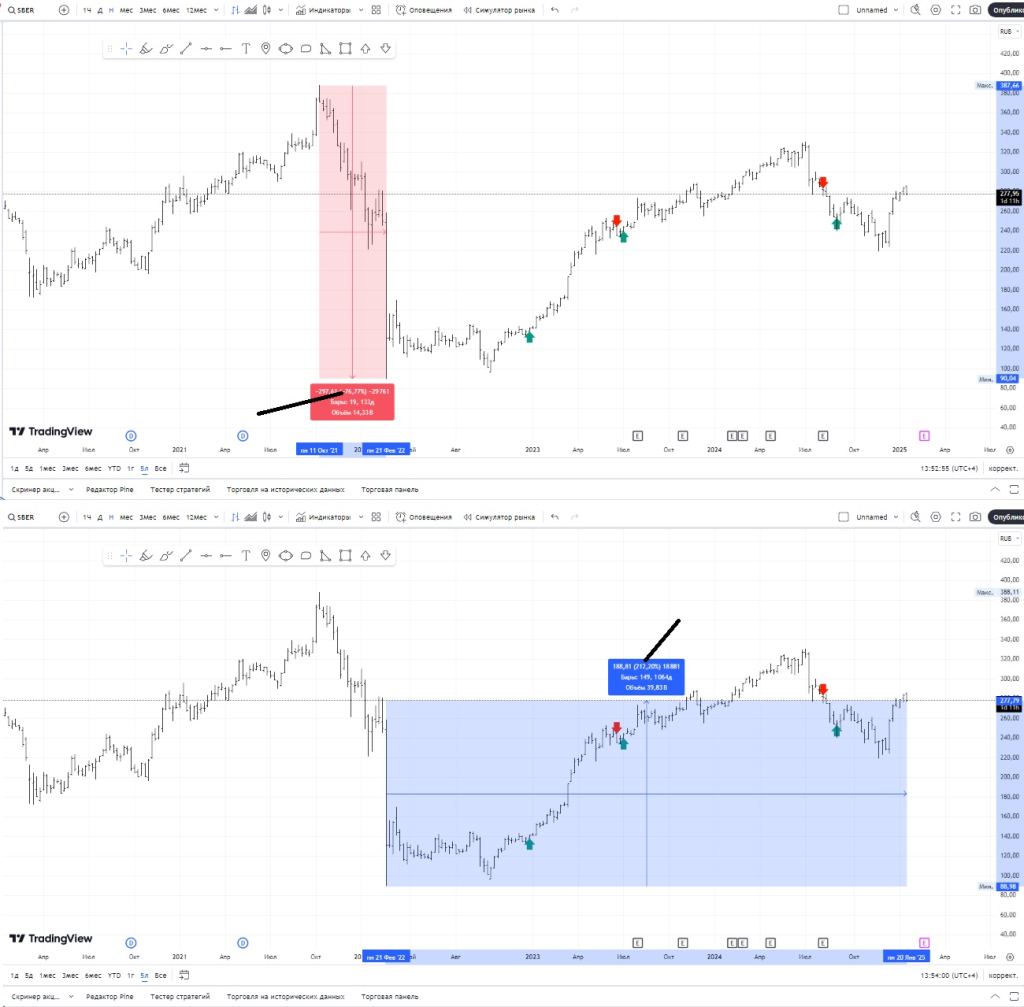

Flexiway, Добрый день. Приношу прощения. Обещал дать ответ в понедельник. Не записал в записную книжку сразу, значит забыл. И так, вернемся к нашему вопросу. Сначала была мысль подробнее рассказать, потом понял, лучше один раз наглядно показать.

Я не беру в расчет того, что при сделке шорт вы продаете то, чего не имеете и платите еще за это комиссию. Сейчас более наглядный и простой вариант на недавнем примере, на примере акций сбербанка.

математика проста и гениальна. На первом скрине падение составило 76%. Если мы берем нижнюю точку и приводим ее к текущей цене, движение составляет 200%. Это уже почти в 3 раза.

Когда цена возвратится к максимальной цене, расчетная «доходность» лонга в 4.5 раза больше.

Вот такая простая математика

- 23 января 2025, 13:07

Va Chen, Здравствуйте

Что значит — какая у вас стратегия? Конкретизируйте вопрос.

Есть большие сомнения по поводу того, что вы понимаете как и на основании чего я добавляю тот или иной эмитент в портфель, да и в целом загружаю денежные средства в рынок.

По поводу «убавляете когда?». В регламенте прописаны пункты: когда, на основании чего, в связи с чем, для чего — эмитент исключается из портфеля. Ситуаций много, как например резкий взлет/падение стоимости актива.

Ребалансировки раз в квартал нет. В этом действии нет абсолютно никакой логики если эмитент развивается по положительному сценарию.

Да, бывает такое, когда я фиксирую прибыль, как например по Полюс Золото или Сургутнефтегаз и снова захожу в позицию. Таким действиям есть обоснования. Одно из них заключается в том, что клиенты/партнеры прибавляются и я даю возможность новым клиентам зайти в рынок, без ущерба для партнеров, которые были ранее в позиции.

- 21 января 2025, 15:13

А какая у вас стратегия? Ну, добавляете — понятно. А убавляете когда? Раз в квартал ребалансировка или как-то иначе?

- 21 января 2025, 14:58

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Maxim Mikhaylevskiy,

Спасибо. Буду ждать. Надеюсь через рутуб

Спасибо. Буду ждать. Надеюсь через рутуб

- 16 января 2025, 23:56

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Flexiway, давайте поступим следующим образом, так как ответ будет по-любому развернут, в понедельник я запишу либо подкаст либо видео и размещу на канале, чтобы было максимально понятно, что я имею ввиду.

СПОЙЛЕР. С точки зрения стартовых параметров теории игр — вы правы: лонг зарабатывает у шорта, шорт зарабатывает с лонга. Позволю себе вольную интерпретацию с небольшим дополнением: лонг зарабатывает на баранах (по своей воле или нет), которые сидят в шортах на растущем рынке, также, как шорт зарабатывает на баранах (по своей воле или нет), которые сидят в лонгах на падающем рынке.

- 16 января 2025, 23:50

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Maxim Mikhaylevskiy,

А как же нулевая сумма? Лонг зарабатывает у шорта и наоборот. Откуда прибыль у лонга?

А как же нулевая сумма? Лонг зарабатывает у шорта и наоборот. Откуда прибыль у лонга?

- 16 января 2025, 21:51

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Flexiway, спасибо.

Здесь магия проста: дохрена собираешь данные, анализируешь, делаешь, снова анализируешь и так по кругу.

ПРо шорт

Исходя из опыта личного и общения с людьми из инвест индустрии (по большей части западной индустрии) на данный момент могу сказать следующее: сама функция short — она нужна людям, обладающим инсайдерской информацией, либо брокерам для продаж продуктов. С точки зрения экономики управления капиталом — это крайне невыгодно. Это очень кратко без примеров.

Про Comon и про 24 февр 2022г.

С 2017 по январь 2022г с партнеров вели публичку. Партнер курировал Россию, я США (элементарно для разделения обязанностей). Большей частью капитала вышли из рынка РФ ноябрь — декабрь 2021г. На начало февраля 2022г в рынке оставалось порядка 10% капитала. Здесь тоже нет никакой магии, если вас не пугают такие вещи, как матожидание, станд отклонение, параметр вариации, вероятность исхода события и прочие матерные выражения. Яркий публичный пример (пост от 10 сентября 2024г на канале), в котором кратко поясняю почему я заходил в рынок именно в августе 22г, почему для захода в рынок был диапазон 2500-2400 по ммвб с высокой вероятностью роста. Или как с мая 24г я выходил из рынка частями (ссылка ). Сейчас половина портфеля — это позиции добавленные 5 сентября 2024г, вторая часть конец января.

Вообщем магии, грааля и прочей бесовщины нет. Есть много работы, которая дает отличный feed back

- 15 января 2025, 23:48

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

24.02.22 в позициях были?

- 15 января 2025, 21:20

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Maxim Mikhaylevskiy,

Максим, это очень впечатляющие результаты на клиентских. Не как +15% здесь некоторые и гордятся этим.

Если еще учесть, что все это от лонга и среднесрок — то снимаю шляпу.

Максим, это очень впечатляющие результаты на клиентских. Не как +15% здесь некоторые и гордятся этим.

Если еще учесть, что все это от лонга и среднесрок — то снимаю шляпу.

- 15 января 2025, 21:00

Мосбиржа /// Рыночная стоимость позиции –10,66% /// Промежуточный пост по открытой сделке /// История сделок с 2022г 11

Здравствуйте.

Если говорить про историю основного моего и клиентского капитала за последние 10 лет — 40% с учетом дивидендов и издержек при средней квартальной просадке чуть менее 6%. То есть коэффициент доходности капитала 1 к 6.66. При заложенном годовом расчетном риске 20%. Ср годовые издержки 1.5% от капитала.

Если мы говорим о личных деньгах, о неосвещаемых сделках, везде один и тот же подход практически по всем параметрам. Единственное отличие: заложенный годовой риск 40%, средняя квартальная просадка 12%, сред доходность 80%.

Убыточные позиции держу с заранее заложенным риском, никогда не усредняюсь, поэтому мы говорим исключительно о балансовой стоимости.

- 14 января 2025, 23:00

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс