так, скоро префом можно будет закупаться)

Maxone, я уже подбираю.

My Shadow, я еще надеюсь на 33)

Maxone, ща кукл зайдет и будет 42-43 за префы))))

Одна тут отдыхаешь?, или 30… Как знать, что у кукла на уме!..

так, скоро префом можно будет закупаться)

Maxone, я уже подбираю.

My Shadow, я еще надеюсь на 33)

Maxone, ща кукл зайдет и будет 42-43 за префы))))

А в Яндексе вообще есть дивиденды..?

Тира, ну если покупаешь подписку яндекс.плюс, то дают скидку на кинопоиск и яндекс.такси. Это считается за дивиденды?

Учтите, что не опубликовали финансовую отчётность. Выручка да, почти та же, однако количество магазинов, площадей, в прошлым году открылось многократно больше, чем в этом. Так что повышение рентабельности (самый важный показатель) должно быть существенным.

Александр Свечников, не совсем понятно логика. Выручка — не изменилась, при этом количество магазинов выросло. Тогда как по вашему может увеличиться рентабельность? Новые магазины не несут расходов?

РынкиДеньгиВласть | РДВ, [24.01.20 10:53]

#AGRO

ДИВИДЕНДНАЯ ДОХОДНОСТЬ РУСАГРО В 2020 ГОДУ МОЖЕТ СОСТАВИТЬ 19.7% К ТЕКУЩИМ ЦЕНАМ. Цель 944 рубля, апсайд 45%.

Китайский рынок свинины увеличит выручку Русагро (MOEX: AGRO (https://putinomics.ru/ru/issuer/39/)) до минимум 139 млрд. рублей. в 2020 году. Это консервативная оценка без учета возможного строительства свинокомплексов в Приморье. В случае разрешения на ввоз свинины в Китай, компания начнет (https://tass.ru/interviews/6864632) работы по повышению производства свинины.

Русагро получит 35 миллиардов рублей прибыли в случае открытия китайского рынка свинины. Прогнозный P/E будет равен 2.5, что крайне низко для агрохолдинга такого уровня. Даже без учета ценовой разницы на свинину в 2.7 раз компания получит рекордные 26.5 млрд. рублей. При открытии китайского рынка цены на свинину в России так же начнут подтягиваться вверх.

Дивидендная доходность при выплате 50% чистой прибыли составит 19.75%. Компания выплатит 128.4 рубля на акцию за 2020 год. Последний раз компания резко увеличила пэйаут и выплатила 50% чистой прибыли по итогам 9 месяцев 2019 года. По дивидендной политике Русагро выплачивает не менее 25%, но компания платила 35-40% прибыли.

@AK47pfl

Роман Ранний, Амбициозно работает РДВ, ничего не скажешь…

khornickjaadle, Пытаются заработать пока много бесплатных денег)

Роман Ранний, на самом деле много кто пишет про потенциал Русагро. Только целевая цена в 944??? Серьезно????

От ВТБ:

«Аналитики ВТБ Капитал повысили справедливую цену акций Аэрофлота до 150 руб., рекомендация – Покупать.

Сочетание высоких темпов органического роста и ожидаемого снижения цен на авиатопливо в 2020 г. позволяют рассчитывать на 20%-ный рост EBITDA Аэрофлота в 2020 г. Чистая прибыль авиакомпании в текущем году может практически удвоиться, что позволит выплатить дивиденды около 9 руб. на акцию. Развитие лоукостера остаётся одним из ключевых факторов роста капитализации Аэрофлота. По оценкам аналитиков ВТБ Капитал, в ближайшие 3 года, EBITDA Победы вырастет в 3 раза, а сама компания будет оцениваться в половину текущей капитализации Аэрофлота».

взял бы в районе 1000 с перспективой лет 5-10

Валерий Иванович, ахахаха. Тут полбиржи бы взяло по 1000😂😂😂😂😂😂

Кто первый расшарит новость тому респект и уважуха!!!

Алексей, что за новость?

Василий Пупкин, на коррекции рынок перекладывается в префы сургута

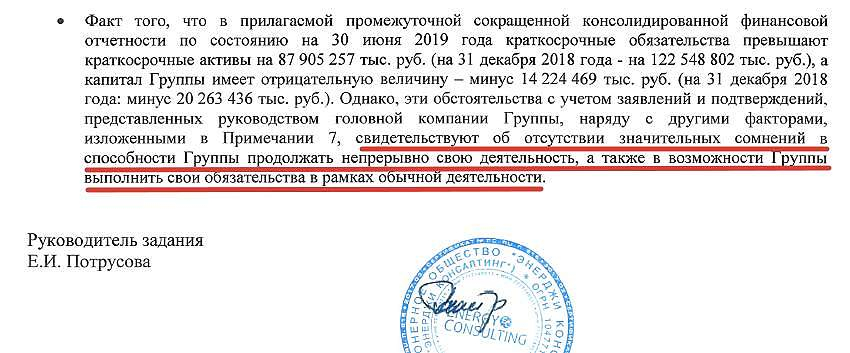

Признаком банкротства, согласно Закона о банкротстве, является 3-х-месячная задержка в исполнении обязательств. Ну а ежели прибыль генерится, и обязательства исполняются, то оснований нет!

И похер, на самом деле, кому принадлежат активы (долговому капиталу или акционерному).

Евдокимов Сергей, в сообщении аудитора имеется ввиду, что согласно закону об АО, при отрицательных чистых активах на протяжении продолжительного периода времени такое АО обязано либо:

1. Увеличить капитал

2. Прекратить деятельность (т.е. ликвидироваться)

Одна тут отдыхаешь?, банкротят по Закону о банкротстве. А к чему сие обязательство Закона об АО — вообще не ясно. Многие компании его не выполняют и работают годами.

Мечел, МРСК СК, Дет.мир, Аптеки, Аэрофлот — и это только из живых и относительно активных )

Евдокимов Сергей, банкротят, если не выполняются обязательства. Они могут не выполняться и при положительных чистых активах. В данном случае, аудитор не мог об этом не указать, т.к. отрицательные ЧА важное обстоятельство и он привлекает к нему внимание.

Много свежей крови....

Бесстрашные люди. Ими скупается всё.

Евдокимов Сергей, вряд ли. Там к этой новости идет следующее предложение, что активных среди них не так уж и много. Я сама знаю кучу людей, кто пооткрывал счета, затарился облигами и их не парит фондовый рынок. + возврат 13% = 19-20%

Одна тут отдыхаешь?, Какие 19-20? откуда вы берете такие цифры?)

Андрей Мороз(Investor777), открываете ИИС. Заводите деньги. На эти деньги покупаете офз или облиги первоклассных эмитентов это 6-7% годовых. Плюсом ещё получаете возврат НДФЛ 13%. Итого в первый год 19-20%. Дальше меньше будет, но тоже неплохо

Одна тут отдыхаешь?, Вы правда так считаете?) что именно 19-20% будет?)). Просто может взять хотя бы на листочке посчитать?

Андрей Мороз(Investor777), открываем ИИС на 100 000. Покупаем облиги, дающие 6%. Это будет 6 000 руб. в год. Уменьшаем налогооблагаемую базу по НДФЛ, который удержан у работодателя на сумму 100 000 (в т.ч. НДФЛ 13% — 100 000*13%=13 000 руб.) На НДФЛ подаем декларацию и получаем возмещение 13 000 руб. Итого складываем доход 6000 (купоны по облигам)+13 000 (вычет по налогу). Итого 19 000 руб. Считаем доходность: (19 000/100 000)*100%= 19%. Не понимаю ваш сарказм.

Признаком банкротства, согласно Закона о банкротстве, является 3-х-месячная задержка в исполнении обязательств. Ну а ежели прибыль генерится, и обязательства исполняются, то оснований нет!

И похер, на самом деле, кому принадлежат активы (долговому капиталу или акционерному).

Евдокимов Сергей, в сообщении аудитора имеется ввиду, что согласно закону об АО, при отрицательных чистых активах на протяжении продолжительного периода времени такое АО обязано либо:

1. Увеличить капитал

2. Прекратить деятельность (т.е. ликвидироваться)

Посмотрел отчет «Южного кузбасса». Балас действительно грустный.

Однако чудо-аудиторы вещали так:

… не могут быть единственной причиной по которой ....

ВТБ не планирует снижать долю в «Магните»

www.kommersant.ru/doc/4226028

Похоже когда достигнут свою цену закупки продадут по 4700-5000

SMART, а по какой цене они купили Магнит?

Много свежей крови....

Бесстрашные люди. Ими скупается всё.

Евдокимов Сергей, вряд ли. Там к этой новости идет следующее предложение, что активных среди них не так уж и много. Я сама знаю кучу людей, кто пооткрывал счета, затарился облигами и их не парит фондовый рынок. + возврат 13% = 19-20%

Одна тут отдыхаешь?, Какие 19-20? откуда вы берете такие цифры?)

Андрей Мороз(Investor777), открываете ИИС. Заводите деньги. На эти деньги покупаете офз или облиги первоклассных эмитентов это 6-7% годовых. Плюсом ещё получаете возврат НДФЛ 13%. Итого в первый год 19-20%. Дальше меньше будет, но тоже неплохо

Поговорим про Яндекс

Поговорим про акцию Яндекс! Без особо подробного разбора ситуации на графике, хочу чтобы вы заметили два основных интересных момента!1. От последней коррекции в 2015 году акции компании прибавили уже 300%, что конечно результат очень хороший, по своим фундаментальным показателям P/E и прочим, компания может тягаться с самыми лучшими мировыми гигантами!2. В диапазоне цен 2000-2500 за последние 2 года произошло много интересной объёмной активности! Инвесторов 3 раза вынуждали избавиться от своих акций пугая их самыми разными новостями подтвержденными и неподтвержденными! По итогу всех этих «задергов» мы каждый раз видели рост цены, причем последний раз всё это произошло настолько быстро, что мало кто успел оглянуться! Мой вопрос довольно прост, как вы думаете какое движение планируется в акции, если такие объёмы переходили из слабых рук в сильные на столь высоких уровнях после 300% роста!? Пусть каждый ответит на этот вопрос для себя сам!

Авто-репост. Читать в блоге >>>

VadimTrade, в свете бычки -это уже не вопрос «куда?», вопрос «когда?». В долларовом боковике он застоялся уже давно и переписка исторического максимума 14го года уже вот-вот как будто должна состояться… С такими-то обьемами…

Valeryevich, где вы боковик видите? Акция ползёт вверх понемногу.

Много свежей крови....

Бесстрашные люди. Ими скупается всё.

Евдокимов Сергей, вряд ли. Там к этой новости идет следующее предложение, что активных среди них не так уж и много. Я сама знаю кучу людей, кто пооткрывал счета, затарился облигами и их не парит фондовый рынок. + возврат 13% = 19-20%

Одна тут отдыхаешь?, Какие 19-20? откуда вы берете такие цифры?)

Андрей Мороз(Investor777), открываете ИИС. Заводите деньги. На эти деньги покупаете офз или облиги первоклассных эмитентов это 6-7% годовых. Плюсом ещё получаете возврат НДФЛ 13%. Итого в первый год 19-20%. Дальше меньше будет, но тоже неплохо

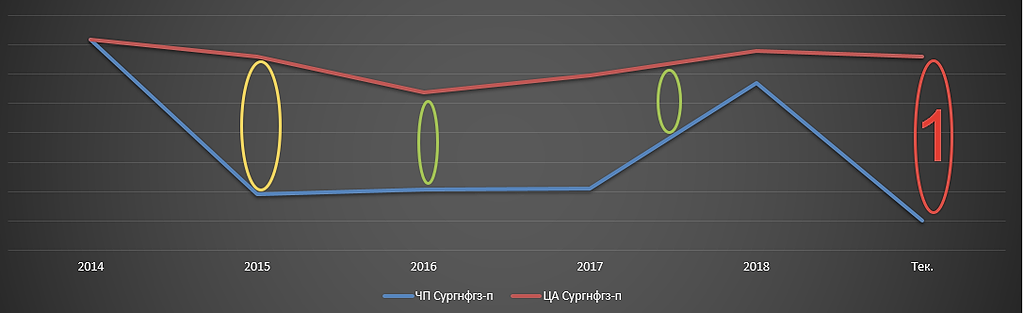

Это график сравнительной динамики цены акции (красным) и чистой прибыли (синим) по годам.

1 — видите какой разрыв сейчас большой? Он максимальный за эти годы.

Покупать сейчас — это платить самую большую цену за рубль прибыли.

Возможно акция немного снизится.

И особенно с учетом (пока) крепкого рубля и маленьких ближних дивидендов.

Ожидания перспектив фундаментально учесть невозможно.

График конечно же без них.

Евдокимов Сергей, цена указана за обыску?

Много свежей крови....

Бесстрашные люди. Ими скупается всё.

Евдокимов Сергей, вряд ли. Там к этой новости идет следующее предложение, что активных среди них не так уж и много. Я сама знаю кучу людей, кто пооткрывал счета, затарился облигами и их не парит фондовый рынок. + возврат 13% = 19-20%

Неужели без коррекции до 4000 поедет

Прошлогодний январь как под копирку…

Alex666, хоть бы так. Сразу солью по 4000