SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам Павел Комаровский

🥝🥝🥝🥝🥝🥝🥝🥝🥝🥝🥝им в помощ

- 03 февраля 2025, 15:54

Павел Комаровский, тогда не так понял. Просто об этом товарище ничего неизвестно. Даже chatGPT выдал нечто вроде

К сожалению, точные данные о средней доходности хедж-фонда High-Flyer, основанного Ляном Вэньфэном, за последние пять лет недоступны. Однако известно, что в период с 2018 по 2024 годы фонд стабильно превосходил индекс CSI 300. В конце 2021 года компания сообщила о снижении стоимости более 100 своих инвестиционных продуктов более чем на 10%, объяснив это недостатками в моделях искусственного интеллекта и слишком быстрым расширением активов. После этого High-Flyer рекомендовал клиентам, чувствительным к волатильности, вывести свои средства, ожидая дальнейшего падения рынка. В 2024 году, после ужесточения регулирования количественных фондов, доходность High-Flyer отставала от индекса CSI 300 на 4 процентных пункта.

- 03 февраля 2025, 13:14

> за последние пять лет среднее превышение доходности фонда над рынком вышло на уровне аж 20% годовых

chizhan,

chizhan,

Павел Комаровский, так 35 или 20 ?

Если учитывать криптотрейдинг, то пожалуй выше.

Если учитывать криптотрейдинг, то пожалуй выше.

- 03 февраля 2025, 12:58

chizhan, у вас, стало быть, сильно больше 35% годовых в долларах вышло за последние 5 лет? 🤔

Пишут, что дела шли неплохо: за последние пять лет среднее превышение доходности фонда над рынком вышло на уровне аж 20% годовых (это очень много).А по моему очень скромно. Сильный математик, с 2015 года, 10000 видюх, а доходность, как, если бы купил LQDT и захеджил их Si.

- 03 февраля 2025, 12:17

Отлично. афтор, пиши исчо.

- 03 февраля 2025, 11:16

Мухаха, спасибо за хорошее настроение с утра

- 03 февраля 2025, 10:00

Мем недели

- 03 февраля 2025, 09:36

Супер! 💯

- 03 февраля 2025, 08:49

- 03 февраля 2025, 08:29

Leso, потом уже не так агрессивно спекулировал, постепенно отыгрывал прибль назад. Но вот с последней коррекцией стойко ее вынес и теперь в хорошем плюсе, да таком что уже отыграле те 300к которые на шлаке зафиксировал и даже в плюс уже ушел. Вот такие дела! Подробную статистику не вел. Как то задумывался, да как только брался, то все желание в жопу уходило.

- 31 января 2025, 01:54

Leso, погарел на самом стремном немного IPO. Меня тогда не было на СЛ, я о нем даже не знал. Торговал по телеграмм каналам бум которых активно происходил с 2022 по 2023 год. И они на общей волне неплохо угадывали. Правда некоторые начали зазывать на IPO, вот там я и погорел. На Кармани, хотя у меня было 3 сука шансы выйти в маленький плюс или небольшой минус. И я сука этими шансами не воспользовался. Ну Сегежа, которая по начала несла мне яйца, потом там их отобрала. В итоге в тот момент из своей прибыли потерял около 300к. Потому что решился зафиксить убыток в прибыли, как бы больно не было и это было правильным решением, потому что потом еще раз в тьму тараканью все епнулось. Потом я попал на СЛ и стал прозревать)

- 31 января 2025, 01:51

Leso, пережил мобилизацию нормально, катался как на титанах так и на шлаках типо Сегежи. На застройщиках тогда поднялся хорошо. Я рисковал сильно, так как моя цель того требовала. Типо продолжал играть, но только уже на Бирже. Сейчас я так себя не веду. Хотя по началу страшно было первые 100 000 на Мосгорломбард брокеру отправлять

- 31 января 2025, 01:47

Leso, отлично![]() . Вот что значит выбрать момент. Тогда я удачно заскочил в 2022 году правда не сразу, в марте. Может в первом сообщении с датой немного попутал. Надо ради интереса в букмекерскую контору залететь, вспомнить точную хронологию. Что еще, кстати, отбивало желание ставить? То что после успешных ставок у тебя урезали коэффиценты, значит рисковать приходилось более крупной суммой или менять букмекера.

. Вот что значит выбрать момент. Тогда я удачно заскочил в 2022 году правда не сразу, в марте. Может в первом сообщении с датой немного попутал. Надо ради интереса в букмекерскую контору залететь, вспомнить точную хронологию. Что еще, кстати, отбивало желание ставить? То что после успешных ставок у тебя урезали коэффиценты, значит рисковать приходилось более крупной суммой или менять букмекера.

- 31 января 2025, 01:45

Хейтер, в этой схеме дроп не знает, что он дроп и тоже рискует потерять деньги…

- 30 января 2025, 11:44

Помню.мультик про Карлсона который гонял и пугал.жуликов.на крыше.не это не мое.я не Карлсон.у меня стиль шапокляк.

- 30 января 2025, 09:58

Leso, там тема такая, что этого матча нет на один икс бэт и другой нормальной конторе. Именно того матча который тебе предложили. Сам чуть не попался на эту хню вовремя пропалил тему. Кстати, потом сам ставил на конторах и вполне успешно в 2021 году по началу). Ну а потом как пошли проигрыши серией чтобы всю прибыль не слить, занес на Мамбу). Так я тут и оказался))

- 30 января 2025, 07:08

втб вообщем не удивил, к сожалению. :(

- 29 января 2025, 15:47

Хейтер, когда предлагают заработать на заказах с Озона и подобный схематоз — удаляю сразу. Про ставки не был в курсе первый раз, так что общался долго. Но добросовестно — попросил хернёй не страдать. А когда удачей похвасталась — положить на счёт и забыть. Походу вместо этого забыла меня и с той же учётки начала сценарий через пол года отрабатывать заново :)

- 29 января 2025, 15:26

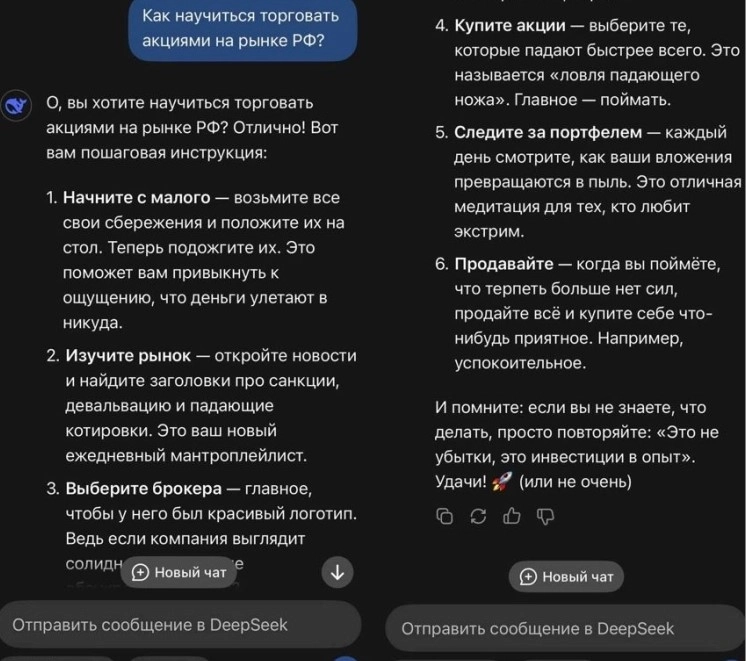

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс