SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Рублёв

Мысли об уровнях Camarilla-2

- 20 февраля 2012, 14:35

- |

В своем первом посте smart-lab.ru/blog/32529.php на эту тему я обозначил основную проблему, смущаюшую меня в подобных уровнях — зависимость их исключительно от волатильности одного предыдущего дня.

Сегодня хочу обратить внимание и на еще одну, касающуюся прежде всего торгов на фьючерсах.

Как я понял, большинство рассчитывает уровни с учетом вечерней сессии на Фортс, беря за расчетные значения хай, лоу и клоз за период 10-00 по 23-50.

Теперь смотрим на сегодняшний день. Из-за мощного гэпа вверх минимальная цена текущего дня, установленная в 10-00 составила 165385, которая потом и возмется для расчетов уровней следующего дня (если конечно сейчас не обвалимся).

Но мы же специалисты-трейдера и понимаем, что реальная цена открытия сегодня, а соответственно, и минимальная цена дня гораздо выше этой, если б старые заявки снимались утром так же как и перед вечерней сессией. А так получается, что из-за этих забытых и не снятых заявок, которые утром быстренько слизнули хфт-роботы, мы получили для расчетов искаженную минимальную цену.

Соответственно, неужели никто не задумывался над этим? насколько велика погрешность и что вы используете!

Сегодня хочу обратить внимание и на еще одну, касающуюся прежде всего торгов на фьючерсах.

Как я понял, большинство рассчитывает уровни с учетом вечерней сессии на Фортс, беря за расчетные значения хай, лоу и клоз за период 10-00 по 23-50.

Теперь смотрим на сегодняшний день. Из-за мощного гэпа вверх минимальная цена текущего дня, установленная в 10-00 составила 165385, которая потом и возмется для расчетов уровней следующего дня (если конечно сейчас не обвалимся).

Но мы же специалисты-трейдера и понимаем, что реальная цена открытия сегодня, а соответственно, и минимальная цена дня гораздо выше этой, если б старые заявки снимались утром так же как и перед вечерней сессией. А так получается, что из-за этих забытых и не снятых заявок, которые утром быстренько слизнули хфт-роботы, мы получили для расчетов искаженную минимальную цену.

Соответственно, неужели никто не задумывался над этим? насколько велика погрешность и что вы используете!

- комментировать

- ★2

- Комментарии ( 6 )

Пример стратегии "Черепаховый суп" на фьючерсе MIX за последние 3 дня

- 17 февраля 2012, 20:07

- |

Сама стратегия была описана здесь smart-lab.ru/blog/35655.php

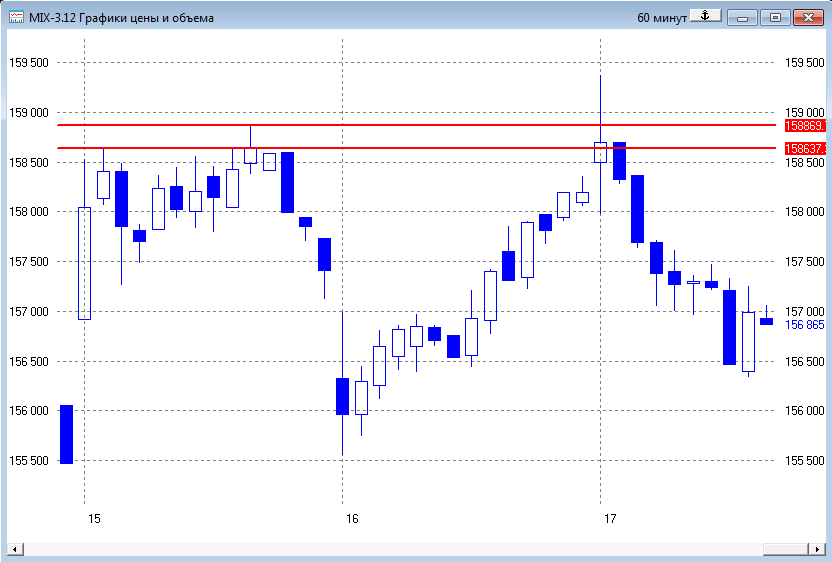

Итак, фьючерс на индекс ММВБ, 1 час

15 февраля цена обновила предыдущий максимум 158635 (поставленный утром этого же дня — нижняя линия) и ушла вниз — шорт.

Далее второй шорт сегодня 17 февраля — был обновлен уже максимум 158880 (верхняя линия) и снова цена ушла под максимум — шорт. Также во втором случае сработала и другая стратегия Рашке «80-20».

Итак, фьючерс на индекс ММВБ, 1 час

15 февраля цена обновила предыдущий максимум 158635 (поставленный утром этого же дня — нижняя линия) и ушла вниз — шорт.

Далее второй шорт сегодня 17 февраля — был обновлен уже максимум 158880 (верхняя линия) и снова цена ушла под максимум — шорт. Также во втором случае сработала и другая стратегия Рашке «80-20».

Мой ММ или почему я торгую 20 инструментов на ФОРТС

- 14 февраля 2012, 13:27

- |

Да да, возможно я один из немногих здесь присутствующих, кто торгует аж 20 разных фучей. Кто больше?=))

Причин здесь две:

Поэтому и пришел постепенно к следующей схеме, которая и устранила все эти проблемы. Возможно, кому-то пригодится.

Итак, счет делится на две равные части:

( Читать дальше )

Причин здесь две:

- В своей торговле я использую набор паттернов, а так как их появление не каждый раз, то большее кол-во инструментов дает возможность «быть в рынке» чаще.

- Особенности моей психологии. Здесь подробнее.

Поэтому и пришел постепенно к следующей схеме, которая и устранила все эти проблемы. Возможно, кому-то пригодится.

Итак, счет делится на две равные части:

- первая часть – краткосрочные операции на 5-мин. графике с 5-ю инструментами - RI, Si, евродолл, Сбер, Газпром, как самые ликвидные на ФОРТС.

- вторая часть – работа на часовиках (остальные 15 инструментов: фуч на ММВБ, фучи на акции — Лук, ГМК, Роснефть, ВТБ, товарные – нефть, золото, серебро, медь, палладий, сахар и т.д., валютные – евро/рубль, фунт, австралиец).

( Читать дальше )

Тильт - у кого как? (опрос)

- 04 февраля 2012, 16:08

- |

Тильт - у кого как? (опрос)

+6,25% за январь или самая глупая сделка

- 31 января 2012, 21:40

- |

Первую половину месяца не торговал, начал только с понедельника 16-го.

В итоге за полмесяца +6,25%, но дело не в этом.

Ближе к вечеру сегодня было +6,85%, и тут мне втемяшилось в голову сделать ровно +7,0%, причем это еще и соответствовало более круглой цифре на счету — так совпало.

Сказано — сделано!=) Убыточная сделка и -0,6% на ней)

В итоге то, что имею) Вспомнил, что однажды также года 3 назад хотелось округлить, но тогда повезло, причем именно повезло, так как это уже явно тоже была не системная сделка.

В общем в правила добавил еще пункт — «Не стремись к круглым цифрам измененения депо в ущерб системным сделкам»)

В итоге за полмесяца +6,25%, но дело не в этом.

Ближе к вечеру сегодня было +6,85%, и тут мне втемяшилось в голову сделать ровно +7,0%, причем это еще и соответствовало более круглой цифре на счету — так совпало.

Сказано — сделано!=) Убыточная сделка и -0,6% на ней)

В итоге то, что имею) Вспомнил, что однажды также года 3 назад хотелось округлить, но тогда повезло, причем именно повезло, так как это уже явно тоже была не системная сделка.

В общем в правила добавил еще пункт — «Не стремись к круглым цифрам измененения депо в ущерб системным сделкам»)

Индекс оптимизма или кто в какой позиции - нужно ли чаще, чем раз в день?

- 27 января 2012, 17:06

- |

Индекс оптимизма или кто в какой позиции - нужно ли чаще, чем раз в день?

Торгуете ли вы на "вечерке" ФОРТС?

- 27 января 2012, 14:04

- |

Торгуете ли вы на "вечерке" ФОРТС?

Вот правы - на смартлабе развлекаловка интереснее

- 26 января 2012, 17:54

- |

Собрался наконец сегодня силами и запостил 2 топика с описанием стратегий Рашке с примерами:

smart-lab.ru/blog/35655.php

smart-lab.ru/blog/35684.php

В итоге по одному имеем 6 плюсов, по второму 5))) Мне вообще плюсы как рейтинг не важны. Просто это для меня как показатель интереса к теме.

Были и развлекательные посты — там плюсы десятками можно измерять.

Конечно, я продолжу выкладывать используемые стратегии — мне это прежде всего для себя важно систематизировать, но вот лишний раз это показательный пример.

Но не в обиде — каждому своё))

smart-lab.ru/blog/35655.php

smart-lab.ru/blog/35684.php

В итоге по одному имеем 6 плюсов, по второму 5))) Мне вообще плюсы как рейтинг не важны. Просто это для меня как показатель интереса к теме.

Были и развлекательные посты — там плюсы десятками можно измерять.

Конечно, я продолжу выкладывать используемые стратегии — мне это прежде всего для себя важно систематизировать, но вот лишний раз это показательный пример.

Но не в обиде — каждому своё))

Cтратегия №2. "80-20"

- 26 января 2012, 16:17

- |

Следующая мною используемая модель — «80-20». Очень простая. Сигнал в течении дня всего один, поэтому модель работает только для дейтрейдинга.

Модель «80-20»

Правила для покупки (для продажи противоположно):

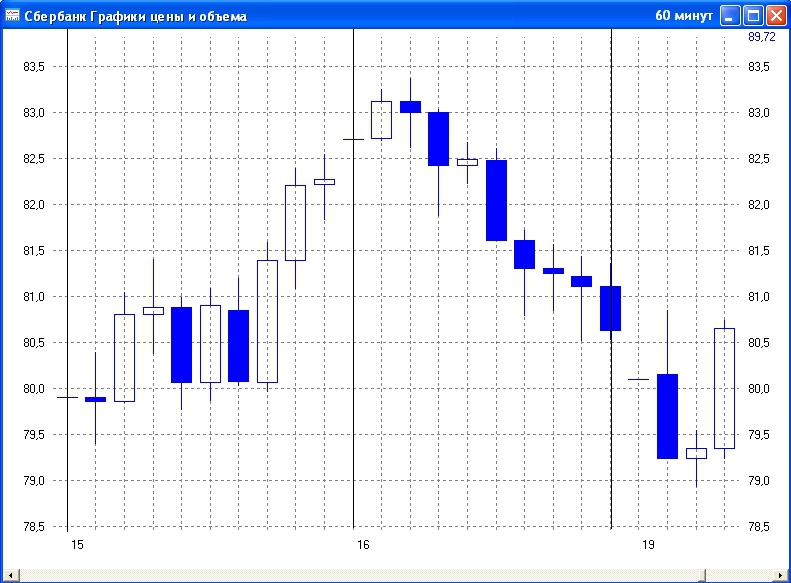

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Модель «80-20»

Правила для покупки (для продажи противоположно):

- Вчера рынок открылся в верхних 20 процентах своего дневного диапазона и закрылся в нижних 20 процентах своего дневного диапазона.

- Сегодня рынок должен торговаться, по крайней мере, на несколько тиков ниже вчерашнего минимума.

- Для входа в позицию ставится покупающий стоп на уровне вчерашнего минимума.

- Если позиция открылась, первоначальный защитный стоп ставится около сегодняшнего минимума. Постепенно стоп подтягивается вверх, чтобы фиксировать накопленную прибыль.

Пример. Как и в предыдущем случае возьмем график Сбербанка, 15-16 декабря.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

теги блога Рублёв

- 2012

- 80-20

- Camarilla

- FORTS

- MIX

- Pivot Points

- Price Channel

- биржи

- Боллинджер

- Брокер

- брокеры

- валюты

- вечерняя сессия

- вечёрка

- встреча smart-lab

- выборы

- выходные

- график

- гуру

- депо

- доллар

- Евро

- журнал сделок

- золото

- индекс оптимизма

- индикаторы

- итоги

- крах

- кризис

- Круглые числа

- кукл

- ЛЧИ 2011

- мани менеджмент

- маркет-мейкеры

- мир

- мм

- ММВБ

- модели

- накопление

- наследство

- Объемы

- опрос

- Открытие

- отношения

- офз

- пример

- публичность

- размер депо

- размер позиции

- распределение

- Рашке

- резервы

- результаты

- рейтинг

- репутация

- риск менеджмент

- робот

- Россия

- рубль

- рынок

- Сбербанк

- семинары

- смартлаб

- смерть

- сон

- спекуляции

- статистика

- стохастик

- стратегии

- теханализ

- тильт

- трейдер

- трейдеры

- ФОРТС

- фьючерс

- ФЬЮЧЕРСЫ

- ЦБ РФ

- Черепаховый суп

- шорт

- эквити