Сегодня форумы и телеграм-каналы пишут, что Х5 порадовала нас позитивной отчетностью за 1 квартал 2021 года по МСФО. Лично я с этим мнением не согласна и объясню почему:

Во-первых, сократился темп роста выручки. Если в 1 квартале 2020 года он был равен 15,5%, то сейчас почти в 2 раза меньше – 8,1%.

Инвестиционная идея в ритейле как раз заключается в сильном росте выручки, поскольку розничные сети оцениваются в первую очередь по мультипликатору выручки (EV/S или P/S).

Если раньше (последние несколько лет) Х5 демонстрировала высокий темп роста продаж и была явным фаворитом у инвесторов, то с этого года на радарах трейдеров появилась компания Fix Price выручка, которой в 1 квартале выросла практически на 30%.

Во-вторых, Х5 показала слабую динамику сопоставимых продаж – показатель вырос всего лишь на 2,1%.

Как тут не вспомнить слова ген. директора Fix Price Дмитрия Кирсанова, который комментируя результаты 1 квартала заявил о том, что это 17-й квартал подряд двузначного роста сопоставимых продаж.

Конечно, модель бизнеса у компаний отличается, но Х5 раньше демонстрировала рост LFL на 5-6%, а сейчас почти 3 раза меньше.

Если кто читал недавнее интервью Главного исполнительного директора X5 Retail Group Игоря Шехтермана на РБК, то должен помнить, что руководитель компании прямо сказал, что в этом году будет тяжело продемонстрировать сильный рост продаж.

В-третьих, рентабельность по чистой прибыли составила 1,5%, что также мало. Менеджмент всегда говорил о комфортном уровне 2% и пока показатель не дотягивает до этой отметки.

комментарии Татьяна Громова на форуме

-

Что интересного в отчете Распадской за 2020 го?

Что интересного в отчете Распадской за 2020 го?

1) Несмотря на сложную рыночную конъюнктуру, компания смогла увеличить продажи угля на экспорт на 2% г/г.

2) Рентабельность EBITDA опустилась на 5-летний минимум до 31,8%. Если посмотреть на историю, то после пятилетнего минимума показатель демонстрировал рост 2-3 года. Таким образом, можно рассчитывать на рост операционных доходов в ближайшем будущем.

3) Чистый долг отсутствует, кэш чуть более $0,5 млрд. С одной стороны хорошо, с другой стороны менеджмент заявил о том, что показатели долговой нагрузки будут скорректированы в ближайшее время, поскольку будут учтены обязательства «Южкузбасугль», которая была консолидирована 30 декабря 2020 года. По предварительным данным менеджмента итоговая долговая нагрузка по мультипликатору Net Debt/EBITDA будет менее 1х, что является комфортным уровнем.

4) Совет директоров принял решение рекомендовать выплату дивидендов за минувший год в размере 5,7 руб. на акцию. Дивидендная доходность 3%, что мало, но щедрых выплат никто и не ждал. Надеемся на рост выплат по итогам 2021 года.

По прогнозам МФВ рост мировой экономики в этом году составит 5,5%, что позитивно для экспортеров полезных ископаемых, к которым и относится Распадская. На мой взгляд, в этом году компания сможет существенно улучшить свои финансовые показатели, что положительно отразится на стоимости акций.

Выделю наиболее интересные моменты по отчету Globaltrans за 2020 год и конференц-звонку менеджмента.

Выделю наиболее интересные моменты по отчету Globaltrans за 2020 год и конференц-звонку менеджмента.

Во-первых, чистая прибыль сократилась на 46% г/г до 12,1 млрд рублей, однако показатель вышел лучше консенсус-прогноза аналитиков опрошенных Интерфаксом, которые ожидали чистую прибыль 11,8 млрд рублей.

Во-вторых, грузооборот компании вырос на 2,2% г/г до 150,3 млрд т. км, при этом в среднем по отрасли снижение показателя составило аналогичные 2,2% г/г. У компании гибкая бизнес-модель, о чем менеджмент говорил еще осенью минувшего года.

В-третьих, в 2021 году менеджмент ждет снижения выручки и дивидендных выплат по отношению к 2020 году. Главная причина — избыток грузового парка в сети РЖД, что оказывает давление на арендные ставки. Таким образом, менеджмент нас подготавливает к тому, что двузначную дивидендную доходность по итогам 2021 года мы не увидим.

В-четвертых, менеджмент ожидает постепенно восстановления рынка грузовых перевозок. Долгосрочный драйвер роста (2024 г.) — расширения “восточного полигона” для транспортировки угля на экспорт.

Таким образом, бумаги компании интересны для долгосрочных инвестиций.

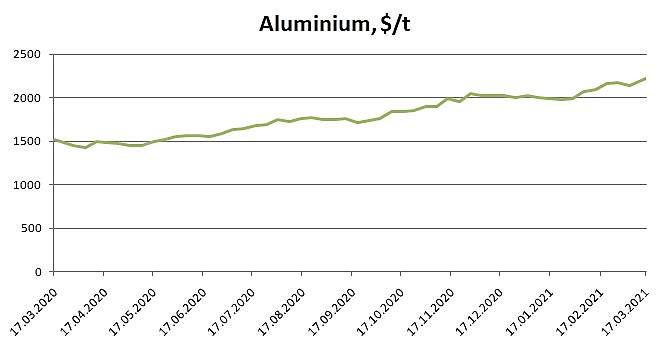

Отчет РУСАЛА за 2020 год по МСФО вышел ожидаемо слабым.

Отчет РУСАЛА за 2020 год по МСФО вышел ожидаемо слабым.

Выручка сократилась на 11,8% до $8,5 млрд за счет сокращения продаж из-за слабого спроса в первой половине года.

Чистая прибыль сократилась на 20,9% до $0,76 млрд.

Долговая нагрузка Net Debt/EBITDA хоть и сократилась до 6,38х, но по-прежнему выглядит устрашающе!

Но в 2021 году ситуация изменится к лучшему!

Мы видим рост цен на алюминий, который вызван ростом мировой экономики. Сейчас много прогнозов по темпу роста ВВП от МВФ, Всемирного банка, ОСЭР и т.д. Все они предполагают хороший рост мировой экономики, что вызовет увеличение потребления алюминия и положительно отразится на ценах.

Сейчас стоимостью алюминия на товарной бирже в Лондоне превышает $2200 за тонну. В прошлом году средняя цена была на 22,6% ниже.

РУСАЛ по итогам 2021 года сможет увеличить выручку и чистую прибыль, а также сократить долговую нагрузку, что обеспечит рост капитализации.

Татьяна Громова, как Вы насчитали 7% ДД? $225 млн это порядка 9.2%, Если налог 13% убрать (а кому может 15..) — все равно 7,8-7,9% к текущей цене. Имхо, не такие уж и плохие дивы, учитывая общую тенденцию к снижению…

Starter,

Компания предложила заплатить 84,1% прибыли, приходящуюся на акционеров. Прибыль на акцию $0,13. Получается дивиденд на акцию $0,1093. Грубо по курсу USDRUB 73.00 (текущий курс) получаем 7,98 руб. или 8,7%.

Но мы же их не получим, а заплатим еще подоходный налог. Чистыми получается 7,62%.

Я и указала чуть более 7%. Рубль же укрепляется и может еще укрепиться к лету, когда будут дивидендные выплаты.- Отчетность Совкомфлота вышла в рамках ожиданий рынка.

Сюрпризов нет.

Выручка сократилась на 0,8% г/г до $1,65 млрд на фоне сокращения фрахтовых ставок во втором полугодии.

В первом полугодии 2021 года снижение выручки продолжится на фоне высокой базы минувшего года.

EBITDA выросла до рекордного уровня $0,9 млрд. Еще по итогам отчетности за 9 мес 2020 года было понятно, что мы увидим рекордный показатель, который будет очень тяжело обновить в 2021 году.

Почему?

В первом полугодии 2020 года в мире не хватало свободных нефтехранилищ, и наблюдался повышенный спрос на танкеры. Сейчас же такой проблемы нет и в ближайшее время не предвидится.

Компания в рамках дивидендной политики готовы выплатить акционерам $225 млн – дивидендная доходность чуть более 7%. О таких выплатах менеджмент заявлял еще осенью и сюрпризов здесь также нет.

Стоит ли покупать акции компании? Если долгосрочно, с горизонтом инвестирования более 3 лет, то да, поскольку Совкомфлот сможет нарастить выручку за счет увеличения перевозки СПГ и нефти. В этом году драйверов для роста я не вижу.

Полиметалл порадовал инвесторов позитивной отчетностью, что ожидаемо учитывая рост добычи золота на 6% г/г и роста средней цены реализации на 27%.

Полиметалл порадовал инвесторов позитивной отчетностью, что ожидаемо учитывая рост добычи золота на 6% г/г и роста средней цены реализации на 27%.

Совет директоров пообещал рекордные дивиденды за 2 полугодие 2020 года в размере $0,89 на акцию.

В планах на 2021 год компания планирует нарастить добычу золота на 7% до 1,5 млн унций. При этом основной конкурент Полюс анонсировал сокращение добычи на 2,3%.

Это всё здорово. Но есть одно “но”.

В 2021 году мы видим падение цен на золото – котировки сейчас 8,9% ниже уровня закрытия 2020 года. На этой неделе золото тестировало 8 месячный минимум!

И эта тенденция будет продолжена.

Почему?

Доходность американских казначейских облигаций сейчас выше инфляции и эта тенденция будет набирать обороты. В такие периоды золото падает в цене.

В прошлом году Полиметаллу повезло с ценами на драгоценный металл. В этом году обольщаться не стоит.

Что интересного в отчете Детского мира за 2020 год по МСФО?

Что интересного в отчете Детского мира за 2020 год по МСФО?

Во-первых, у компании сокращается темп роста выручки. В 2020 году продажи увеличилась на 11% г/г до 142,9 млрд рублей. Напомню, что в 2019 году рост выручки составил 16,1%, а в 2018 году 14,3%.

Сопоставимые продажи увеличились на 3,9%, на 3,3 п.п. меньше, чем годом ранее.

Как тут не вспомнить прошлогоднее интервью Владимира Евтушенкова, где глава АФК Система заявил, что холдинг в первую очередь ориентирован на высокий темп роста бизнеса дочерних компаний и при выходе на пиковые показатели, целесообразно продавать свою долю, что в итоге и было сделано.

Во-вторых, EBITDA увеличилась на 17,3% г/г до 16,22 млрд рублей. Компании удается поддерживать двузначный уровень маржинальности по EBITDA (11,4%), что не может не радовать.

В-третьих, компания сократила долговую нагрузку по Net Debt/EBITDA с 1,3х до 1,1х, что позволяет ей, как и раньше радовать акционеров высокими дивидендами. К примеру, за 4 квартал 2020 года выплаты акционерам составят 6,73 руб. на акцию или около 4,7% дивидендной доходности.

В-четвертых, менеджмент сегодня озвучил среднесрочные цели по развитию бизнеса:

— удвоение выручки в ближайшие 4 года

— открытие не менее 230 магазинов в ближайшие 2 года.

На этом фоне акции компании интересны для покупок с горизонтом инвестирования 3-4 года.

Лента в 2020 году увеличила выручку на 6,7% г/г до 445,54 млрд рублей, благодаря увеличению среднего чека и открытию новых магазинов.

Среди крупнейших российских ритейлеров средний темп роста выручки составил 10% и результаты Ленты на этом фоне слабые.

Онлайн-продажи увеличились на 566% г/г до 6,3 млрд рублей. Компания занимает второе место в отрасли, уступая Х5, оборот который составляет 21,9 млрд руб. Скоро менеджмент Ленты представит новую стратегию развития, где мы узнаем за счет чего компания сможет сократить отставанием от лидера.

Сопоставимые продажи у Ленты увеличились на 5,4%, против роста на 0,1% годом ранее. С одной стороны, показатель вырос, что позитивно. С другой стороны, в среднем по отрасли рост составил 5,9%, что на 0,4 п.п. выше, чем у Ленты.

Компания завершила год с чистой прибылью 16,54 млрд рублей, против убытка 2,79 млрд рублей годом ранее

P.S. Лента продемонстрировала умеренно позитивные результаты. Темп роста выручки и сопоставимых продаж у компании ниже среднеотраслевых значений, что вызвано спецификой бизнеса. Компания управляет супермаркетами и гипермаркетами, а в последние года покупатели меньше посещают данные форматы и отдают предпочтение “магазинам у дома”

Группа Черкизово сегодня представила финансовые результаты за 2020 год.

Группа Черкизово сегодня представила финансовые результаты за 2020 год.

Отмечу основные тезисы:

Выручка увеличилась на 7,2% (г/г) до 128,8 млрд руб. Годом ранее темп прироста был на уровне 19,6% — темп прироста замедляется.

Львиная доля выручки приходится на сегмент птицеводство, где продажи курицы и индейки увеличились чуть более чем на 6% на фоне умеренного роста цен.

Низкие оптовые цены на свинину в России продолжают оказывать негативное влияние на финансовые показатели компании в этом сегменте. Продажи увеличились всего лишь на 1,5%.

В мясопереработке (рост продаж +8,9%) рост средних цен реализации оказался меньше инфляции более чем в два раза, что также не позволило компании продемонстрировать двузначный темп роста выручки.

Скорректированный показатель EBITDA вырос на 28,8% (г/г) до 26,55 млрд руб. Компания жестко контролировала издержки, что позволило столь существенно увеличить данный показатель. Отмечу, что годом ранее темп прироста составил всего лишь 1%.

Чистая прибыль увеличилась на 124,8% (г/г) до 15,17 млрд руб.

Долговая нагрузка по показателю Net Debt/EBITDA сократилась с 3х до 2,4х, что не может не радовать.

Рост доходов позволил Совету директоров утвердить рекордные полугодовые дивиденды (за второе полугодие 2020 г.) на уровне 134 руб., что сулит инвесторам 6,4% дивидендной доходности.

Акции Черкизово могут быть интересны для диверсификации долгосрочных портфелей. Компания ежегодно увеличивает производственные мощности, как за счет органического роста, так и за счет сделок M&A, что способствует росту финансовых показателей и увеличению дивидендных выплат.

Компания сегодня порадовала инвесторов позитивными операционными результатами за 2020 год и её депозитарные расписки сегодня в лидерах роста.

Компания сегодня порадовала инвесторов позитивными операционными результатами за 2020 год и её депозитарные расписки сегодня в лидерах роста.

Выручка увеличилась на 18% (г/г) до 19,33 млрд рублей.

Чистый долг сократился на 17% до 2,94 млрд рублей.

Во второй половине марта будет опубликован отчет по МСФО и проведен конференц-колл, где менеджмент может анонсировать увеличение дивидендных выплат.

Что мне понравилось в отчете Магнита за 2020 год?

Что мне понравилось в отчете Магнита за 2020 год?

1) Сопоставимые продажи выросли на 7,4% — лучший результат среди крупнейших российских ритейлеров.

2) Чистая маржа выросла в 2 раза до 2,4%.

3) Долговая нагрузка по показателю Net Debt/EBITDA сократилась с 2,1х до 1,1х. Компании много лет не удавалось сократить долговую нагрузку до 1,5х.

4) Менеджмент обещает в этом году открыть около 2000 новых магазинов, что в 2,3 раза больше, чем годом ранее, что положительно отразится на будущих финансовых результатах.

Что мне не понравилось в отчете Магнита за 2020 год?

1) Выручка увеличилась на 13,5% до 1,55 трлн руб. Магнит по-прежнему уступает Х5, чья выручка составила 1,97 трлн руб при темпе роста 14,2%.

2) Прирост новых торговых площадей составил 258 тыс. кв.м., что на 68,3% меньше, чем годом ранее. У Х5 темп прироста также сократился, но составил куда более скромные 22,5%.

Большинство факторов позитивные, акции достойны быть в долгосрочных портфелях.

Акции Светофор Групп вновь в лидерах снижения.

Акции Светофор Групп вновь в лидерах снижения.

Инвесторы стали трезво смотреть на компанию и продают бумаги, поскольку Светофор сейчас торгуется с мультипликатором P/S 10. У компании хоть и инновационная образовательная платформа, но мультипликатор очень высокий.

К примеру, Mail ru в декабре 2020 года закрыла сделку по покупке 25% акции онлайн-платформы «Учи.ру» исходя из мультипликатора P/S 5.

- Акции Светофор Групп вновь в лидерах снижения!

Инвесторы фиксируют прибыль перед выходными после бурного роста котировок на этой неделе. Напомню, что торги в понедельник стартовали с отметки 70 руб.

В презентации компании перед IPO указывалась оценка ВDO на уровне 1,9-2,2 млрд рублей. Текущая капитализация около 3 млрд рублей и на этом фоне акции выглядят перекупленными.

- Акции Светофор Групп сегодня в лидерах снижения, что ожидаемо, учитывая мощный рост котировок в предыдущие два дня.

Компания интересная, является резидентом Сколково, есть инновационная онлайн-платформа для обучения. Но когда котировки акций за два дня прибавляют более 100% вполне логично ожидать технической коррекции.

Акции банковского сектора в последний месяц продемонстрировали значительный рост. Вначале инвесторы активно скупали Сбер, TCS и Банк Санкт-Петербург. Сейчас обратили внимание на Банк Авангард.

Акции банковского сектора в последний месяц продемонстрировали значительный рост. Вначале инвесторы активно скупали Сбер, TCS и Банк Санкт-Петербург. Сейчас обратили внимание на Банк Авангард.

Информации о данном банке в СМИ немного, но следует отметить, что 15 декабря ВОСА утвердил промежуточные дивиденды за 9 месяцев в размере 24,78 руб., что предполагает дивидендную доходность в размере 2,1%. Ранее были выплачены дивиденды за 3 месяца и 6 месяцев в размере 6,2 руб. и 24,78 руб. соответственно.

Таким образом, суммарные дивиденды по итогам 9 месяцев составляют 55,76. Даже с учетом сильного роста котировок дивидендная доходность составляет 4,7%.

Отмечу, что Банк Авангард последние два года демонстрирует хорошую рентабельность капитала и выплачивает достойные дивиденды.

Акции российских металлургов в этом месяце демонстрируют ралли на фоне роста цен на сталь, как на внутреннем, так и на внешних рынках.

Акции российских металлургов в этом месяце демонстрируют ралли на фоне роста цен на сталь, как на внутреннем, так и на внешних рынках.

Сильный рост цен наблюдается на внешних рынках, в первую очередь в Поднебесной, где котировки находятся почти на десятилетних максимумах, благодаря высокому спросу.

Ашинский метзавод экспортирует порядка 15% продукции, и с учётом роста цен на сталь можно ожидать увеличения доходов по итогам 4 квартала.

- Акции Полиметалла сегодня ожидаемо в лидерах роста, поскольку на мы наблюдаем ралли на рынке драгоценных металлов.

Золото сегодня дорожает на 1,4%, серебро 3,8%. Полиметалл, в отличие от остальных представителей цветной металлургии, добывает оба металла.

Почему сегодня дорожают драгоценные металлы? На мой взгляд, все дело в отрицательной реальной процентной ставке в США. ФРС накануне пообещала в течение длительного времени сохранять ставку неизменной, а также продолжить выкупать активы на сумму $120 млрд в месяц.

Поскольку ФРС ожидает роста инфляции в будущем году, то отрицательная реальная ставка в США будет увеличиваться, что вынуждает инвесторов покупать драгоценные металлы.

Северсталь сегодня ожидаемо в лидерах роста. Инвесторы отыгрывают сразу несколько факторов. Во-первых, рост цен на сталь. Цена на горячий прокат на экспорте поднялась на треть по отношению к декабрю 2019 года. Во-вторых, в будущем году ожидается рост потребления стали в странах G-20 за счет строительного и автомобильного секторов, а также топливно-энергетического комплекса. Инвесторы покупают акции компании, поскольку понимают, что можно получить высокую дивидендную доходность, которая существенно превышает ставки по банковским депозитам.

Северсталь сегодня ожидаемо в лидерах роста. Инвесторы отыгрывают сразу несколько факторов. Во-первых, рост цен на сталь. Цена на горячий прокат на экспорте поднялась на треть по отношению к декабрю 2019 года. Во-вторых, в будущем году ожидается рост потребления стали в странах G-20 за счет строительного и автомобильного секторов, а также топливно-энергетического комплекса. Инвесторы покупают акции компании, поскольку понимают, что можно получить высокую дивидендную доходность, которая существенно превышает ставки по банковским депозитам.- Акции Северстали в лидерах роста! Инвесторы покупают бумагу под дивидендную отсечку. Сегодня последний день, когда можно попасть в реестр для получения дивидендов в размере 37,34 руб.

Акции находятся на историческом максимуме, однако квартальная дивидендная доходность по-прежнему высокая и составляет 3,1%.

Чтобы купить акции, выберите надежного брокера: