Kolesnikov Evgeniy, на консенсус вообще никак смотреть и ориентироваться не стоит

это бесполезная информация и она всегда запаздывает

комментарии Тимофей Мартынов на форуме

-

- Кирилл Олегович, текущее P/E считать просто по сумме последних 4 кварталов

я так и посчитал и получил 6,14

все таки интересно еще разобраться как они 50 ярдов заработали

На прошедшем заседании совета директоров КАМАЗа были рассмотрены итоги работы за 10 месяцев 2016 года, а также утвержден бизнес-план компании на 2017 год и Программу стратегического развития на период до 2025 года.С

На прошедшем заседании совета директоров КАМАЗа были рассмотрены итоги работы за 10 месяцев 2016 года, а также утвержден бизнес-план компании на 2017 год и Программу стратегического развития на период до 2025 года.С

Стратегия составлена из из нескольких сценариев. В соответствии с ней доля продаж автомобилей КАМАЗ за рубежом должна составить 26-30%, предполагается рост EBITDA на 9-11%, а также рост ROCE на 14-15%.

Также, в 2017 г компания намерена реализовать 36 тысяч автомобилей, из них 30 000 – на российском рынке, 6 000 – на рынках зарубежных стран. Чистая прибыль планируется в размере 1 229 млн. рублей при выручке 143 млрд. рублей.

Председатель совета директоров КАМАЗа С. Чемезов:Утверждённая сегодня стратегия «КАМАЗа» является частью Стратегии развития Госкорпорации Ростех до 2025 года, которая предполагает среднегодовой рост выручки корпорации на 17%, выход на новые рынки и увеличение доли гражданской продукции… В результате реализации стратегии «КАМАЗ-2025» при оптимистичном сценарии к 2025 году выручка составит 480 млрд. рублей, к 2025 году будет реализовано более 70 тысяч автомобилей

пресс-релиз Группа Сумма (является акционером НМТП) планирует участвовать самостоятельно или с партнерами в приватизации НМТП. Могут быть рассмотрены любые варианты участия. Исполнительный директор НМТП Лейла Мамедзаде:

Группа Сумма (является акционером НМТП) планирует участвовать самостоятельно или с партнерами в приватизации НМТП. Могут быть рассмотрены любые варианты участия. Исполнительный директор НМТП Лейла Мамедзаде:Насколько я понимаю, (в части приватизации — прим. ТАСС) сейчас идет речь о 20-процентном государственном пакете. Мы как «Сумма» не считаем (приватизацию — прим. ТАСС) риском. Наоборот, мы считаем это возможностью. Безусловно, мы сами, а возможно, с партнерами, будем участвовать в приватизационном процессе, подтверждаем свой интерес

Мы стратегические инвесторы, для нас (НМТП — прим. ТАСС) это большая история успеха. Мы видим дальнейшее стратегическое развитие НМТП, увеличение EBITDA, увеличение грузопотока. Мы возлагаем большое количество надежд и планов инвестиционных на этот актив

Финанз Группа Сумма подтверждает готовность приобрести пакет акцийТрансконтейнера у РЖД. Исполнительный директор Суммы Лейла Маммедзаде:

Группа Сумма подтверждает готовность приобрести пакет акцийТрансконтейнера у РЖД. Исполнительный директор Суммы Лейла Маммедзаде:Мы готовы купить «Трансконтейнер» на выгодных для РЖД условиях, мы еще раз это подтверждаем

Мы видим, что выгодная продажа «Трансконтейнера» может решить проблему бюджетного дефицита РЖД, а для себя мы видим возможность в том, чтобы купить этот пакет

Прайм

Довел до ума квартальные финансовые отчеты у Сбербанка:

Довел до ума квартальные финансовые отчеты у Сбербанка:

http://smart-lab.ru/q/SBER/f/q/MSFO/ Блин, аэрофлот — это просто космос!

Блин, аэрофлот — это просто космос!

еще 6% и новый рекордный максимум Мнение по акциям Мегафона:

Мнение по акциям Мегафона:Многие его не любят – отрасль стагнирует прибыли падают, закон Яровой висит домокловым мечом, но, как я уже писал, я верю в команду Меги, общаюсь с ними и вижу в перспективе 750+ в след году плюс хорошие дивы, все же выкачка бабла из компании идет своим ходом. Бумага закуплена со средей 710 и получено дивов на 80р, что пока в минусе, но нас это не тревожит, мы инвесторы, нам-то чего

Апсайд год 30%

ЗЫ скажете че добавить, буду делать более красивые обзоры с картинками и графиками) пока ленюсь, хотя и для себя полезно. Держу в голове все обычно

Мнение по акциям Ростелеком-преф http://smart-lab.ru/blog/370316.php

Мнение по акциям Ростелеком-преф http://smart-lab.ru/blog/370316.phpРостелеком П

Уже писал много про него в профильной ветке – новая мотивация топов озаботит их в след году на увеличение fcf, с которого платят дивы. Также ДД хорошая и ожидаемая около 10% на пару лет, но в 18 году жду больше от текущих. Как минмум хорошая облигация. Перспектива в полгода – поход к 80.

Также подкупаем около 60 на те же 5% в сумме к портфелю ибо тот же неликвид, хоть и стабильный

Апсайд полгода 30% Мнение по акциям Яндекса:

Мнение по акциям Яндекса:Яндекс

Финансового отчета компании за третий квартал и последующее повышения прогноза темпов роста выручки в 2016 году до 22-24% с 19-22% было хорошо, акция на них отросла и немного свалилась вниз.Есть снижении доли поисковых запросов, но это нужно смотреть на дистанции пока такая инфа позволяет купить акции ниже. Проекты, которые развивает сервис чувствуют себя хорошо — Яндекс.Маркет будет хорош после доработок. Яндекс.Такси бузит, но растет, несмотря на уберы, которые еще и подняли ценник, что для нас прекрасно. Условное окончание кризиса в стране приведет к росту рекламных денег, а это основной поток. Новые сервисы развиваются и вкладываются в новые проекты типа уточнения геолокации до сантиметров и другие, хоть их доля в выручке пока невелика, но все же. Прибыль растет и отчет по году ожидаю хороший, там акцию увидим на 1500+ мне кажется, а в перспективе года-двух на 2000+. Подкупаем неликвид (но из-за этого не более 5% положу в свой портфель)

Апсайд полгода 20%, год 50% Господа, я чот не понял.

Господа, я чот не понял.

Уралкалий пишет, что отчитался за 9 месяцев по МСФО

а на сайте их какая-то хрень

http://www.uralkali.com/ru/press_center/press_releases/item35885/

Получается они только выручку раскрыли и все?- Кирилл Олегович, это неправильно, т.к. 4й квартал подвержен сезонным колебаниям и прибыль будет существенно ниже, чем в среднем по году

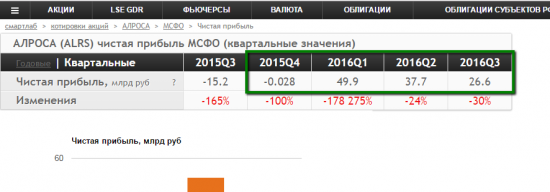

если посмотрите на поквартальную выручку Алросы — она неравномерна - Олег Каширин, а почему прибыль Алросы выросла кратно по сравнению с предыдущим годом ты знаешь?

И почему ты думаешь что прибыль не упадет обратно? Текущий показатель P/E находится около 4,5. Если бумага будет стоить 120, то при текущих показателях прибыли P/E будет в районе 5,6.

Кирилл Олегович,

P/E(2015)=22

P/E(LTM)=6,3 (при E=114 млрд, P=720 млрд)

Причем P/E такой низкий т.к. Алроса в 1 квартале получила прибыль 60 млрд

Я не смотрел детали — откуда такая прибыль, но она в 2 раза выше, чем годовая прибыль за любой из предыдущих 5 лет

http://smart-lab.ru/q/ALRS/f/y/MSFO/net_income/

честно говоря, я не совсем понимаю, почему в будущие годы прибыль Алросы должна быть такой же высокой, как за последние 12 месяцев, и в несколько раз выше чем обычная ее прибыль за год- Какая-то нешуточная дискуссия сегодня развернулась на форуме вокруг акций Алросы:)

Чтобы купить акции, выберите надежного брокера: