SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

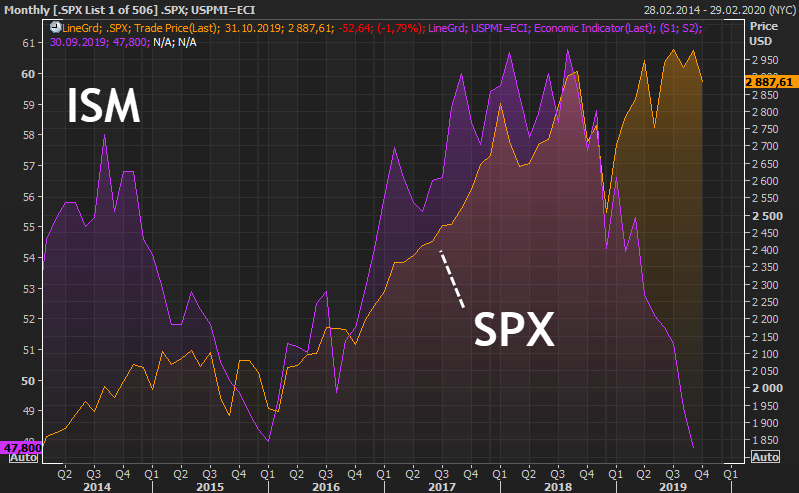

dr-mart |Ну что, S&P500 на 2000?

- 03 октября 2019, 11:34

- |

- Тимофей Мартынов

Ну что, S&P500 на 2000?

- комментировать

- ★1

- Комментарии ( 24 )

dr-mart |Сможет сипишка в этом году пробить свои хаи и улететь?

- 19 сентября 2019, 22:55

- |

- Тимофей Мартынов

Сможет сипишка в этом году пробить свои хаи и улететь?

Тут одни опытные ребята всей командой верят в то, что СП500 просто в космос улетит вот-вот, потому что все условия налицо.

А вы верите в то, что плита будет пробита в этом году и индексу удастся надежно закрепиться выше этого уровня?

dr-mart |Шорт S&P500 пришлось крыть

- 05 сентября 2019, 17:39

- |

- Тимофей Мартынов

В конце июля нарастил шорт 350% депо. В отличие от мудрого Василия я его не закрыл в профит, ждал и жду более серьезной просадки. Но тайминг конечно определить не могу. Рынок силен, он это доказал. Сегодня пришлось прикрыть бОльшую часть позы почти в безубыток. Причина закрытия — именно риск-менеджмент. Поза очень большая была. Сейчас она чуть менее 100% капитала.

Кстати, не забывайте считать свои бабки тут: http://calc.smart-lab.ru/

Делал для себя, поэтому мегаудобство

Кстати, не забывайте считать свои бабки тут: http://calc.smart-lab.ru/

Делал для себя, поэтому мегаудобство

dr-mart |В 04:25мск S&P500 рванул вверх на 1% на новостях из Китая

- 05 сентября 2019, 10:25

- |

- Тимофей Мартынов

- ВИЦЕ-ПРЕМЬЕР КИТАЯ ЛЮ ХЭ ПРОВЕЛ ТЕЛЕФОННЫЙ РАЗГОВОР С ТОРГОВЫМ ПРЕДСТАВИТЕЛЕМ США ЛАЙТХАЙЗЕРОМ И МИНИСТРОМ ФИНАНСОВ США МНУЧИНОМ 5 СЕНТЯБРЯ — МИНИСТЕРСТВО ТОРГОВЛИ КИТАЯ

- Китай и США договорились провести торговые переговоры в начале октября в Вашингтоне-министерство торговли Китая

- торговые группы Китая и США проведут торговые консультации в середине сентября — Министерство торговли Китая

- Китай и США договорились предпринять реальные действия для создания хороших условий для торговых консультаций — Министерство торговли Китая

p.s. Если рынок позитивно реагирует на хорошие новости, то это всё ещё бычий рынок.

dr-mart |Инверсия кривой Treasuires и ее влияние на рынок

- 15 августа 2019, 11:52

- |

- Тимофей Мартынов

Случаев наблюдения такого явления как инверсия кривой облигаций Treasuires было не так уж и много в прошлом, поэтому выявлять там какие-то однозначные закономерности не совсем корректно. Так, мы видим, что за последние 40 лет было по сути всего 3,5 таких случая. И как правило, превышение доходностей 10-лет на 2 года в прошлом не вызывало моментальных проблем для фондового рынка. На графике я обозначил белыми стрелками то, что обычно происходило с индексом S&P500 после инверсии.

То есть рынок облигаций начинает реагировать на проблемы гораздо раньше (почти на год), чем фондовый рынок. Почему так? Этому есть объяснение. В конце цикла денег много, а доходности рынка акций максимальные. В таких условиях причин продавать акции нет. Когда люди начинают продавать акции? Когда уже точно видят, что замедление экономики оказало негативное влияние на прибыли компаний и как следствие, на доходность акций. А тут по естественным причинам должен быть лаг в несколько кварталов.

Лично я конечно надеюсь на то, что в этот раз пик S&P500 был пройден раньше, чем в прошлом относительно момента инверсии и вот в чем моя гипотеза. Сейчас американские компании глобализованы гораздо больше, чем в прошлые случаи рецессии. А все инверсии на мировых облигациях, как и само замедление, случились раньше, чем в США. Компании с глобальной выручкой уже показывают результаты гораздо хуже, чем компании, ориентированное только на американский рынок.

То есть рынок облигаций начинает реагировать на проблемы гораздо раньше (почти на год), чем фондовый рынок. Почему так? Этому есть объяснение. В конце цикла денег много, а доходности рынка акций максимальные. В таких условиях причин продавать акции нет. Когда люди начинают продавать акции? Когда уже точно видят, что замедление экономики оказало негативное влияние на прибыли компаний и как следствие, на доходность акций. А тут по естественным причинам должен быть лаг в несколько кварталов.

Лично я конечно надеюсь на то, что в этот раз пик S&P500 был пройден раньше, чем в прошлом относительно момента инверсии и вот в чем моя гипотеза. Сейчас американские компании глобализованы гораздо больше, чем в прошлые случаи рецессии. А все инверсии на мировых облигациях, как и само замедление, случились раньше, чем в США. Компании с глобальной выручкой уже показывают результаты гораздо хуже, чем компании, ориентированное только на американский рынок.

dr-mart |Инверсия кривой 2-10 лет впервые за последние 12 лет!

- 14 августа 2019, 17:39

- |

- Тимофей Мартынов

Доходность 2-летних облигаций США сегодня впервые за 12 лет превысила доходность 10-летних.

Народная примета: к рецессии в США.

BofAML посчитал, что пик рынка S&P обычно в среднем проходит спустя 7.3 месяцев или 2.6 мес. (медиана) после того, как это происходит.

Спред 3м-10 лет опустился ниже 0 еще в марте 2019:

( Читать дальше )

dr-mart |S&P500 -3%

- 05 августа 2019, 21:02

- |

- Тимофей Мартынов

Падение S&P500 сегодня составляет уже 3%. Это почти столько же, сколько за всю прошлую неделю. А прошлая неделя была худшей для индекса в этом году. В 4-м квартале 2019 S&P500 падал на такую величину 5 раз. Самое сильное падение было 10 октября — тогда упали на 3,7% за день. До этого так падали 5 февраля 2018 (-5,4%).

График: Tradingview

Мы кстати только сейчас вернулись к уровням, с которых я начал шортить S&P500 в марте этого года. Так что, если кому-то S&P500 кажется уже дешевым, то не мне явно:)

График: Tradingview

Мы кстати только сейчас вернулись к уровням, с которых я начал шортить S&P500 в марте этого года. Так что, если кому-то S&P500 кажется уже дешевым, то не мне явно:)

dr-mart |S&P500 -2,4%: максимальное падение с 13 мая 2019

- 05 августа 2019, 17:47

- |

- Тимофей Мартынов

Почему так происходит?

Не знаю почему, но видимо рынок был уверен, что сделка США-Китай так или иначе состоится. После последних решений Трампа и ответа Китая, вероятность этого идёт к нулю и сейчас рынок начал учитывать этот негативный сценарий в ценах.

Китай сегодня ослабил курс юаня. Трамп в Твиттере сегодня написал в отчет, что это называется «манипуляция валютным курсом.»

China dropped the price of their currency to an almost a historic low. It’s called “currency manipulation.” Are you listening Federal Reserve? This is a major violation which will greatly weaken China over time!

— Donald J. Trump (@realDonaldTrump) August 5, 2019

dr-mart |ТРАМП ВВОДИТ НОВУЮ ПОШЛИНУ 10% НА ОСТАТОК $300 МЛРД КИТАЙСКОГО ИМПОРТА

- 01 августа 2019, 20:29

- |

- Тимофей Мартынов

ТРАМП ВВОДИТ НОВУЮ ПОШЛИНУ 10% НА ОСТАТОК $300 МЛРД КИТАЙСКОГО ИМПОРТА С 1 СЕНТЯБРЯ

TRUMP SAYS WILL IMPOSE ADDITIONAL 10% TARIFF ON REMAINING $300 BLN OF CHINESE IMPORTS TO U.S.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс