Информация

dr-mart |Citi бычит российский нефтегаз

- 14 января 2011, 13:28

- |

- Тимофей Мартынов

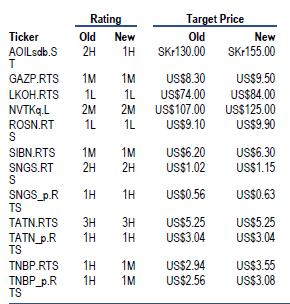

- В нефтянке есть значит потенциал роста

- Фавориты на 2011: Газпром, Лукойл, Роснефть, Газпромнефть

- Также позитивно на Альянс Оил и ТНК-БП, которые показали максимальные темпы роста добычи

- Сургут и Татнефть дорогие

- Цена акци Новатэка уже учитывает все самые радужные перспективы

- В результате изменения налог режима больше пострадают Сургут, Альянс, Газпромнефть. Меньше — Лукойл и Роснефть

- Сектор оценен P/E=4. Поэтому весь негатив по налогам уже в цене.

- комментировать

- Комментарии ( 0 )

Новости рынков |Лукойл сократил добычу нефти в 2010 на 1%, увеличил переработку на 5%

- 13 января 2011, 19:38

- |

- Тимофей Мартынов

- 2010:

- Добыча -1% — до 96 млн т

- Переработка +4,8% — до 66 млн т

- Причина падения добычи — истощение месторождений Зап Сибири

RMG: Мы считаем, что Лукойл продемонстрировал умеренно позитивные результаты благодаря росту покрытия переработки и меньшему, чем ожидалось сокращению добычи нефти. Однако у нас по-прежнему вызывает обеспокоенность падение добычи в Западной Сибири, особенно на месторождении Южная Хульчую, которое было введено в 2008г., что может повлечь рост инвестиционной программы Лукойла и, как следствие, снижение свободного денежного потока.

dr-mart |Ренессанс-Капитал: Инвестиционная идея - Лукойл

- 02 декабря 2010, 00:00

- |

- Тимофей Мартынов

- Лукойл хорошо отчитался, показал рекордный денежный поток в 3 квартале.

- Возможно увеличение дивидендов, при котором доходность дойдет до 4-5%

- Катализатор: Лукойл может объявить об участии в разработке месторождений Требса и Титова совместно с Башнефтью.

- Это объявление может быть сделано до конца этого года (аукцион по месторождению 2 декабря)

- Башнефть и Система уже говорили о возможном создании СП для разработки Требса и Титова, а Лукойл обладает всей инфраструктурой в Тимано-Печорском регионе

- Другие потенциальные драйверы:

- Объявление дивидендов в апреле 2011

dr-mart |Ренессанс-Капитал: Инвестиционная идея - Лукойл

- 02 декабря 2010, 00:00

- |

- Тимофей Мартынов

- Лукойл хорошо отчитался, показал рекордный денежный поток в 3 квартале.

- Если акция пробьет 1800 рублей, то ее рост может существенно ускориться

- Возможно увеличение дивидендов, при котором доходность дойдет до 4-5%

- Катализатор: Лукойл может объявить об участии в разработке месторождений Требса и Титова совместно с Башнефтью.

- Это объявление может быть сделано до конца этого года (аукцион по месторождению 2 декабря)

- Башнефть и Система уже говорили о возможном создании СП для разработки Требса и Титова, а Лукойл обладает всей инфраструктурой в Тимано-Печорском регионе

- Другие потенциальные драйверы:

- Объявление дивидендов в апреле 2011

- Листинг в Азии

dr-mart |начал расти нефтегазовый сектор в лице ГАЗПРОМа и ЛУКОЙЛа.

- 01 декабря 2010, 00:00

- |

- Тимофей Мартынов

- У меня рекордная внутридневная прибыль.

- Давно мы таких движений не видели по индексу ММВБ

- Сегодня двухлетний максимум по ММВБ.

- Очень позитивен тот факт, что НАКОНЕЦ-ТО начал расти опущенный и давнозабытый нефтегазовый сектор в лице ГАЗПРОМа и ЛУКОЙЛа.

- Вот так вот, нежданно-негаданно, всего за один день улетели на максимумы.

- Я уже давно говорил, что последняя коррекция на рынках проходила без особых видимых причин

- С логической точки зрения мы видим, что ставки нулевые в мире, деньги продолжают поступать и альтернативы высокорискованным активам нет.

- Намеком на рост было то, что при сумасшедшем падении евро, рынок как вкопанный стоял на месте и отказывался реагировать на негатив.

- Можно также отметить, что перед выносом мы наблюдали высоковолатильный день.

- Также отмечу, что перед выносом наблюдатели отмечали рост открытого интереса по фьючерсу РТС.

- Отмечу также, что никаких особых логических доводов в пользу того, что рост произошел именно в среду, нет.

- Совпадением стало то, что сегодня вышел хороший китайский PMI и хороший отчет ADP в США.

- Реальным и единственом сигналом к тому, что возможен пробой, стал выход на новые максимумы за последние несколько недель.

dr-mart |2010-10-13

- 13 октября 2010, 00:00

- |

- Тимофей Мартынов

15:09. Прибыль EPS JPMorgan $1,01. Прогноз: $0,88

Опять ничего хорошего сегодня не получается. Ударный день обломался. Падение рубля к доллару подпортило общую картинку на фьючерсе РТС. Говорят, что доллар сгребают круные участники рынка. Например, доллар может покупать Лукойл, который за доллары выкупает собственные акции у ConocoPhillips.

dr-mart

dr-mart |2010-10-04

- 04 октября 2010, 00:00

- |

- Тимофей Мартынов

Если Роснефти сохранят льготное налогообложение на 2011 год, это может увеличить ее прибыли на следующий год на 30%. Текущее P/E=6,2 не учитрывает этого положительного момента.

Башнефть является наиболее вероятным победителем конкурса на месторождение Требса и Титова, что может увеличить запасы компании на 50% и стать драйвером для роста стоимости ее акций.

Недавнее размещение Petrobras обращает внимание на сильную разницу оценки нефтяных компаний на развивающихся рынках. Объем доразмещения Petrobras ($43Б) сопоставим с капитализацией Лукойла, при том, что бразильская компания имеет лишь 1/4 запасов Лука (5 млрд. брр нкэ против 18 у Лука). Лук на сейчас имеет лучший фундаментальный апсайд в секторе = 38%.

ВТБ-Капитал

dr-mart |2010-08-27

- 27 августа 2010, 00:00

- |

- Тимофей Мартынов

10:27 Самый лучший календарь:

• 30/08 Система Галс 2 кв

• 30/08 Eurasia Drilling 2кв

• 31/08 Лукойл 2 кв.

• 31/08 ОГК-2 2 кв.

• 31/08 Русал 2 кв.

• 01/09 Вступает в силу пересмотр индекса MSCI

• 01/09 НЛМК 2 кв.

• 02/09 ВТБ 2 кв.

• 02/09 Евраз 2 кв.

• 02/09 Банк Санкт-Петербург 2 кв.

• 02/09 Вымпелком 2 кв.

• 03/09 Уралкалий 2 кв.

• 06/09 Сбербанк 2 кв.

• 06/09 Северсталь 2 кв.

• 07/09 ММК 2 кв.

• 10/09 Ситроникс 2 кв.

• 10/09 Реестр для ВОСА Норникеля

• 15/09 Северо-Западный Телеком 2 кв.

• 17/09 Уралкалий ВОСА

• 21/09 Конец оферты МТС минорам Комстара по 220 руб.

• 21/10 ВОСА Норникеля

• 26/09 Опцион Лукойла на выкуп остатка пакета собственных акций у COP

• 03/11 Реестр МТС и Комстара для ВОСА

• 23/12 ВОСА МТС и Комстара

dr-mart

dr-mart |2010-08-24

- 24 августа 2010, 00:00

- |

- Тимофей Мартынов

11:17

• Магнит отчитался нейтрально.

• 25.08 Сбербанк, 2кв. В фокусе чистая процентная маржа. Прогноз: 6.2%. Прибыль: 22.2 млрд. (Citi)

• 27.08 Лукойл 2 кв. EST: Rev 24.8b, EBITDA 4b, net 2.1b

• 27.08 Газпром 1 кв. EST: Rev. 29.7b, EBITDA 12.8b, net 8.7b\

Забавно, что при выручке одного порядка, чистая прибыль у Газпрома в 4 раза выше, чем у Лукойла. О чем это может говорить?:)

dr-mart

dr-mart |2010-08-14

- 14 августа 2010, 00:00

- |

- Тимофей Мартынов

Эфиры можно посмотреть тут:

http://videoarchive.rbc.ru/archive/2010/08/13/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/13/nashi_dengi2036.wmv

• Разуваев ждет снижения нефти до 60-65 к концу года.

• С точки зрения ДДП, РТС при этом будет 1300-1500.

• Покупать сейчас не надо вообще ничего. Лучший способ инвестирования – облигации.

• Сейчас не потерять – уже хороший результат.

•

• Норникель. Телезритель один написал, что в Норильске руководство ГМК скупает голоса перед 21 октября по 15 руб. Эксперты говорят, что внутри компании однозначно есть борьба за голоса, и акции к октябрю еще могут получить поддержку за счет этого.

• Сбер. Не верит в рост. Говорит о том, что есть вероятность обмена 1 к 1 в префах.

• Сургут-Преф. Дивиденды могут быть около 7%. Рассматривает акцию исключительно как облигацию, не более того. На сужение спрэда не рассчитывает.

• Лукойл. Вопрос в том, что будет делать с выкупленными у COP акциями. Если погасят, то это хорошо. Бумага должна стоить дороже, чем цена выкупа.

• Уралкалий. Рио Тинто может купить компанию за 15 млрд, а стоит она сейчас 10 млрд. Рынок может это отыграть. Миноритарии Сильвинита могут вообще не выиграть от сделки по объединению. Если госбанки финансировали вход Керимова в Урку, если экспортные пошлины не стали вводить, значит там все будет нормально с объединением.

• Газпром. Не ждет ничего хорошего. Газпром еще распустил два года назад investor relations.Сейчас ГП не тот, что три года назад, а хуже.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс