комментарии Дилетант на форуме

-

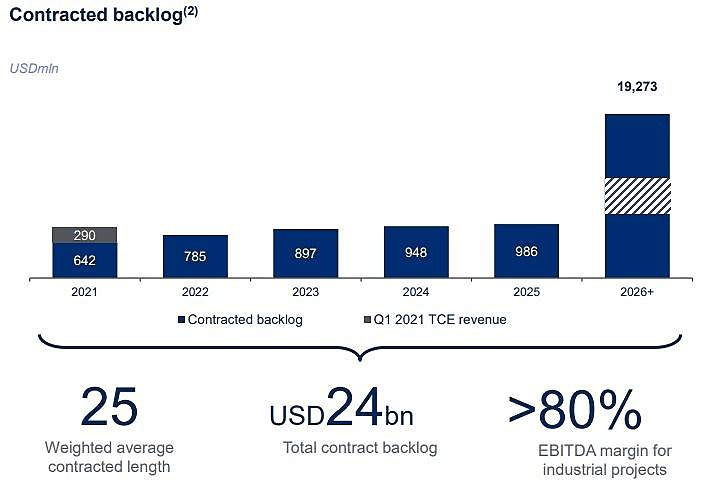

- Совкофлот 1 кв 2021

Ничего выдающегося в отчетности нет, но и не сказал, что прямо ужас-ужас. Государство воспользовалось окном возможностей в 2-3 кв и провело IPO по максимальной оценке.

У компании два сегмента: индустриальный (шельфовые + СПГ проекты) и конвенциональный (нефтяные танкеры). Они развиваются по-разному:

1) Индустриальный сегмент планомерно растет, в 1 кв 2021 г рост +5,8% г/г, маржинальность не падает ниже 80%. Транспортировка осуществляется по долгосрочным контрактам, выручка на 2021 г. будет свыше 900 млн долл, рост на 30% г/г, компания заработает 720 млн долл прибыли от эксплуатации судов. Всего законтрактованная выручка 24 млрд долл.

2) Конвенциональный сегмент зависит от состояния рынка и ставок. Спрос близок к доковидному уровню. Ставка на фрахт танкеров в апреле была 9 тыс долл в день при 20-летней средней в 26,5 тыс долл., что в 3 раза ниже. Но это скорее норма, чем отклонение: за последние 13 кварталов выше среднего ставка была всего 4 раза. Однако есть надежда на перелом: общемировой портфель заказа новых танкеров достиг минимума за 30 лет, верфи загружены заказами на строительство других видов судов до 2024 года. Продолжается вывод возрастных судов из эксплуатации и продажа их на лом. Это факторы в пользу роста ставок.

Совкомфлот – долгосрочная инвестидея с гарантированным ростом прибыли от индустриального сегмента и опционом на рост ставок на рынке танкерных перевозок.

НЕЗЫГАРЬ

Владелец «Русагро» Вадим Мошкович покинул Российскую Федерацию.

По словам источников ОколоКремля господин Мошкович фактически официально объявлен «нерукопожатным», с его компанией «Русагро» прекращены все контакты на уровне федеральных органов власти.

Мошковича также вычеркнули из список участников ПМЭФ, а его фамилия сейчас — «чёрная метка» для любых понимающих руководителей.

Что будет дальше с Мошковичем и его бизнесем, включая девелоперский в Москве, не совсем понятно. Похоже, в ближайшее время бизнес Мошковича в России начнут «рвать».

Думаете, что то серьезное?

Vizart, требовать у ВВП компенсацию за селекцию семян сахарной свеклы при такой динамике прибыли было лишним. Жадность фраера сгубила По отчету Алросы выделю несколько моментов:

По отчету Алросы выделю несколько моментов:

1) Снижение добычи мейджорами позволило избежать затоваривания рынка, снизило запасы, но пока никак не отразилось на ценах. Средняя цена реализации Алросы в 1 кв 21 г. составила 113 долл. за карат. В лучшие времена было 175 долл/карат, цены падают с 2013 г., признаков разворота не видно.

2) Запасы 12,8 млн карат — на минимуме со 2 кв 2018 г. Неснижаемый остаток 10 млн карат. За последние 2 кв выполнили практически годовую норму по продажам. Объем производства на 21 г. запланировали 31,5 млн карат, это на 20% ниже, чем в 2019 г. Неизбежно сокращение выручки из-за снижения объема продаж, со склада продавать нечего. Исторически продавали 7-8 млн карат в квартал, а не 15-17 млн, как в последнее время.

3) Низкие цены давят маржу. Маржинальность по EBITDA немного отскочила и составила 37% в 1 кв 21 г., снижение 11 п.п. г/г. Исторический максимум (77%) был в 3 кв 2016 г. С тех пор падение в 2 раза.

Вывод: последние два ударных квартала создают иллюзию, что в отрасли наступил перелом, но это не так. Проблема низких цен никуда не ушла, переизбыток алмазов ликвидирован только за счет серьезного урезания добычи. Производственный план предполагает продажи около 7,5 млн карат в кв или примерно выручку 63 млрд руб. Падение выручки в 1,5 раза относительно 1 кв 2021 г. Половину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха. В этом году зима была достаточно холодной, финансовые результаты сильно улучшились. EBITDA 17,6 млрд достойна уважения, но это сопоставимо с теми суммами, даже немного ниже, которые Мосэнерго зарабатывало в 2016-2019 гг. в нормальных климатических условиях.

Половину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха. В этом году зима была достаточно холодной, финансовые результаты сильно улучшились. EBITDA 17,6 млрд достойна уважения, но это сопоставимо с теми суммами, даже немного ниже, которые Мосэнерго зарабатывало в 2016-2019 гг. в нормальных климатических условиях.

В 1 кв 2021 г. вся прибыль, которую заработала компания, осела в дебиторской задолженности. CAPEX на максимуме с 4 кв 2017 г. Отсюда появился отрицательный свободный денежный поток.

Несмотря на возросшие инвестиции у Мосэнерго не просматривается особых перспектив роста. Переключение котельных ПАО «МОЭК» на источники ПАО «Мосэнерго» и увеличение сбыта за счет застройки новых районов не впечатляют.

Бизнес сезонный, потому 2 и 3 кв будут намного слабее. В свой лучший 2018 г. компания выплатила 21 коп на акцию дивидендами. По 1 кв 2021 г. из-за сокращения платежей по ДПМ результаты хуже примерно на 10-15%, что дает ориентир 8% дивдоходности при условии прохладной осени и начала зимы. Но осень может быть и теплой, и тогда доходность будет 5-6%, что сопоставимо с ОФЗ.

Смысла покупать Мосэнерго, когда есть более доходная и менее зависящая от погоды Юнипро, я не вижу. МТС 1 кв 2021

МТС 1 кв 2021

Отчет скучный и предсказуемый. Сложно ждать от такой крупной компании в таком стабильном секторе прорывных вещей, но между тем каждый раз сравниваю с результатами Ростелекома. Там события развиваются куда более динамично.

Ядро бизнеса МТС – телеком в России – показал всего 2,3% роста г/г или +1,8 млрд руб. Для сравнения Теле2 вырос на 12,5% г/г или 5,1 млрд. МТС в 3 раза проигрывает в абсолютном приросте выручки компании, которая в 1,8 раза меньше. Абонентская база стагнирует, регулярное повышение тарифов не дает результата, рост даже ниже инфляции.

МТС заявляет о лидерстве в сегментах B2B и B2G и лучшем клиентском сервисе, но за 1 кв смог там заработать только 3,2 млрд. Пока слабо. Финтех за счет ориентации на рисковые потребительские кредиты дает небольшой прирост выручки и прибыли, но как бизнес не растет: прирост активов всего 2,7% г/г.

Прирост CAPEX на 10 млрд относительно прошлого года приведет к росту долга: в 1 кв он вырос на 6% кв/кв и на 18,1% г/г.

В целом с ролью замены облигаций МТС справляется, но компания стагнирует. Хотя за 8-9% годовых можно закрыть на это глаза. Фактически компания вышла на докризисный уровень: средняя квартальная выручка в 2019 г. была 622 млрд, сейчас 611 млрд, средняя квартальная EBITDA 178 млрд vs 173 млрд сейчас. Однако по чистой прибыли из-за роста налоговой нагрузки пока отставание на 16%: было в среднем 100 млрд в кв, сейчас 84 млрд.

Фактически компания вышла на докризисный уровень: средняя квартальная выручка в 2019 г. была 622 млрд, сейчас 611 млрд, средняя квартальная EBITDA 178 млрд vs 173 млрд сейчас. Однако по чистой прибыли из-за роста налоговой нагрузки пока отставание на 16%: было в среднем 100 млрд в кв, сейчас 84 млрд.

Газпромнефть практически не пострадала от действия соглашения ОПЕК+. Добыча снизилась всего на 2,8% г/г. Для сравнения у Роснефти до сих пор провал по добыче на уровне 17%. Влияние ограничений на EBITDА всего 4 млрд

До кризиса Газпром нефть была самой дешевой компанией в секторе. И сейчас компания не выглядит дорого: P/E = 8,3х с учетом провальных 2-3 кв 2020. Форвардный P/E = 5,6х при текущей динамике прибыли. За 1 кв 2021 заработали 8,9 руб дивиденда на акцию, с учетом текущей цены на нефть за 1 полугодие заплатят около 20 рублей, вместе с уже утвержденной выплатой по итогам 4 кв доходность будет 8%.

Долг низкий, дивиденды приличные, спада добычи нет. Я ожидаю ближе к отчету за полугодие рост котировок до 400 руб за акцию, до коронакризиса во 2 пол 2019 г. акция стоила 420 руб, финансовые результаты практически туда вернулись.- Результаты бомба, но именно это и напрягает.

Отпускные цены на сахар выросли на 58%, на мясо – на 22%, на пшеницу – на 19%, подсолнечник – на 97%, на сою – 66%, потребительская масложировая продукция – на 50%.

Когда Правительство судорожно пытается сдерживать рост цен, один из крупнейших агрохолдингов отчитывается о росте чистой прибыли в два раза. Причем рост прибыли не конвертируется в рост инвестиций, они даже снизились на 5% по сравнению с 1 кв 2020 г. Компания зарегистрирована в офшоре и при этом наращивает дивиденды, хотя экспорт дает всего треть от выручки Русагро.

Получаем готовый сюжет под выборы про раскулачивание жадных барыг, наживающихся на простых россиянах. Закон не очень работает, когда премьер-министр оперирует категорией «жадность». Тем более скелеты в шкафу у компании имеются.

Государство, стимулируя АПК, преследовало другие задачи. Русагро получил только госсубсидий на 8,5 млрд, добавим к этому сделки с Солнечными продуктами и Разгуляем, где контрагентом были Россельхозбанк (кредит на 20 лет) и ВЭБ (кредит на 13 лет под 1%).

Компания хорошая, стоит недорого, но есть политические риски.

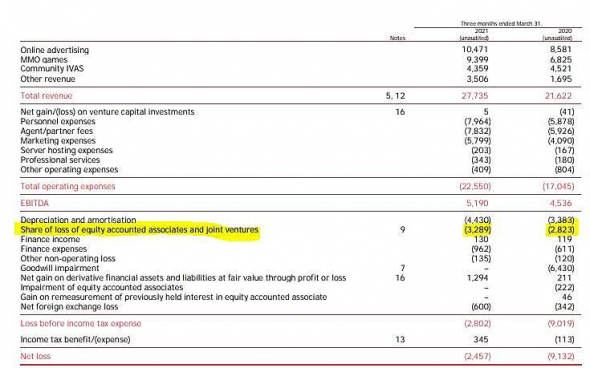

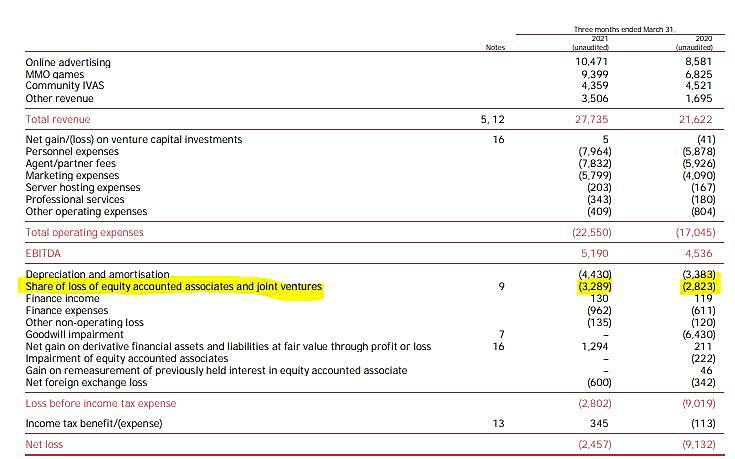

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Дилетант, короче судя по этому слайду эти СП консолидируются не на уровне ебитда/выручки, а только на уровне убытка, правильно?

Тимофей Мартынов, верно. O2O — это совместное предприятие, а не дочка. Активы и выручка не консолидируются. В балансе Майла мы видим только его долю в чистых активах O2O, а в отчете о финансовых результатах — только долю в убытке.

Роснефть 1 кв 2021

Роснефть 1 кв 2021

Весьма странно, что Сечин не продавил никаких льгот для Роснефти по сделке ОПЕК+. Добыча до сих пор на 17% ниже, чем год назад, причем по сравнению с 4 кв снижение на 5,6%, хотя квота РФ постепенно увеличивается. Я так понимаю, спад добычи в 1 кв происходит из-за передачи некоторых отработанных месторождений Худайнатову в обмен на сырьевую базу для Восток Ойла.

Влияние спада добычи на оборот компании: в 1 кв нефть в долларах выросла на 25% г/г, средний курс доллара 74,3 vs 66,4 руб/долл., а выручка компании на 1,2% ниже, чем год назад. Тем не менее спад частично (примерно на треть) обеспечен закрытием низкорентабельных активов, что благоприятно сказывается на общей эффективности компании – EBITDA выросла на 44% г/г. Маржа по EBITDA выросла до 25,1%, до кризиса за последние 5 лет средняя маржа была 24,2%.

Денежные потоки хорошие, увеличили CAPEX из-за Восток Ойла и при этом смогли почти на 100 млрд снизить долговую нагрузку только в 1 кв. 2021.

Благодаря обмену активов в Венесуэле на акции Правительства РФ средневзвешенное число акций в обращении упало почти на 11% до 9,5 млрд шт. Прибыль на акцию благодаря этому растет, за 1 кв уже заработали 15,7 руб, на дивиденды должно пойти 7,8 руб – это уже больше, чем за весь 2020 г. Но я не жду особой щедрости от ИИС, могут пожертвовать дивидендами в угоду интенсификации CAPEX в Восток Ойл, для государства это важнее нескольких десятков миллиардов, учитывая налоговые поступления Роснефти.

Ростелеком 1 кв 2021

Отчет достойный. Бизнес у компании имеет некоторую сезонность, поэтому выручка в 1 кв минимальная за год, отсюда проблемы со свободным денежным потоком, который регулярно в 1 кв уходил в минус.

В этом году ситуация изменилась: достаточно бодрый рост выручки на 8,5% г/г, рентабельность по OIBDA выросла до 42% — максимум за последние годы, в том числе из-за применения новой методики резервирования, которая добавила 2,5 млрд прибыли. Чистая прибыль выросла на 58% г/г, но у Ростелекома это очень волатильный показатель, компания даже периодически уходит в убыток. Гораздо более показателен рост OIBDA на 17,7% г/г.

Мне не очень понравилось снижение темпов роста цифрового бизнеса Ростелекома: рост 13% г/г на уровне Теле2, который в 3,3 раза больше по выручке. Надеюсь, что ситуация временная, т.к. еще в 4 кв 2020 темпы роста были 53%.

По словам Осеевского, основной приоритет компании в ближайшие годы — лидерство в таких цифровых кластерах, как дата-центры и облачные сервисы, кибербезопасность, онлайн-медицина, цифровые регионы, государственные цифровые сервисы. К этим бизнесам применим на порядок более высокий мультипликатор, чем тот, по которому торгуются традиционные телеком-операторы. Соответственно, апсайд Ростелекома напрямую зависит от динамики сегмента.

Долговая нагрузка не снижается, при этом 42% кредитов и займов по плавающей ставке. Если считать грубо, то рост ставки ЦБ на 1 п.п. приводит к увеличению процентных платежей на 2 млрд в год.

В целом Ростелеком как бизнес выглядит более перспективным, чем МТС. Долг мешает росту дивидендов, но если к 23-24 гг., как и планировали, выведут на IPO цифровой сегмент, то за счет привлеченных средств долг можно будет существенно снизить.

Дилетант, Долго же придется ждать, судя по вашим расчетам! а пока уверенно но верно идем вниз.

Евгений, у компании довольно маленький FCF, который почти целиком уходит на дивиденды. Органически гасить долг Ростелеком не может.

По текущим ценам выглядит немного дороговато, 5% дивдоходности при ключевой в 5% не впечатляет.- Ростелеком 1 кв 2021

Отчет достойный. Бизнес у компании имеет некоторую сезонность, поэтому выручка в 1 кв минимальная за год, отсюда проблемы со свободным денежным потоком, который регулярно в 1 кв уходил в минус.

В этом году ситуация изменилась: достаточно бодрый рост выручки на 8,5% г/г, рентабельность по OIBDA выросла до 42% — максимум за последние годы, в том числе из-за применения новой методики резервирования, которая добавила 2,5 млрд прибыли. Чистая прибыль выросла на 58% г/г, но у Ростелекома это очень волатильный показатель, компания даже периодически уходит в убыток. Гораздо более показателен рост OIBDA на 17,7% г/г.

Мне не очень понравилось снижение темпов роста цифрового бизнеса Ростелекома: рост 13% г/г на уровне Теле2, который в 3,3 раза больше по выручке. Надеюсь, что ситуация временная, т.к. еще в 4 кв 2020 темпы роста были 53%.

По словам Осеевского, основной приоритет компании в ближайшие годы — лидерство в таких цифровых кластерах, как дата-центры и облачные сервисы, кибербезопасность, онлайн-медицина, цифровые регионы, государственные цифровые сервисы. К этим бизнесам применим на порядок более высокий мультипликатор, чем тот, по которому торгуются традиционные телеком-операторы. Соответственно, апсайд Ростелекома напрямую зависит от динамики сегмента.

Долговая нагрузка не снижается, при этом 42% кредитов и займов по плавающей ставке. Если считать грубо, то рост ставки ЦБ на 1 п.п. приводит к увеличению процентных платежей на 2 млрд в год.

В целом Ростелеком как бизнес выглядит более перспективным, чем МТС. Долг мешает росту дивидендов, но если к 23-24 гг., как и планировали, выведут на IPO цифровой сегмент, то за счет привлеченных средств долг можно будет существенно снизить.

Юнипро 1 кв 2021

Юнипро 1 кв 2021

Несмотря на рост потребления и цен в первой ценовой зоне, на которую у Юнипро приходится свыше 80% выработки, результаты 1 кв 2021 сложно назвать сильными. Рост выручки на 5,4% г/г полностью нивелирован ростом себестоимости на 13,5%, прежде всего за счет топлива.

1 мая запустили многострадальный 3 блок Березовской ГРЭС, но из-за постоянных переносов не будет прироста прибыли: платежи по ДПМ от 3 блока только компенсируют заканчивающиеся платежи от Шатурской и Яйвинской ГРЭС. EBITDA останется на уровне прошлого кризисного года.

Обещанная выплата дивидендов в 20 млрд в год опять откладывается, за 2021 точно заплатят пока 18 млрд.

Инвестпрограмма на ближайшее будущее: модернизация Сургутской ГРЭС-2 в рамках КОММОД (ДПМ-2). На модернизацию 4 блоков потратят 23 млрд до 2027 г. Во 2 полугодии будет остановка 1 блока Сургутской ГРЭС-2 на капремонт, запуск 1 марта 22 года, частично недосчитаются выручки во 2 полугодии, но затем пойдут повышенные платежи. В ДПМ-2 устанавливается нормативная доходность инвестиций на уровне 14%, срок 15 лет.

Рассматривают возможность участия в проектах ВИЭ, но не особо верится, т.к. лишних денег у компании нет, только если привлекать заемный капитал. Селигдар 2020 г.

Селигдар 2020 г.

С точки зрения денежных потоков год отработали хорошо, чистую прибыль подкосила переоценка займа в золоте на 8 тонн от ВТБ со сроком погашения в 2024 г. Заем взят на реализацию инвестпрограммы. ВТБ – крупнейший покупатель золота у Селигдара.

Капитализация компании 43,5 млрд, чистый долг 37,2 млрд. EV = 80,7 млрд. EBITDA выросла на 54% г/г до 14,5 млрд. EV/EBITDA = 5,6x. Дисконт относительно Полиметалла и Полюса 20% и 26% по объективным причинам.

Чем может быть интересна компания? Ростом производственных показателей. Добыча золота к 2024 г. вырастет на 50% до 10 тонн, олова – почти в 3 раза до 6 тыс тонн. Компания характеризуется относительно низкой себестоимостью добычи: полная себестоимость золота до $700/унцию, олова – до $10тыс/т.

Если взять консервативную оценку цен: цена на золото $1500/унция (сейчас почти $1800), олово — $20 000/ тонна (средняя цена до ралли в металлах), то EBITDA в 2024 г. при достижении параметров стратегии составит $340 млн или 25 млрд руб. Форвардный EV/EBITDA = 3,2х. То есть один Х в Селигдаре лежит. Энел 1 кв 2021

Энел 1 кв 2021

Компания переживает трансформацию, в отчетности приятного мало. Из-за холодной погоды спрос на электричество вырос на 5% г/г, цены на 11% г/г, но Энел смог нарастить выручку всего на 2% г/г.

EBITDA рухнула на 26% г/г, EBIT на 16% г/г. Менеджмент заявляет о возросшей на 8% г/г чистой прибыли, но если залезть в отчетность, то весь этот рост был обеспечен эффектом низкой базы. В прошлом году были отрицательные курсовые разницы по сделкам с хеджированием на 0,6 млрд.

Себестоимость растет быстрее выручки: переменные расходы, прежде всего топливо, прибавили 1,5 млрд г/г, частично компенсировано снижением постоянных расходов на 0,3 млрд. Но по итогу все равно минус по прибыли.

Продолжается реализация инвестпрограммы, как следствие, рост долга на 15% г/г, но при этом отмечу снижение стоимости фондирования на 1,4 п.п. до 7,1%. Хоть какой-то плюс для прибыли.

Из положительных новостей: 1 мая запускается Азовская ВЭС на 90 МВт, стоимость проекта 132 млн евро, прирост валовой прибыли +0,8 млрд в этом году.

В целом 2021 г. будет самым трудным, заканчиваются платежи по ДПМ по двум ПГУ, при этом объекты ВИЭ с повышенным ДПМ еще не запустились. Согласно стратегии, по итогам 2021 г. прибыль ожидается всего 3 млрд, ровно столько должны направлять на дивиденды. Есть опять риск невыплаты. Газпром 4 кв 2020

Газпром 4 кв 2020

В 4 кв 2020 выручка в рублях вернулась на доковидный уровень, чистая прибыль и вовсе превысила в 2 раза значения 2019 г. Благодаря холодам в Европе получилось несколько скрасить итоговые результаты по году. Однако если учесть факт 20% девальвации рубля за этот период, радоваться особо нечему.

Итоговый FCF минус 261 млрд, снижение CAPEX на 14% не помогло. В этом году опять рост CAPEX. Одна стройка сменяет другую. Сейчас закончат СП-2, начнется СС-2. Достроят Амурский ГХК, начнется стройка в Усть-Луге.

Чистый долг компании вырос на 22% или 700 млрд руб из-за девальвации. Долг на 78% номинирован в валюте, фиксированная средневзвешенная ставка в валюте — 5%, плавающая — 3%. Плохая дюрация, 20 млрд долл надо гасить в ближайшие 2 года. В рублях они вполне могли бы привлекать под 6-7%. И после каждой девальвации долговая нагрузка становилась бы ниже, т.к. часть выручки номинирована в валюте. Но все полностью наоборот: экспорт падает, валютные долги растут.

Свои 5% дивидендами выплатят, но не покидает ощущение, что обладая такими конкурентными преимуществами, компания могла бы добиваться намного большего. VEON 1 кв 2021

VEON 1 кв 2021

Судя по отчету, шансы на выживание компании немного выросли. И это связано не столько с операционной деятельностью, здесь из-за девальвации национальных валют ситуация не улучшилась, а с рефинансированием долга.

У компании физически нет ресурсов для снижения долговой нагрузки, FCF в 1 кв 2021 ушел в отрицательную зону, дивиденды уже отменили. Тем не менее рефинансирование позволило увеличить дюрацию долга с 2,3 лет в 1 кв 2020 до 3,4 лет, стоимость долга снизилась на 0,9 п.п. Также снизили долю долларовых кредитов, сделав структуру долга более соответствующей структуре выручки. В результате в этом году нужно погасить всего 0,32 млрд долл (в марте 2020 было 1,7 млрд).

Чтобы совсем не потерять рынки, компания вынуждена инвестировать в инфраструктуру. CAPEX вырос на 15,4% г/г в валюте, четверть всей выручки идет на развитие. В результате можно увидеть резкий рост покрытия 4G в РФ, Пакистане, Украине, Казахстане, что в перспективе должно привести к росту трафика и выручки.

Объективно у компании нет конкурентных преимуществ относительно того же МТС или Ростелекома, о западных компаниях нечего и говорить. Пока единственным фактором роста капитализации может быть только снижение долговой нагрузки, но это отнюдь не гарантированно. С каждой новой девальвацией ситуация с потоками все хуже.- Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой. Коллеги, подскажите, пожалуйста, а почему тут цена в долларах на смартлабе?

И второй вопрос вдогонку: Если купить акции МТС(MTSS) за рубли=322руб на мосбирже, по дивидендам налоговый агент брокер, или самому отчитываться, как в случае с Русагро и Глобалтрансом?

4Give, цена в долларах — это АДР, которые на Нью-Йоркской бирже.

Если купить МТС на Мосбирже, то дивы спишет брокер, ничего доплачивать не надо.

Чтобы купить акции, выберите надежного брокера: