SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

moneymaker

адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 14 )

идеи для роботов и совершенствования стратегии

- 25 октября 2011, 18:30

- |

you never know...

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

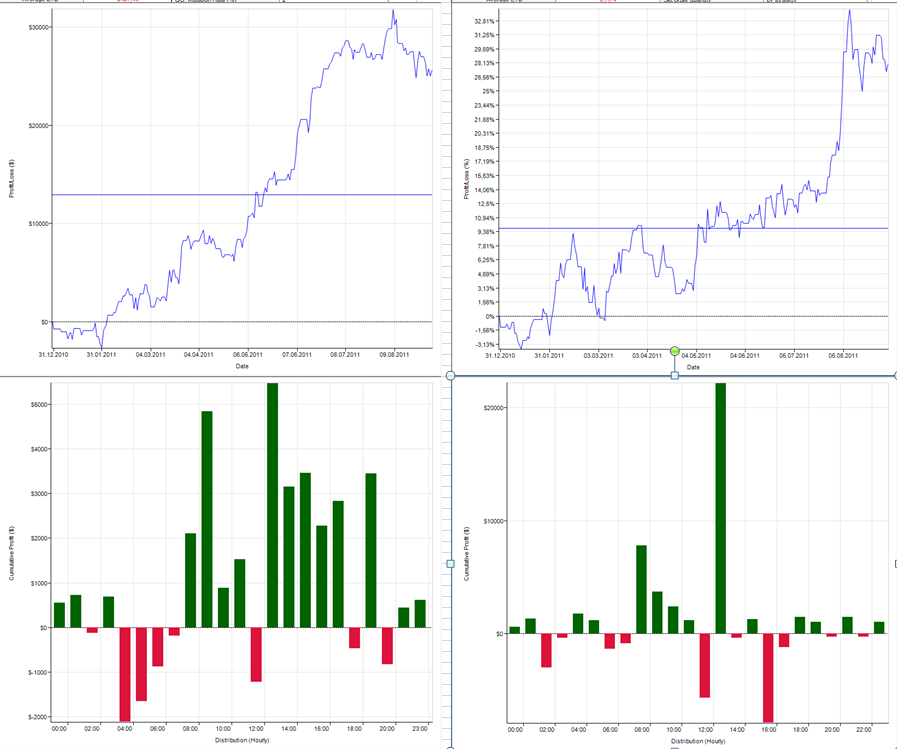

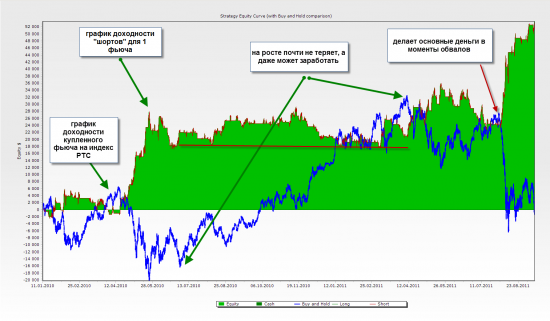

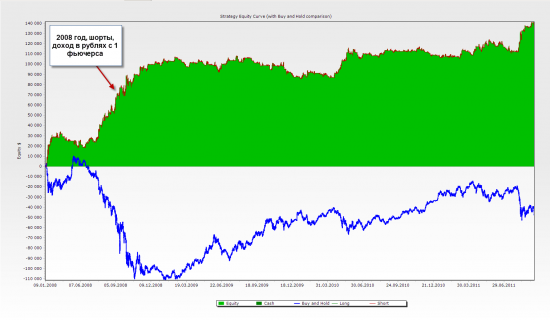

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

Бот на золоте: готовность 90%

- 05 октября 2011, 20:37

- |

* ну что, можете облаять бота:)

Могу сказать одно: сильно в доходности проигрывает базовому активу. Прибыль находится на каком-то предельно минимальном уровне (17000$/год, при необходимом для торговле капитале в 15000$). Просадку лучше закладывать в 2 раза больше текущей. Поэтому, заложенный риск будет равен 20% от депо.

( Читать дальше )

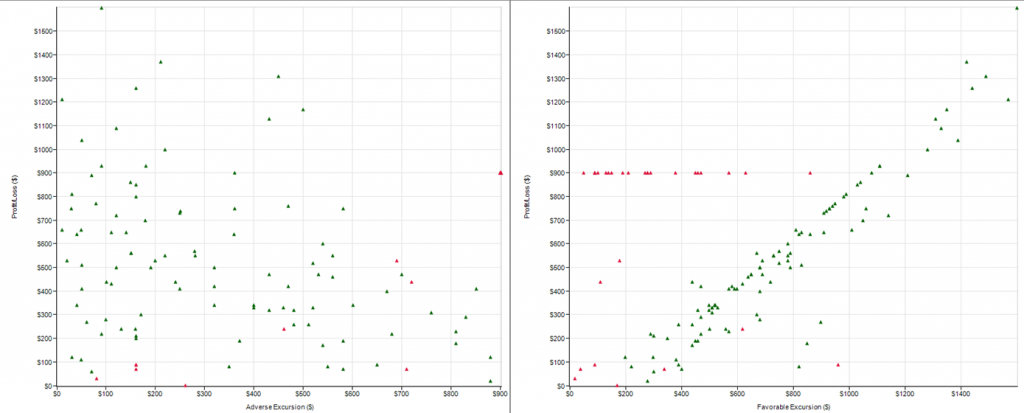

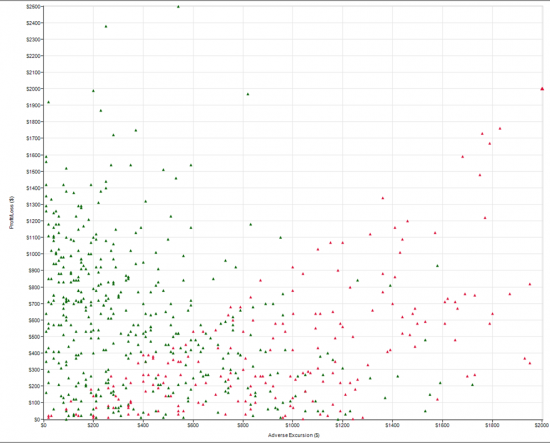

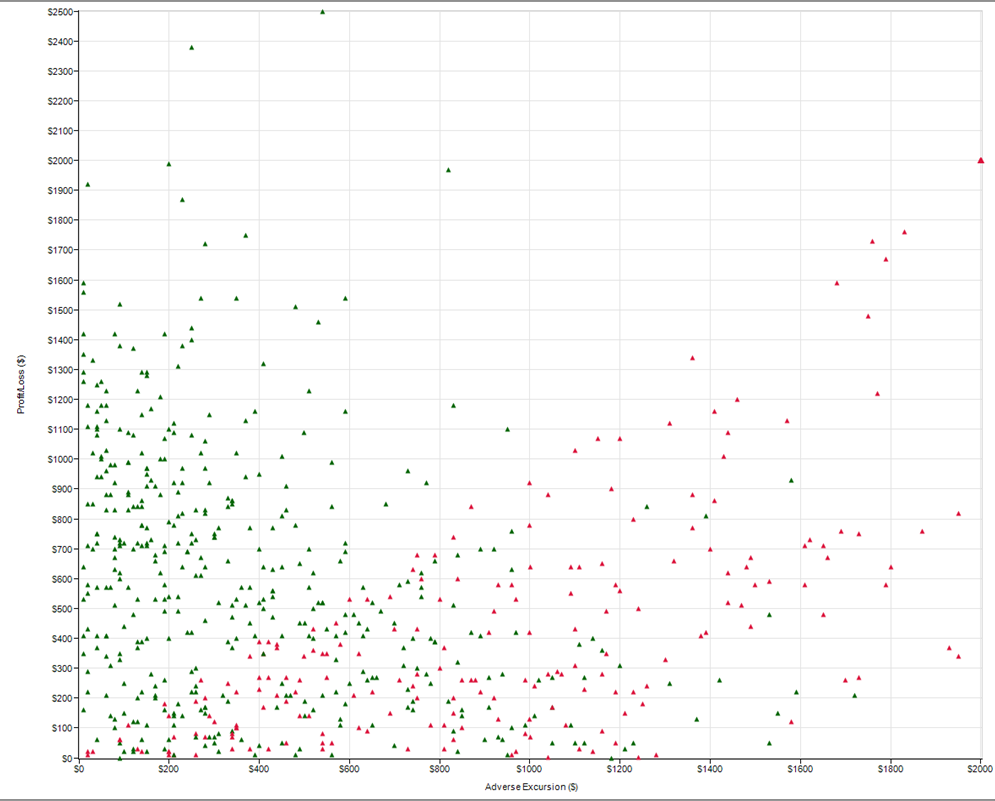

анализ МАЕ в роботостроении

- 05 октября 2011, 13:32

- |

какое значение вы придаете анализу графика MАЕ?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

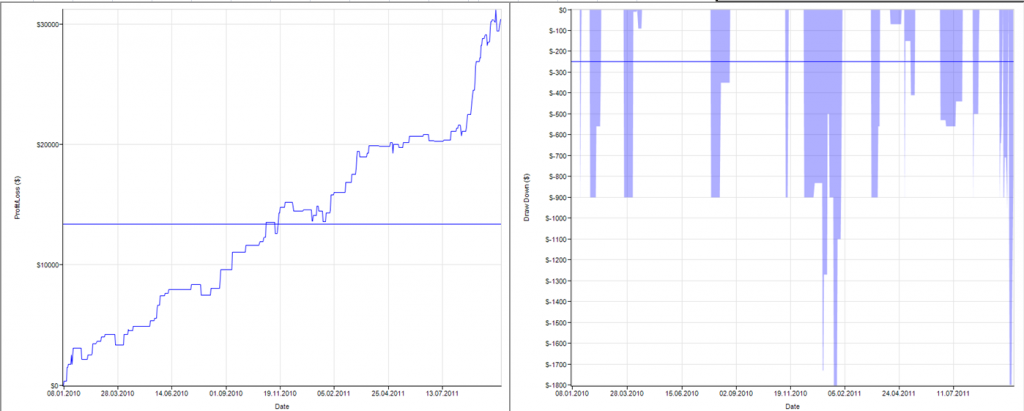

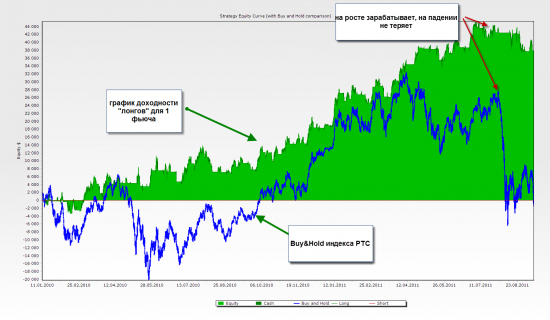

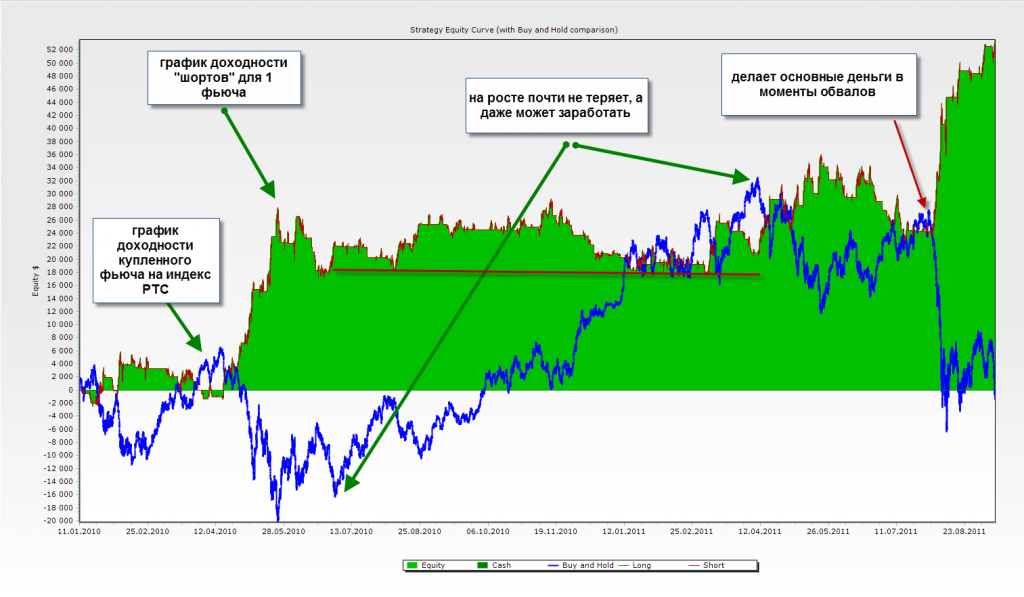

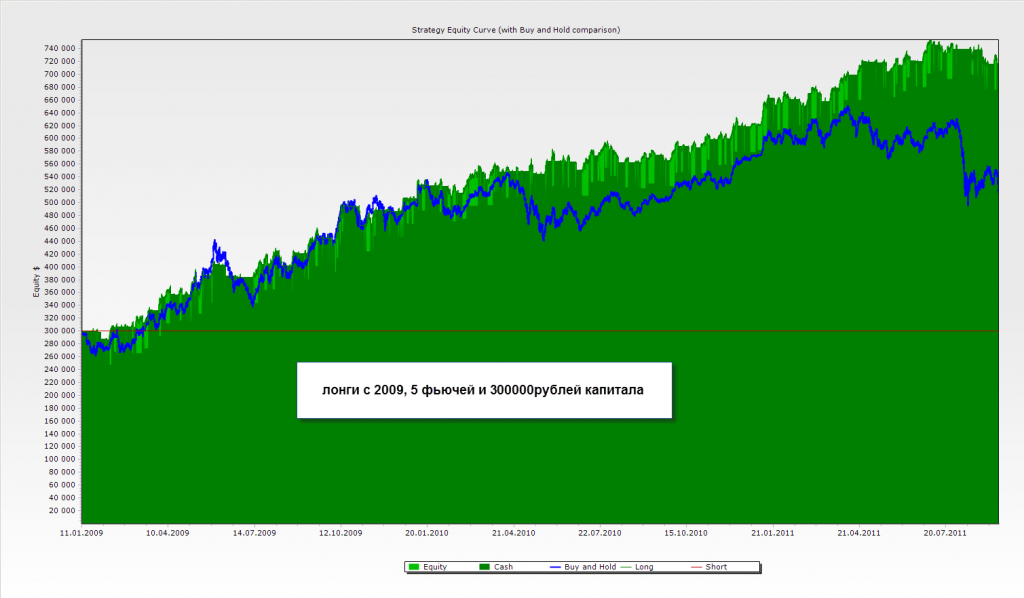

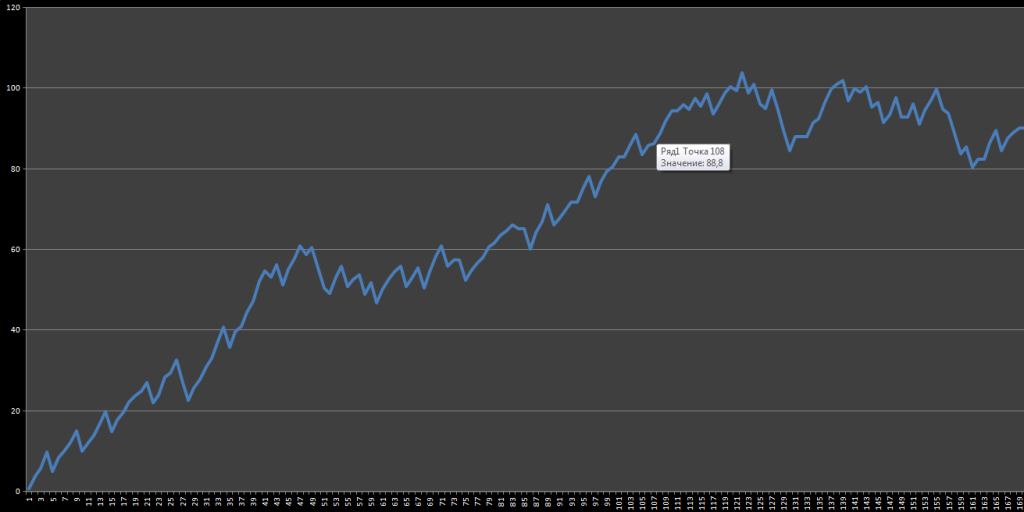

наш первый бот на ЛЧИ

- 05 октября 2011, 12:53

- |

Встречайте robot_atsc

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

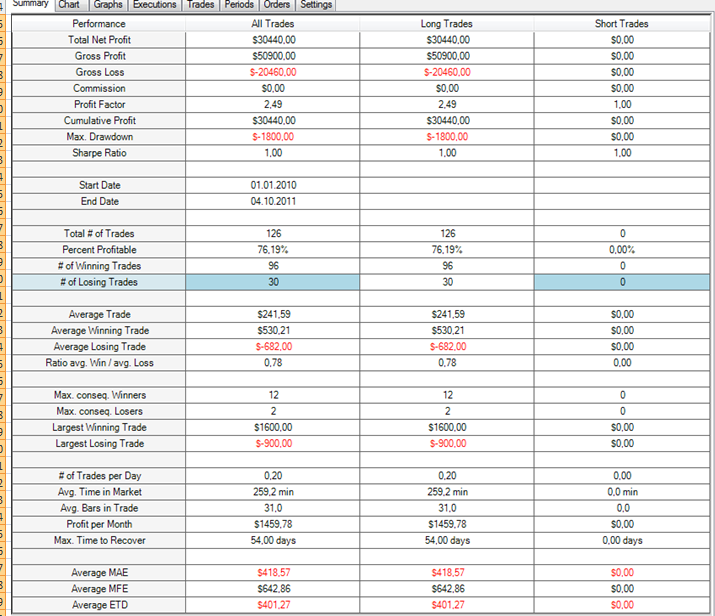

Тесты нового бота. открытый вопрос

- 05 октября 2011, 12:27

- |

не хотел бы много писать про логику, но в двух словах, это ловля отскоков. есть ряд фильтров и нестандартное использование одного индикатора, который дает отличные результаты при опять же нестандартном (по крайней мере для большинства) представлении data series

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

первые прогоны нового робота

- 28 сентября 2011, 23:43

- |

ловкость рук и никакой оптимизации)

вот так вот он торгует))

завтра будем докручивать, но в целом, все работает

вот так вот он торгует))

завтра будем докручивать, но в целом, все работает

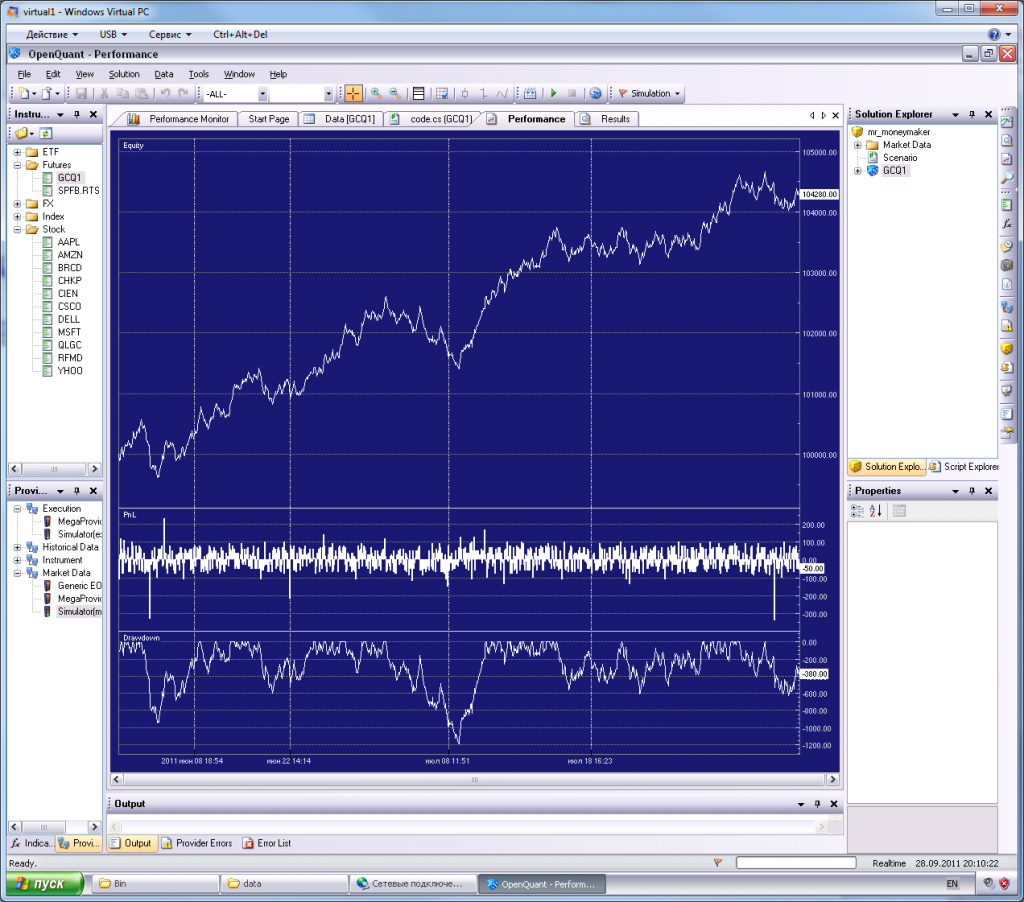

робот GoldDigger v.1.1_Long

- 28 сентября 2011, 20:36

- |

сегодня искал способ, как реализовать свою давнюю идею по скальпу на золоте, но случайно нашел другую граальку.

провел тесты на последнем месяце до цены 1570 где-то… последние пару дней не дотерпел руками тестить. Написал ТЗ и отдал программеру.

будем посмотреть, заработает ли она на исторических котировках, когда торговать будет алгоритм.

вот скрин моих тестов:

слева кол-во заработанных долларов по золоту 1м фьючем. Т.е. надо умножать на 100$, и получим реальные деньги.

в целом, получилось очень неплохо, особенно в начале

провел тесты на последнем месяце до цены 1570 где-то… последние пару дней не дотерпел руками тестить. Написал ТЗ и отдал программеру.

будем посмотреть, заработает ли она на исторических котировках, когда торговать будет алгоритм.

вот скрин моих тестов:

слева кол-во заработанных долларов по золоту 1м фьючем. Т.е. надо умножать на 100$, и получим реальные деньги.

в целом, получилось очень неплохо, особенно в начале

теги блога moneymaker

- algo

- algotrading

- ATR

- brent

- brent oil

- CME

- EURUSD

- forex

- FORTS

- GC

- ninja trader

- oil

- quik

- robot

- TED

- адаптивность

- алгоритм

- алгоритмическая торговля

- алгоритмический трейдинг

- алгоритмы

- алготрейдинг

- бабочки

- брент

- видео

- волатильность

- вопросы

- ВТБ

- грааль

- демо

- дневик

- дневник

- евробакс

- жж

- записи

- золото

- идея

- индикатор

- итоги дня

- Итоги недели

- квик

- комбайн

- конкурс

- контр-тренд

- лонг

- лоси

- ЛЧИ

- начало

- нефть

- ниньзя

- Новости

- обвал рынка

- обоснование

- обучение

- оптимизация

- оптимизация роботов

- опыт

- отбор

- оффтоп

- падение

- паттерн

- планы

- позитив

- проблемы

- проп трейдинг

- размышления

- риск менеджмент

- робот

- роботостроение

- роботостроительство

- робототорговля

- роботы

- РТС

- рынок

- сайт

- самосовершенствование

- смартлаб

- СМЕ

- стратегия

- тестинг стратегии

- тесты

- тильт

- торговая система

- торговля

- торговля роботами

- торговля руками

- торговля ручками

- торговые роботы

- торговый план

- трейд

- трейдинг

- трейды

- тренд

- трендовые стратегии

- улучшения

- успех

- учеба

- форекс

- фундаментальный анализ

- хакер

- цитата