комментарии Роман Ранний на форуме

-

«Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб.

«Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб. BCS GM поднял оценку акций Детского мира на 12%, подтвердив рекомендацию «покупать»

BCS GM поднял оценку акций Детского мира на 12%, подтвердив рекомендацию «покупать» #GMKN #RUAL

#GMKN #RUAL

⚡️ УСЛОВИЯ АКЦИОНЕРНОГО СОГЛАШЕНИЯ «НОРНИКЕЛЯ» НЕ МОГУТ БЫТЬ ПЕРЕСМОТРЕНЫ В ОТРЫВЕ ОТ ИТОГОВ РАБОТЫ ДЕЙСТВУЮЩЕГО МЕНЕДЖМЕНТА КОМПАНИИ — «РУСАЛ» — ТАСС- #GMKN #RUAL

⚡️ АКЦИОНЕРЫ «НОРНИКЕЛЯ» ВЕДУТ РАБОЧИЙ ДИАЛОГ ПО АКЦИОНЕРНОМУ СОГЛАШЕНИЮ, ЭМОЦИОНАЛЬНЫЕ ЗАЯВЛЕНИЯ НЕГАТИВНО ОТРАЖАЮТСЯ НА КОТИРОВКАХ АКЦИЙ — «РУСАЛ» — ТАСС  🔥⚠️🇷🇺#авиа #россия #санкции #сша

🔥⚠️🇷🇺#авиа #россия #санкции #сша

НОВЫЕ САНКЦИИ США МОГУТ ЗАТРОНУТЬ АВИАОТРАСЛЬ, ВОЗМОЖНЫ РАЗРЫВЫ ДЕЙСТВУЮЩИХ КОНТРАКТОВ — БОРИСОВ Goldman Sachs поднял оценку GDR Ленты на 7%, сохранив рекомендацию «продавать»

Goldman Sachs поднял оценку GDR Ленты на 7%, сохранив рекомендацию «продавать» #GAZP

#GAZP

⚡️ ПРИРОСТ ЗАПАСОВ ГАЗА ГАЗПРОМА В 2020 ГОДУ В РЕЗУЛЬТАТЕ ГЕОЛОГОРАЗВЕДКИ СОСТАВИЛ БОЛЕЕ 480 МЛРД КУБОВ — КОМПАНИЯ

пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, в России дивиденды не любят на гос. уровне)

#LKOH #Раскрытие

#LKOH #Раскрытие

⚡️ЧЛЕН ПРАВЛЕНИЯ ПАО «ЛУКОЙЛ» МАНДРИК ИЛЬЯ ЭММАНУИЛОВИЧ СОКРАТИЛ ДОЛЮ В КОМПАНИИ С 0,021% ДО 0,019%- пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

- ИНТЕРФАКС — ПАО «РусГидро» (MOEX: HYDR) обсуждает с правительством РФ различные источники финансирования строительства второй линии Певек-Билибино, но не поддерживает идею допэмиссии, сообщил журналистам член правления компании Роман Бердников в кулуарах конференции «Российская энергетика», организованной газетой «Ведомости».

«Мы сейчас общаемся с Минфином. Надеемся, что государство тоже поймёт и механизм финансирования определит. Пока по источникам финансирования решения нет. Мы надеемся на софинансирование. Часть своих, часть государственных. Разные варианты», — сказал Бердников.

При этом «РусГидро» не является сторонником финансирования через допэмиссию акций, так как это сказывается на капитализации компании, отметил топ-менеджер.

Стоимость второй очереди оценивается в 17,7 млрд руб., добавил Бердников.

Ранее сообщалось, что первый этап строительства ЛЭП Певек-Билибино начнется в I квартале 2021 года. Строительство двух ВЛ необходимо для замещения выбывающих мощностей Билибинской АЭС и существующей ВЛ 110 кВ Чаунская ТЭЦ — Билибинская АЭС.

По новой сети будет передаваться в Билибино мощность плавучей атомной теплоэлектростанции. Кроме того, проект обеспечит энергоснабжение потребителей Чаун-Билибинского энергоузла и Баимской горнорудной зоны. - ❗️🇷🇺#HYDR

ВЛАСТИ РФ РАССМАТРИВАЮТ ФИНАНСИРОВАНИЕ II ЭТАПА СТРОИТЕЛЬСТВА ЛЭП ПЕВЕК-БИЛИБИНО ЗА СЧЕТ СРЕДСТВ РУСГИДРО — ЗАММИНИСТРА ЭНЕРГЕТИКИ ГРАБЧАК РИА НОВОСТИ  пишет

пишет

t.me/insider_market/1194

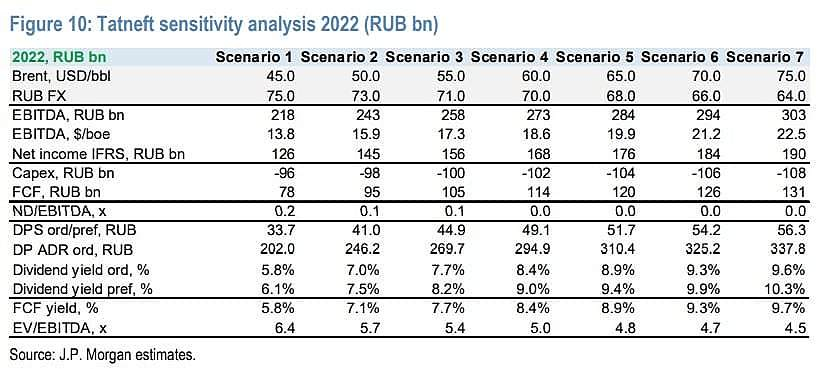

#TATN #inside

Продолжаем разбирать рисерчи от JPMorgan по отечественным компаниям и на очереди у нас «Татнефть». Аналитики относят ее к той же категории, что и «Лукойл» (https://t.me/insider_market/1193). Несмотря на то, что правительство Татарстана контролирует значительную долю (36%), TATN не является госпредприятием, что снижает геополитические риски в сравнении с ROSN и GAZP.

Финансовый прогноз: что касается доходности акционеров, то даже с учетом более высоких прогнозов цен на нефть ($60 за баррель и 70 рублей за доллар), дивдоходность TATN ниже среднего показателя по нефтегазу России (7-8 % против 8-9%) после недавнего роста акций. Дивиденды поддерживаются высокими ценами на нефть и слабым курсом рубля. Также обновленная модель инвестбанкиров учитывает компенсационную налоговую льготу в размере 12 млрд рублей в год и прогноз капзатрат с прогнозом в 100 млрд рублей в 2021 году.

Оценка: JPM сохраняет нейтральный рейтинг по обыкновенным и привилегированным акциям, устанавливая целевую цену на 12 месяцев на уровне USD50/GDR для обычки и 575 рублей для префов.

Возможности: в ближайшей перспективе аналитики видят ряд потенциально благоприятных катализаторов для компании. В конце марта/начале апреля TATN должна объявить свои результаты за 2020 финансовый год, и ожидается, что СД порекомендует окончательные дивиденды.

Но стоит отметить, что рынок не ожидает значительных дивидендов от компании (5,5% по префам и 6% по обычке), но верит комментариям руководства в отношении подхода к дивидендам и положительному прогнозу по рынку нефти. TATN уже получила компенсационные налоговые льготы в размере 12 млрд рублей и главный вопрос заключается в том, каким может быть дополнительный положительный эффект от потенциальных налоговых изменений.

пишет

пишет

t.me/borodainvest/672

Банк Санкт-Петербург (БСП) отчитался за 4 квартал и 2020 год по МСФО. Чудеса продолжаются! Пока ВТБ и Сбербанк боролись с кризисом и создавали резервы, локальный розничный банк его просто не заметил и закончил год с рекордной квартальной и годовой прибылью! Конечно значительную ее часть (2,8 млрд рублей) принесли валютные спекуляции, но это в целом отличительная особенность банка.

Рынок по прежнему не верит в реальность заявленных результатов, поэтому акции торгуются с огромным дисконтом к остальному сектору. Мультипликаторы какие-то аномально низкие: P\Bv = 0,33!!! P\E = 3!!!

Банк представил неожиданно внятную презентацию, где сформулировал основные направления развития:

— основной упор на увеличение доли онлайна;

— в 2022 году хотят получать более 90% выручки онлайн;

— автоматический скоринг 89% заявок уже сейчас;

— появилось свое мобильное приложение!!!

— меньше всех офисов на 100 тыс. клиентов;

— хотят стать консультантами и посредниками на рынке ВЭД; (внешнеэкономическая деятельность)

— открыли офисы в Ростове на Дону и Новосибирске;

— цель увеличить ROE до 15%;

— рост объема кредитов на 30% к 2023 году;

— в том числе больше кредитов физическим лицам;

— прогнозная прибыль 2023 года — 17 млрд рублей!

Итак, отчет отличный, стратегия развития вполне внятная, мультипликаторы мизерные (P\E 2023 = 2!!), свое мобильное приложение имеется! БСП так дешев, что даже хочется купить акции! Банк может еще много лет оставаться аномально дешевым, но ожидание скрасит вполне приличная ДД — 8% при выплате 4,6 рублей на акцию. (20 прибыли МСФО)

Все последние годы БСП мне не нравился и после мутных игр менеджмента (когда сначала была допэмиссия, а потом почти сразу обратный выкуп и дивиденды) попал в мой черный список. Но сейчас банк стоит так аномально дешево, что кажется впитал все возможные риски. (в том числе вероятность подтасовки результатов) Думаю, можно попробовать среднесрочно купить акции на небольшую долю портфеля. Если компания действительно заработает 17 млрд прибыли в 2023 году, то котировки удвоятся даже при сохранении аномально низких мультипликаторов. Ну а если не справятся — то падать особенно некуда, а дивиденды бонусом.- #GMKN

⚡️ ОТКАЗ ОТ СОГЛАШЕНИЯ АКЦИОНЕРОВ НОРНИКЕЛЯ ПОСЛЕ 2022 Г НЕ ПОВЛИЯЕТ НА УПРАВЛЕНИЕ, ИНТЕРРОС ГОТОВ РАБОТАТЬ С МИНОРИТАРИЯМИ — ГЛАВА ХОЛДИНГА - #GMKN

⚡️ НОРНИКЕЛЬ В ЛЮБОМ СЛУЧАЕ ПЕРЕЙДЕТ НА НОВУЮ МЕТОДИКУ РАСЧЕТА ДИВИДЕНДОВ В 2023 Г, ИЗЛИШЕК МОЖЕТ ВЫЧЕСТЬ ИЗ ВЫПЛАТ БУДУЩИХ ПЕРИОДОВ — «ИНТЕРРОС» - [Переслано из Сигналы РЦБ]

#GMKN

⚡️ ИНТЕРРОС ПРЕДЛАГАЕТ МИНИМИЗИРОВАТЬ ФИНАЛЬНЫЕ ДИВИДЕНДЫ «НОРНИКЕЛЯ» ЗА 2020 ГОД - ИНТЕРФАКС — «Интеррос» Владимира Потанина предлагает «Русалу» договориться об изменении дивидендной формулы ГМК «Норникель» (MOEX: GMKN), не дожидаясь истечения срока действия соглашения акционеров «Норникеля» в 2023 году, и минимизировать дивиденды за 2020 год. Как заявил «Интерфаксу» гендиректор «Интерроса» Сергей Батехин, эти предложения будут рассмотрены на заседании совета директоров «Норникеля» 29 марта.

Согласно дивидендной формуле, «Норникель» должен перечислить акционерам около $3,5 млрд финальных дивидендов за 2020 г, но «Интеррос» считает такой платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов в «Интерросе» объясняют ростом расходов на модернизацию мощностей и стартом инвестиционного цикла долгосрочной программы развития «Норникеля» до 2030 г.

«Мы выступаем за более адекватную пропорцию между дивидендами и инвестициями в развитие компании», — сказал Батехин. При нынешней формуле «Норникелю» потребуется заимствовать, чтобы платить дивиденды и поддерживать инвестпрограмму, пояснил он.

«Русал», лоббирующий максимально высокий дивидендный поток «Норникеля», ранее уже отклонил инициативу Владимира Потанина об ограничении годовых выплат рубежом $1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся «Норникелю» в $2 млрд (около 30% от free cash flow за прошлый год). ГМК уже перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9 месяцев 2020 г на фоне большого общественного резонанса вокруг этой темы после аварии и критических комментариев законодателей.

«По действующей формуле „Норникелю“ предстоит выплата еще около $3,5 млрд [за 2020 г], но мы считаем это чрезмерным, с учетом стоящих перед компанией задач и всей обстановки вокруг дивидендов. Наше предложение — эти выплаты минимизировать», — заявил глава «Интерроса».

Батехин как член совета директоров «Норникеля» инициировал вопрос о пересмотре финальных дивидендов за прошлый год, которые компания объявит в мае. «Норникель» во вторник раскрыл повестку совета директоров 29 марта, на котором будут рассматриваться ориентиры по дивидендам в связи с инвестиционной стратегией до 2030 г, а также предложения одного из членов совета директоров.

Без согласия «Русала» изменить подход к расчету дивидендов нельзя до начала 2023 г, когда истечет соглашение акционеров, то есть де-юре «Норникель» должен выплатить дивиденды по существующей формуле за 2020 и за 2021 годы, уточнил Батехин.

«Но мы предлагаем договориться об изменении подхода уже сейчас. Наше предложение платить от free cash flow, то есть от реальных денег, которые зарабатывает компания, за минусом затрат на текущую деятельность и развитие, а не от бухгалтерского показателя EBITDA, не учитывающего капвложения», — сказал он, напомнив, что именно так рассчитывает дивиденды контролирующий «Русал» холдинг En+ (MOEX: ENPG), а также большинство компаний горнодобывающей отрасли.

«Интеррос» считает оптимальными на будущее выплаты на уровне 50-60% free cash flow.

«Этот ориентир даст рынку понимание и предсказуемость относительно будущих выплат. „Норникель“ сможет гарантировать рынку дивидендную доходность в 5-7% в течение всего периода реализации 10-летней программы развития — при стабильных или растущих ценах на наши основные металлы», — считает Батехин.

«Мы бы хотели, чтобы наш партнер пошел навстречу и начал обсуждение компромиссного варианта», — добавил он, не исключив рассмотрение вариантов выплат выше 60% FCF. Финансовое положение «Русала» стабилизировалось по сравнению с ситуацией в 2012 г, когда стороны заключили соглашение, отметил топ-менеджер «Интерроса».

В любом случае, переход на новую методику расчета дивидендов состоится в 2023 г, рассчитывает «Интеррос», то есть дивиденды за 2022 г ГМК начислит уже по новой схеме.

Если договориться о снижении до 2023 г не удастся, «Норникель» может вычесть излишек, который акционеры получат в 2021-22 гг, из дивидендов будущих периодов.

«Тот дивидендный spike, который произойдет в течение полутора лет до истечения соглашения, мы предлагаем рассматривать как некий авансовый платеж в счет платежей в течение будущих 10 лет [на период до 2030 г]. Значит, в следующие периоды дивиденды будут меньше», — заявил Батехин.

«Мы и до аварии выступали за ограничение дивидендов, но сейчас тем более мы не можем игнорировать те вызовы, с которыми сталкивается компания, перечисляя акционерам высокие дивиденды… Нужно быть социально приемлемым для того общества, в котором ты живешь, — и для 80 тысяч своих сотрудников, и для общественности, и для власти», — заключил глава «Интерроса».

«Интеррос» Владимира Потанина сейчас владеет около 34% акций «Норникеля». «РусАл» контролирует 27,8%. Доля Crispian Романа Абрамовича и Александра Абрамова — 4,2% акций.

Чтобы купить акции, выберите надежного брокера: