Подскажите плз, дата отсечки дивов была 11.09. А когда сами дивы ждать, и где это вообще смотреть? или там Т+2 идет расчет от 11го числа?

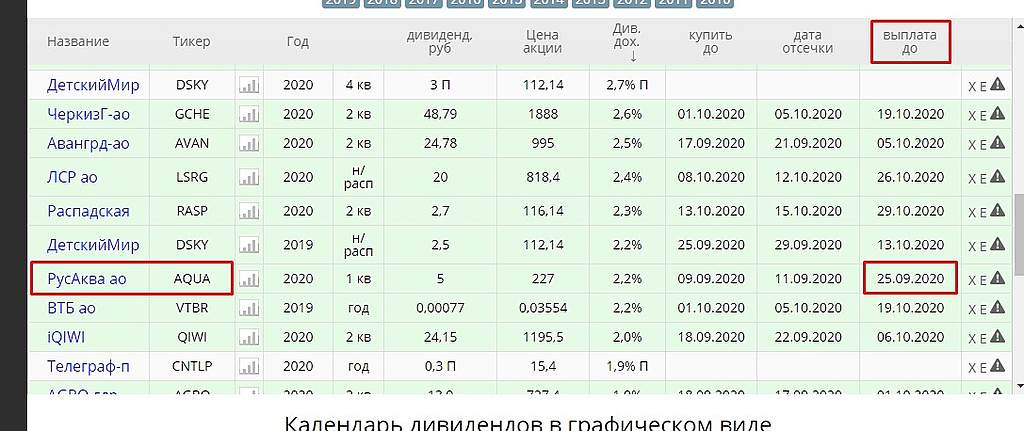

Олег, вот здесь можно посмотреть

smart-lab.ru/dividends/

Подскажите плз, дата отсечки дивов была 11.09. А когда сами дивы ждать, и где это вообще смотреть? или там Т+2 идет расчет от 11го числа?

В отчетном периоде Компания начислила дивиденды в сумме 401 млн. руб. (нетто, за вычетом дивидендов, приходящихся на казначейские акции, принадлежащие Группе). Выплаты произведены в июне 2020 года в сумме 81 млн. руб. и в июле 2020 года в сумме 320 млн. руб.

А у нас тут чето нет такого: smart-lab.ru/q/BELU/f/q/MSFO/

есть только про 800 млн

В отчетном периоде Компания начислила дивиденды в сумме 401 млн. руб. (нетто, за вычетом дивидендов, приходящихся на казначейские акции, принадлежащие Группе). Выплаты произведены в июне 2020 года в сумме 81 млн. руб. и в июле 2020 года в сумме 320 млн. руб.

А у нас тут чето нет такого: smart-lab.ru/q/BELU/f/q/MSFO/

есть только про 800 млн

[ Фотография ]

❗️#ROSN #buyback

Роснефть — покупки в рамках buyback

— 3 160 330 АКЦИЙ

— 1 586 767 GDR

период — 7 — 11 сент 2020г

Роман Ранний, так уже прошел же байбэк

BCS GM Открытие парной идеи: Лонг SNGSP против SNGS

Роман Ранний, идея понятная… но я лично докупаю сейчас обычку… пока она пилится 34,3 на 35,4… а префка пусть улетает--я только за(у меня её много, как впрочем и всегда.когда роста нет).но что-то мне подсказывает, что сперва вынесут обычку…

Арсений Нестеров, а может лучше обычку покупать когда она дешевле префы?

Роман Ранний, в этом случае риск конвертации преф в обычку отсутствует.Думаю в обычке больше фрифлоут и разгон более эффективный…

❗️#LSRG #инсайдер

КОСТРИЦА ВАСИЛИЙ МАКСИМОВИЧ, ЧЛЕН ПРАВЛЕНИЯ ЛСР СОКРАТИЛ ДОЛЮ В КОМПАНИИ ДО 0,0019% С 0,2289%. ДАТА — 2 СЕНТ 2020Г

Роман Ранний, в апреле прошлого года Андрей Молчанов продал 9,71% акций группы ЛСР. Как то, не очень… А А. Гурьев из ФосАгро наоборот купил свои акции в марте

растём, неужели сегодня опубликуют?

Роман Ранний, дата неизвестна что ли?

BCS GM Открытие парной идеи: Лонг SNGSP против SNGS

Роман Ранний, идея понятная… но я лично докупаю сейчас обычку… пока она пилится 34,3 на 35,4… а префка пусть улетает--я только за(у меня её много, как впрочем и всегда.когда роста нет).но что-то мне подсказывает, что сперва вынесут обычку…