Информация

Sergio Fedosoni

Контанговые аномальности в Евро и не только

- 03 октября 2022, 15:32

- |

- Sergio Fedosoni

Тем временем что-то аномальное происходит с Евро

контанго за 3 часа выросло в 8 раз!!! c 500 пп до 4000 пунктов (37% годовых)

EURRUB_tom падает, декабрьский фьюч искусственно держат

при этом Евровый своп аномальностей не показывает

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 31 )

Бэнкинг по-русски: Как ЦБ планирует устанавливать валютные курсы в новой реальности???

- 03 октября 2022, 11:00

- |

- Sergio Fedosoni

Банк России разработал дополнительные процедуры установления официальных курсов иностранных валют

3 октября 2022 годаПресс-релизБанк России в целях более точного отражения ситуации на рынках разработал дополнительные процедуры установления официальных курсов иностранных валют по отношению к рублю. Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов.

Банк России подготовил проект указания о внесении соответствующих изменений в порядок расчета и опубликовании официальных курсов иностранных валют.

Простыми словами:- пока биржа работает считаем как раньше (Средневзвешенный USD_tom с 10 до 15.30),

( Читать дальше )

⭐️ ДОЛЛАР/Рубль, Si - торговля интрадей. Валютный Клуб 03.10.2022

- 03 октября 2022, 09:01

- |

- Sergio Fedosoni

Как говорится «Я календарь переверну и снова 3 сентября октября» ©, с чем мы пришли к этой дате ???

В пятницу 30 сентября около 12 часов контанго в Сишке, почти обнулившееся еще в четверг, превратилось в запредельную Бэквордацию и несколько минут составляло -3000(4000) тыс пунктов..

И хотя к концу дня оно вернулось к нулевым отметкам:

( Читать дальше )

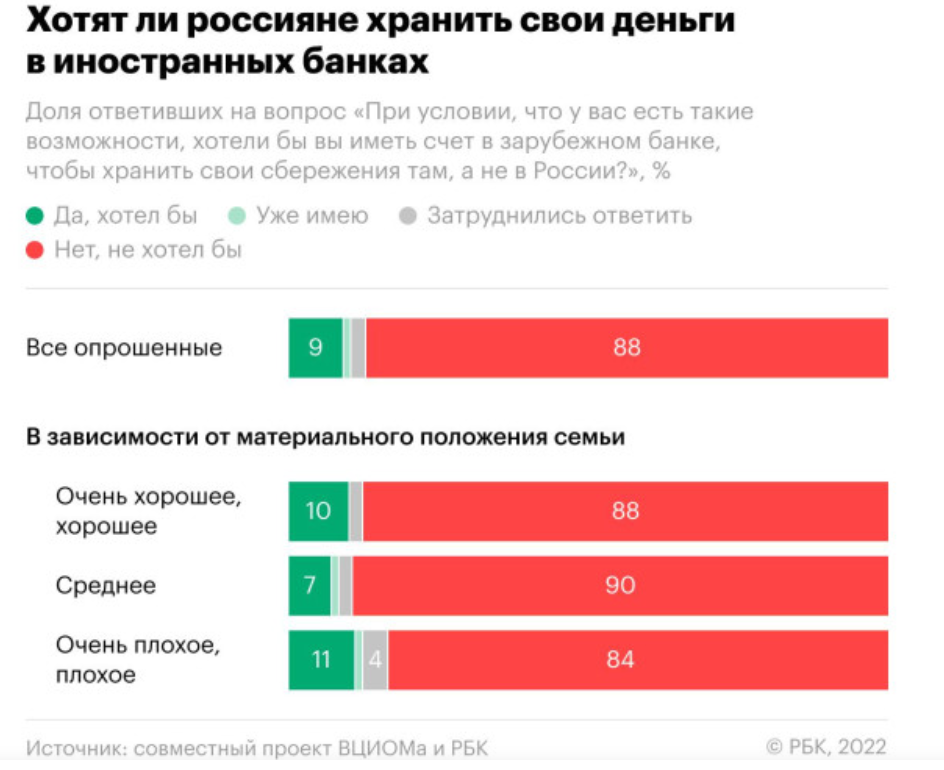

ВЦИОМ: 88% россиян не хотят хранить деньги в иностранных банках, а Вы ???

- 03 октября 2022, 08:35

- |

- Sergio Fedosoni

ВЦИОМ: 88% россиян не хотят хранить деньги в иностранных банках, а Вы ???

А какова позиция резидентом смартлаба по данному вопросу ???

Большинство россиян не захотели хранить деньги в иностранных банках

88% россиян не хотели бы хранить деньги на счетах за рубежом, даже если бы у них была такая возможность, показал опрос ВЦИОМа. Больше всего такая перспектива привлекает молодежь до 25 лет

Большинство россиян — 88% — не хотели бы иметь счет в зарубежном банке для хранения своих средств, даже если бы могли. Об этом свидетельствуют результаты опроса ВЦИОМа в рамках совместного проекта с РБК.

Всероссийский телефонный опрос специалисты ВЦИОМа провели 2 сентября 2022 года. В нем приняли участие 1600 респондентов в возрасте от 18 лет. Данные взвешены по социально-демографическим параметрам. Погрешность не превышает 2,5%.

Утвердительно на вопрос о желании хранить деньги на счете зарубежной кредитной организации ответили всего 9% респондентов.

Уже имеет такой счет только 1% опрошенных, затруднились ответить 3%.

Интерес к счету в иностранном банке колеблется в зависимости от возраста. Среди молодых людей от 18 до 25 лет наибольшая доля тех, кто хотел бы воспользоваться таким способом сбережения средств, — 22%. У 5% (больше, чем в других возрастных категориях) такой счет уже есть. Большинство тех, кто не хотел бы открывать банковский счет за границей, — 95% — среди людей в возрасте от 60 лет и старше.

Среди респондентов, которые оценивают свое материальное положение как плохое или очень плохое, 11% хотели бы иметь деньги на счете за границей, среди людей с высоким достатком — 10%. Наименее привлекательна эта опция оказалась для среднего класса — только 7% его представителей хотят иметь счет за рубежом.

Подробнее на РБК:

www.rbc.ru/finances/03/10/2022/63286b819a794755c33c1c9d?from=from_main_9

Следует отметить, что отношение к хранению средств и в Российских банках стало более прохладным:

Аномальности Черноморской недвижимости

- 02 октября 2022, 00:22

- |

- Sergio Fedosoni

Сочинская недвижимость реально резко снижается в цене, особенно премиальная

( Читать дальше )

Уйдет ли Сишка в бэквордацию в ближайшее время???

- 30 сентября 2022, 08:48

- |

- Sergio Fedosoni

Уйдет ли Сишка в бэквордацию в ближайшее время???

Полномасштабный график

Рынок не верит в рост доллара ???

Инфраструктурные риски настолько велики ???

Рынок окончательно стал неэффективным ???

Календарный спред SiH3-SiZ2 c начала сентября тоже сложился в разы, с 2500 пунктов (17.5% годовых) до 1000 (7% годовых)

пишите Ваши соображение в комментариях

--------

После объявления референдумов о вхождении в состав России ЛНР, ДНР и занятых российскими властями территорий Запорожской и Херсонской областей Украины страны Евросоюза вновь заговорили о расширении санкций. Эксперты полагают, что ограничения могут затронуть Национальный клиринговый центр, от которого напрямую зависят торги валютами на бирже.

Зачем нужен НКЦНКЦ входит в структуру Мосбиржи. Организация выполняет функцию клиринга, то есть безналичных расчетов между участниками фондового рынка по операциям с ценными бумагами. Кроме клиринга, НКЦ также выступает центральным контрагентом на финансовом рынке: его работа распространяется также на фондовый, срочный и товарный рынки, на рынки драгоценных металлов и стандартизированных производных финансовых инструментов.

НКЦ — это центральный контрагент, который выступает покупателем и продавцом в каждой сделке, объясняет профессор НИУ ВШЭ Евгений Коган. У НКЦ открыты корреспондентские счета в российских и зарубежных банках под каждую валюту. Как центральный контрагент на финансовом рынке НКЦ берет на себя риски по сделкам, которые заключаются во время биржевых торгов. При этом клиринговый центр выступает посредником между продавцами и покупателями: они заключают сделки не друг с другом, а с НКЦ. «Если вы храните валюту на брокерском счете, это означает, что вы внесли обеспечение в НКЦ под сделки через торгово-клиринговый счет брокера», — объясняет Коган.

Клиринг и санкции

Регламент на случай санкций есть у НКЦ с 2014 года, писал РБК со ссылкой на письмо центра. В начале лета он разослал профессиональным участникам фондового рынка письмо, в котором рассказал о возможных действиях в случае введения санкций, а именно ограничений в отношении одной или нескольких иностранных валют. Согласно письму, в случае риска санкций НКЦ намерен заменить валюту для исполнения обязательств по сделкам на всех рынках Мосбиржи за исключением срочного, прекратить учет в качестве обеспечения иностранной валюты, на которую наложили ограничения, и прекратить зачисление и списание такой валюты по расчетным кодам участников клиринга. В конце августа НКЦ частично исполнил свой план — перестал принимать евро и доллары для обеспечения по сделкам.

Как писала The Wall Street Journal на этой неделе, администрация президента Джо Байдена в числе возможных санкционных целей рассматривает и НКЦ. Помимо него, в санкционный список может попасть Национальная система платежных карт (НСПК), оператор платежной системы «Мир», Агентство по страхованию вкладов и Национальный расчетный депозитарий.

Сейчас валютные операции на бирже никак не ограничены, клиенты брокеров могут купить и продать валюту. Как правило, комиссии за конвертацию выросли, но главное — сама возможность конвертаций на бирже сохраняется, отмечают в «Альфа-Капитале». При введении санкций, вероятнее всего, все валютные средства клиентов НКЦ окажутся замороженными, а торговля валютой на бирже остановится, считают эксперты.

Доллар: внешний и внутренний

Если НКЦ окажется под блокирующими санкциями, торговля долларом для внешних операций перекочует на межбанковский рынок, считает главный экономист «ПФ Капитал» Евгений Надоршин. «То есть те банки, которые не отрезаны от внешних контрагентов, будут проводить операции между собой, и торговля валютой будет проходить на такой площадке. Она теоретически может быть на блокчейне. Будет некая система, которую невозможно отключить одномоментно, но только если отключать каждого из участников в отдельности. При угрозе санкций, наверное, это было бы наилучшим вариантом», — считает Надоршин.

Манипуляция курсами наличной валюту на сайте РБК

- 28 сентября 2022, 16:48

- |

- Sergio Fedosoni

cash.rbc.ru/cash/?currency=3&city=1&diapason=all

странно — реальный курс ниже сейчас

я думаю вброс

реальный курс по которому можно купить «горбушка», «МЯсо», «Сити» — 64.20-64.60 — крупные «параллельные» и проверенные площадки

По данным РБК

по данным самого сбера

( Читать дальше )

Манипуляция цифрами на ЛЧИ в непростые времена сродни экономической диверсии

- 28 сентября 2022, 16:27

- |

- Sergio Fedosoni

smart-lab.ru/blog/841569.php

Два крайних нижних участника с 21 сентября «слили» свыше 1 МЛРД руб,

Чем, наверняка, добавили пессимизма рынку, заодно и дали повод «недружественным пиарщикам» орать везде про «фсепропало»

Но так ли страшен черт как его малюют ???

досаточно взглянуть на заявленный портфель горе инвестора:

( Читать дальше )

⭐️ ДОЛЛАР/Рубль, Si - торговля интрадей. Валютный Клуб 28.09.2022

- 28 сентября 2022, 14:13

- |

- Sergio Fedosoni

пара продолжает по утрам раскоррелироваться с фьючем

Вчера так же примерно было

( Читать дальше )

Бэнкинг по-русски: Ипотека в условиях СВО

- 27 сентября 2022, 22:37

- |

- Sergio Fedosoni

Есть мнение, что «ипотеку будут платить всегда», поэтому ипотека «безопасна». Это ошибочное мнение. Кризис субстандартной ипотеки в США, переросший в глобальный финансовый кризис, наглядно продемонстрировал опасность ипотеки. Кризис ипотеки — одна из наиболее серьезных угроз стабильности экономики

Особую опасность представляет «ипотечная спираль» — механизм положительной обратной связи, вызывающий катастрофические процессы на рынке ипотеки и недвижимости. По какой-либо причине на рынке ипотеки усиливается рост плохих долгов. Как следствие активизируются выселения, банки выбрасывают на рынок большие объемы жилья, цена на жилье падает. Чем сильнее падают цены на жилье, тем больше заемщиков отказываются обслуживать свои контракты.

Размер ипотечного кредитного портфеля в РФ составляет 13 трлн рублей — 10% активов российской банковской системы. В случае кризиса ипотеки мало никому не покажется. Кроме того, массовые выселения семей мобилизованных из ипотечного жилья могут способствовать росту социальной напряженности. Эти угрозы понятны законодателям. 23 сентября, через два дня после объявления частичной мобилизации, на рассмотрение в Госдуму был внесен законопроект о кредитных каникулах для мобилизованных. Кроме того, 23 сентября был

( Читать дальше )

теги блога Sergio Fedosoni

- 115-фз

- bitcoin

- CNYRUB

- forts

- NG

- quik

- Si

- sibrent

- SiH3

- Siu2

- SIU4

- siz2

- акции

- арбитраж

- асв

- банк

- банки

- биткоин

- БКС

- бонды

- брент

- брокер

- Брокеры

- бэквордация

- Бэнкинг

- Бэнкинг по русски

- бэнкинг по-русски

- валюта

- вклад

- вклады

- Вопрос

- газ

- газпром

- депозиты

- дефолт

- доллар

- Доллар рубль

- ЗОЖ

- золото

- ИИС

- инвестиции

- Инвестиции в недвижимость

- ипотека

- ИФНС

- кипр

- Китай

- конверт

- контанго

- контанго по доллару

- коронавирус

- кризис

- криптовалюта

- Крым

- курс

- Легализация

- Лицензии

- лицензия

- ЛЧИ

- манипуляции

- минфин

- мобильный пост

- мосбиржа

- Мотылев

- мошенничество

- налоги

- Налогообложение на рынке ценных бумаг

- натуральный газ

- Ндс

- НДФЛ

- Нефть

- облигации

- обнал

- опрос

- Опционы

- отзыв

- отзыв лицензии

- Открытие

- отчетность

- офз

- оффтоп

- проблемы

- Путин

- Росфинмониторинг

- санация

- санкции

- Сбербанк

- СИ

- Сибрент

- срочный рынок

- США

- торговые сигналы

- Транспортный

- трейдинг

- Форекс

- ФОРТС

- ЦБ

- ЦБ РФ

- юань

- Югра

- юмор