SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Татнефть - темпы роста добычи хоть и положительные, но ниже чем в среднем по России (рост на 4,7% с учетом газового конденсата)

- 07 июля 2017, 16:20

- |

Татнефть в I полугодии увеличила добычу нефти на 3,4%

Татнефть в январе-июне 2017 года добыло в Татарстане 14,202 млн тонн нефти, что на 3,4% больше показателя аналогичного периода прошлого года, говорится в сообщении пресс-службы компании. В том числе в июне добыто 2,334 млн тонн нефти (рост на 2,2%). Дочерними предприятиями на лицензионных участках за пределами Татарстана добыто за 6 месяцев 178,8 тыс. тонн нефти (больше на 6,2%). Всего группой Татнефть добыто в I полугодии 14,381 млн тонн нефти (рост на 3,4%), в том числе в июне — 2,362 млн тонн.

Татнефть в январе-июне 2017 года добыло в Татарстане 14,202 млн тонн нефти, что на 3,4% больше показателя аналогичного периода прошлого года, говорится в сообщении пресс-службы компании. В том числе в июне добыто 2,334 млн тонн нефти (рост на 2,2%). Дочерними предприятиями на лицензионных участках за пределами Татарстана добыто за 6 месяцев 178,8 тыс. тонн нефти (больше на 6,2%). Всего группой Татнефть добыто в I полугодии 14,381 млн тонн нефти (рост на 3,4%), в том числе в июне — 2,362 млн тонн.

В октябре 2016 года компанией было добыто 2,483 млн тонн, июньский показатель на 6% ниже, т.е. Татнефть показывает сокращение больше, чем в рамках договоренностей стран ОПЕК и не-ОПЕК. При этом в целом, за 6 мес. год к году темпы роста добычи хоть и положительные, но ниже чем в среднем по России (рост на 4,7% с учетом газового конденсата). Отметим, что ранее Татнефть показывала опережающие темпы роста добычи по сравнению с рынком в целом.Промсвязьбанк

- комментировать

- ★1

- Комментарии ( 0 )

Новости рынков |Татнефть - при ожидаемой прибыли в 2017 году в 130 млрд руб., дивидендная доходность по АО составит 7,5%, по АП – 10%

- 26 июня 2017, 11:36

- |

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат — Маганов

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат в перспективе, сообщил журналистам гендиректор компании Наиль Маганов. «Мы сегодня отрабатываем свою финансовую стратегию, которая в декабре будет представлена совету директоров и там будут наши предложения по дивидендной политике. Мы рассматриваем в нашей стратегии сохранение, а может даже и увеличение. Это будет зависеть от того, какое решение примет совет директоров», — сказал Н.Маганов.

Татнефть рассматривает возможность сохранения и увеличения дивидендных выплат в перспективе, сообщил журналистам гендиректор компании Наиль Маганов. «Мы сегодня отрабатываем свою финансовую стратегию, которая в декабре будет представлена совету директоров и там будут наши предложения по дивидендной политике. Мы рассматриваем в нашей стратегии сохранение, а может даже и увеличение. Это будет зависеть от того, какое решение примет совет директоров», — сказал Н.Маганов.

По итогам 2016 года Татнефть выплатила акционерам 22,81 рубля на акцию. Это в совокупности составляет около 50% прибыли за 2016 год по МСФО, или 50,6% чистой прибыли по РСБУ. При этом дивидендная политика компании предполагает выплаты 30% от чистой прибыли по РСБУ. Если компания утвердит новую политику, исходя из выплат за 2016 год (т.е. 50% от чистой прибыли по МСФО), то при ожидаемой прибыли в 2017 году в 130 млрд руб., дивидендная доходность по АО составит 7,5%, по АП – 10%.Промсвязьбанк

Новости рынков |Переход дивидендной политики к правилу 50% от чистой прибыли по МСФО на постоянной основе поддержал бы динамику акций Татнефти

- 13 июня 2017, 10:39

- |

Татнефть провела телеконференцию по итогам 1К17

Ниже мы приводим наиболее важные моменты.

Дивиденды. Менеджмент работает над возможными изменениями в дивидендной политике, не исключая, что коэффициент 50% от чистой прибыли по МСФО, утвержденный для финансовых результатов за 2016, может стать новым правилом. Решение совета директоров должно быть принято к концу этого года. Текущая дивидендная политика предполагает выплату 30% от чистой прибыли по РСБУ. Переход на 50% по МСФО в качестве постоянного правила, по нашим оценкам, будет подразумевать доходность ~9% и ~11% по обыкновенным и привилегированным акциям соответственно в 2018.

Участие в банковском секторе. Компания отметила, что планирует продать банковские активы в среднесрочной перспективе, считая их непрофильными, но полагает, что на этих активах можно заработать в относительно краткосрочной перспективе.

Добыча. Татнефть прогнозирует рост добычи нефти примерно на 2% г/г, учитывая продление соглашения о сокращении добычи странами ОПЕК/странами, не входящими в ОПЕК. Это соглашение не повлияет на планы Татнефти относительно добычи высоковязкой нефти — прогноз добычи на 2017 подтвержден на уровне 1,57 млн т. Компания снизит добычу менее рентабельной традиционной нефти для соблюдения обязательств по сокращению добычи.

( Читать дальше )

Ниже мы приводим наиболее важные моменты.

Дивиденды. Менеджмент работает над возможными изменениями в дивидендной политике, не исключая, что коэффициент 50% от чистой прибыли по МСФО, утвержденный для финансовых результатов за 2016, может стать новым правилом. Решение совета директоров должно быть принято к концу этого года. Текущая дивидендная политика предполагает выплату 30% от чистой прибыли по РСБУ. Переход на 50% по МСФО в качестве постоянного правила, по нашим оценкам, будет подразумевать доходность ~9% и ~11% по обыкновенным и привилегированным акциям соответственно в 2018.

Участие в банковском секторе. Компания отметила, что планирует продать банковские активы в среднесрочной перспективе, считая их непрофильными, но полагает, что на этих активах можно заработать в относительно краткосрочной перспективе.

Добыча. Татнефть прогнозирует рост добычи нефти примерно на 2% г/г, учитывая продление соглашения о сокращении добычи странами ОПЕК/странами, не входящими в ОПЕК. Это соглашение не повлияет на планы Татнефти относительно добычи высоковязкой нефти — прогноз добычи на 2017 подтвержден на уровне 1,57 млн т. Компания снизит добычу менее рентабельной традиционной нефти для соблюдения обязательств по сокращению добычи.

( Читать дальше )

Новости рынков |Результаты Татнефти позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года

- 09 июня 2017, 14:19

- |

Чистая прибыль Татнефти в I кв. по МСФО выросла в 2 раза, до 35,6 млрд руб.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Результаты Татнефти по прибыли и EBITDA оказались лучше ожиданий рынка. Рост финансовых показателей компании связан с увеличением продажи нефти, особенно на экспортном направлении, а также более высокой ценой реализации в рублевом эквиваленте. В целом, мы позитивно оцениваем результаты Татнефти, они позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года.Промсвязьбанк

Новости рынков |Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг.

- 09 июня 2017, 13:00

- |

Результаты по МСФО за 1 кв. 2017 г: увеличение EBITDA на 70% год к году в основном за счет роста добычи и цен

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

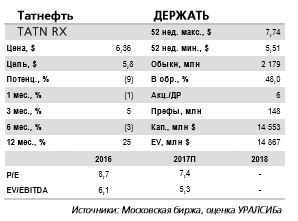

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

Новости рынков |Татнефть - опубликованные результаты являются позитивными для акций компании

- 09 июня 2017, 10:16

- |

Татнефть опубликовала хорошие результаты за 1К17 по МСФО

Татнефть вчера опубликовала финансовые результаты по МСФО за 1К17. Чистая выручка составила 166 445 млн руб. (в соответствии с нашим прогнозом, -1% по сравнению с консенсус-прогнозом, -1% кв/кв, +34% г/г), в то время как показатель EBITDA, скорректированный на банковские операции, составил 48 942 млн руб. (+2% по сравнению с прогнозом Атона и консенсус-прогнозом, -1% кв/кв, +60% г/г). Чистая прибыль достигла 35 590 млн руб. (+4% по сравнению с прогнозом Атона, +9% по сравнению с консенсус-прогнозом, +7% кв/кв, +102% г/г). Компания продолжает демонстрировать высокий FCF — 18,9 млрд руб. в 1К17 против 8,3 млрд руб. годом ранее. У Татнефти по-прежнему нет долговой нагрузки, чистая денежная позиция на конец 1К17 составила 20,1 млрд руб.

Татнефть вчера опубликовала финансовые результаты по МСФО за 1К17. Чистая выручка составила 166 445 млн руб. (в соответствии с нашим прогнозом, -1% по сравнению с консенсус-прогнозом, -1% кв/кв, +34% г/г), в то время как показатель EBITDA, скорректированный на банковские операции, составил 48 942 млн руб. (+2% по сравнению с прогнозом Атона и консенсус-прогнозом, -1% кв/кв, +60% г/г). Чистая прибыль достигла 35 590 млн руб. (+4% по сравнению с прогнозом Атона, +9% по сравнению с консенсус-прогнозом, +7% кв/кв, +102% г/г). Компания продолжает демонстрировать высокий FCF — 18,9 млрд руб. в 1К17 против 8,3 млрд руб. годом ранее. У Татнефти по-прежнему нет долговой нагрузки, чистая денежная позиция на конец 1К17 составила 20,1 млрд руб.

Поскольку результаты оказались лучше нашего и консенсус-прогноза по части EBITDA и чистой прибыли, мы считаем их ПОЗИТИВНЫМИ для акций компании. Компания проведет телеконференцию сегодня в 16:00 мск. Мы ожидаем услышать обновленную информацию по планам добычи в контексте продления соглашения о сокращении добычи нефти, детали дальнейшей модернизации НПЗ ТАНЕКО и прогноз по капзатратам на 2017. Также скорее всего прозвучит информация по планам Татнефти относительно доли в Банке АК БАРС после покупки его новых акций, а также комментарии относительно увеличения участия Татнефти в банковском секторе. Информация для набора: Россия: +7 499 299 1360; Великобритания: 0808 162 4061; США и Канада: +1 855 481 5362; стандартный международный доступ: +27 11 535 3600, ID конференции: Tatneft 1Q17 IFRS results call.АТОН

Новости рынков |Татнефть АП: акции могут вернуться к 300 руб.

- 08 июня 2017, 19:16

- |

Татнефть опубликовала очень сильную финансовую отчетность по МСФО за I кв. 2017 г.

Чистая прибыль компании выросла почти в два раза до 35,6 млрд. руб., превысив среднерыночный консенсус-прогноз. EBITDA компании увеличилась на 69,8% — до 51,9 млрд. руб., выручка выросла на 37,6% — до 166,4 млрд. руб.

Добыча нефти предприятиями группы увеличилась за первые пять месяцев 2017 г. на 3,6% — до 11,87 млн. т.

Напомним:

Ранее компания отчиталась по РСБУ операционная прибыль увеличилась на 44,6%, чистая прибыль на 47,5%.

( Читать дальше )

Чистая прибыль компании выросла почти в два раза до 35,6 млрд. руб., превысив среднерыночный консенсус-прогноз. EBITDA компании увеличилась на 69,8% — до 51,9 млрд. руб., выручка выросла на 37,6% — до 166,4 млрд. руб.

Добыча нефти предприятиями группы увеличилась за первые пять месяцев 2017 г. на 3,6% — до 11,87 млн. т.

Напомним:

Ранее компания отчиталась по РСБУ операционная прибыль увеличилась на 44,6%, чистая прибыль на 47,5%.

( Читать дальше )

Новости рынков |Татнефть отчитается завтра, 8 июня и проведет телеконференцию 9 июня

- 07 июня 2017, 10:48

- |

Аналитики Атона прогнозируют чистую прибыль на уровне 34205 млн руб.:

Татнефть, последняя из российских компаний, публикующих квартальную отчетность, завтра раскроет финансовые показатели по МСФО за 1К17. Несмотря на сложную макроэкономическую и налоговую конъюнктуру для российских нефтепроизводителей в 1К17, о которой мы ранее много говорили, мы ожидаем, что прекращение производства мазута на ТАНЕКО в 1К17, наряду с продолжающимся ростом добычи примерно на 5% г/г приведет к росту чистой выручки Татнефти до 166 193 млн руб. (-2% кв/кв, +34% г/г). Мы прогнозируем, что EBITDA составит 48 154 млн руб. (-3%, +57% г/г), отражая незначительное снижение выручки кв/кв. Чистая прибыль приблизится к отметке 34 205 млн руб. (+3% кв/кв, +94% г/г). Наши прогнозные показатели не учитывают банковские операции, которые повлияли на финансовые результаты Татнефти после консолидации Банка Зенит в 4К16. Компания проведет свою квартальную телеконференцию в пятницу 9 июня, информация для набора будет представлена позже. На телеконференции мы ожидаем услышать обновленную информацию по планам добычи компании в контексте продления соглашения о сокращении добычи странами ОПЕК/странами, не входящих в ОПЕК, планам дальнейшей модернизации НПЗ ТАНЕКО и прогноз по капзатратам на 2017. Кроме того, компания скорее всего расскажет о планах в отношении 17,2% в банке АК БАРС после покупки его новых акций, а также прокомментирует усиление участия Татнефти в банковском секторе.

Новости рынков |Татнефть - ожидаем стабилизации долгосрочных выплат в диапазоне 30–35% по МСФО.

- 28 апреля 2017, 15:26

- |

Рекомендованные дивиденды Татнефти за 2016 г. – 22,8 руб./акция

Совет директоров Татнефти рекомендовал выплатить дивиденды за 2016 г. в размере 22,8 руб./акция. Коэффициент выплат вырастет с 30% до 51% по РСБУ, или 50% по МСФО.

Доходность по привилегированным акциям – около 10%. Совет директоров Татнефти рекомендовал выплатить 50% чистой прибыли по МСФО за 2016 г., что соответствует 22,8 руб./акция для обеих категорий акций. Исходя из цены закрытия в четверг доходность составит 6,3% по обыкновенным акциям и 9,6% по привилегированным.

Совет директоров Татнефти рекомендовал выплатить дивиденды за 2016 г. в размере 22,8 руб./акция. Коэффициент выплат вырастет с 30% до 51% по РСБУ, или 50% по МСФО.

Доходность по привилегированным акциям – около 10%. Совет директоров Татнефти рекомендовал выплатить 50% чистой прибыли по МСФО за 2016 г., что соответствует 22,8 руб./акция для обеих категорий акций. Исходя из цены закрытия в четверг доходность составит 6,3% по обыкновенным акциям и 9,6% по привилегированным.

Ожидаем стабилизации долгосрочных выплат в диапазоне 30–35% по МСФО. Как правило, Татнефть выплачивает в виде дивидендов 30% чистой прибыли по РСБУ, которая обычно близка к чистой прибыли по МСФО. Коэффициент выплат по РСБУ вырастет с 30% за 2015 г. до 51% за 2016 г. Мы полагаем, что 50% – слишком высокий уровень в долгосрочной перспективе, однако привилегированные акции обеспечат в будущем доходность 6–7% при выплате 30– 35% чистой прибыли по МСФО.Уралсиб

Новости рынков |Татнефть может выплатить дивиденды больше, чем ожидалось

- 28 апреля 2017, 13:59

- |

Татнефть может направить на дивиденды около 50% от прибыли по МСФО, по 22,81 руб. на акцию

Совет директоров Татнефти рекомендовал акционерам утвердить дивиденды по итогам 2016 года в размере 22,81 рубля на все виды акций, сообщает пресс-служба компании. Это в совокупности составляет около 50% прибыли за 2016 год по МСФО, или 50,62% чистой прибыли по РСБУ, отмечается в пресс-релизе.

Совет директоров Татнефти рекомендовал акционерам утвердить дивиденды по итогам 2016 года в размере 22,81 рубля на все виды акций, сообщает пресс-служба компании. Это в совокупности составляет около 50% прибыли за 2016 год по МСФО, или 50,62% чистой прибыли по РСБУ, отмечается в пресс-релизе.

Татнефть выплатит дивиденды больше, чем ожидалось и предполагает ее дивидендная политика. Это позитивный сигнал для акций компаний. Исходя из текущей рыночной стоимости бумаг компании, дивидендная доходность по привилегированным акциям составит 9,7%, по обыкновенным – 6,3%.Промсвязьбанк

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс