SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alexandrus

Итоги года и ЛЧИ 2011

- 16 декабря 2011, 12:34

- |

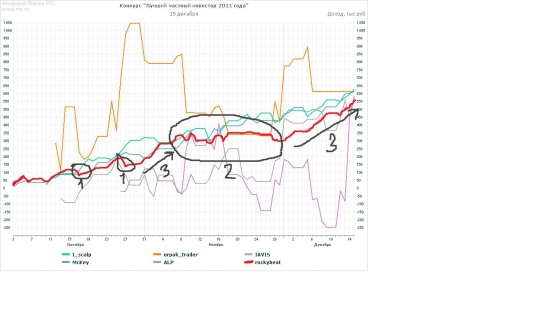

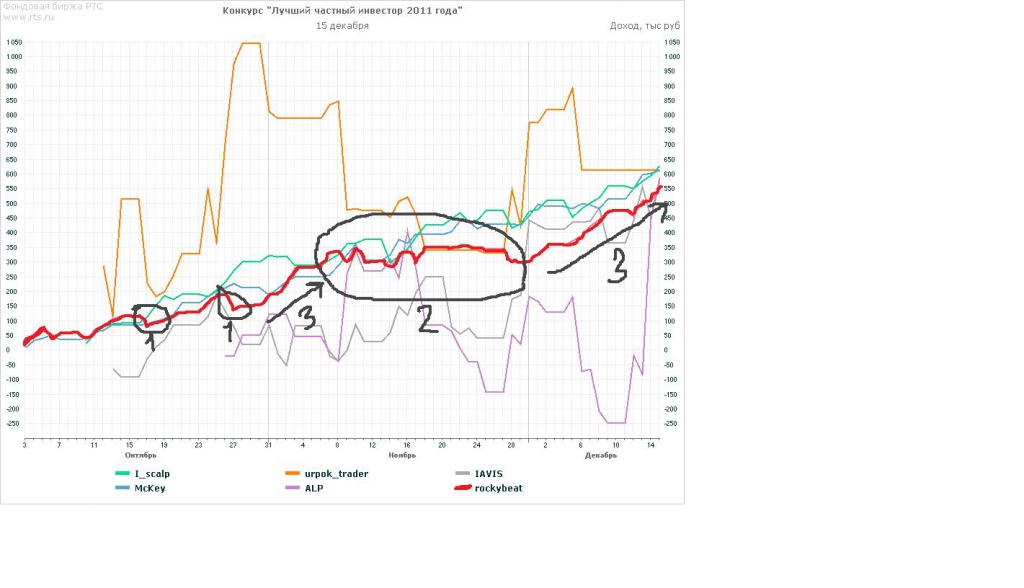

Вот и завершился третий конкурс в котором я участвую. 9 место http://investor.micex.rts.ru/ru/statistics/2011/default.aspx в этом году против 8 в прошлом.

Торговлей своей на конкурсе я недоволен за исключением последних двух недель. Меня постоянно выбивали лосевые дни, только наберу ход и бам огромного лося схвачу и потом пару дней восстанавливаюсь!

Итак как видно на графике:

1. Именно такие дни ломали весь тренд и их не так много но они сильно тормознули меня.

2. В этом месте меня распилило 2 недели стоял на месте, очень много комиссии заплатил в этот период. Вывел часть денег уменьшил торгуемый объем и кол-во сделок и дела пошли.

3. А это как раз 4 недели которые и сделали результат, особенно последние две.

По поводу целей которые я себе ставил — это войти в 10 (9) по доходности и в 50 (45) по общему. Эти цели я выполнил благодаря последним успешным дням. Кстати сумма у меня начальная

( Читать дальше )

Торговлей своей на конкурсе я недоволен за исключением последних двух недель. Меня постоянно выбивали лосевые дни, только наберу ход и бам огромного лося схвачу и потом пару дней восстанавливаюсь!

Итак как видно на графике:

1. Именно такие дни ломали весь тренд и их не так много но они сильно тормознули меня.

2. В этом месте меня распилило 2 недели стоял на месте, очень много комиссии заплатил в этот период. Вывел часть денег уменьшил торгуемый объем и кол-во сделок и дела пошли.

3. А это как раз 4 недели которые и сделали результат, особенно последние две.

По поводу целей которые я себе ставил — это войти в 10 (9) по доходности и в 50 (45) по общему. Эти цели я выполнил благодаря последним успешным дням. Кстати сумма у меня начальная

( Читать дальше )

- комментировать

- ★6

- Комментарии ( 33 )

Результаты ЛЧИ: итоговая статистика

- 15 декабря 2011, 20:03

- |

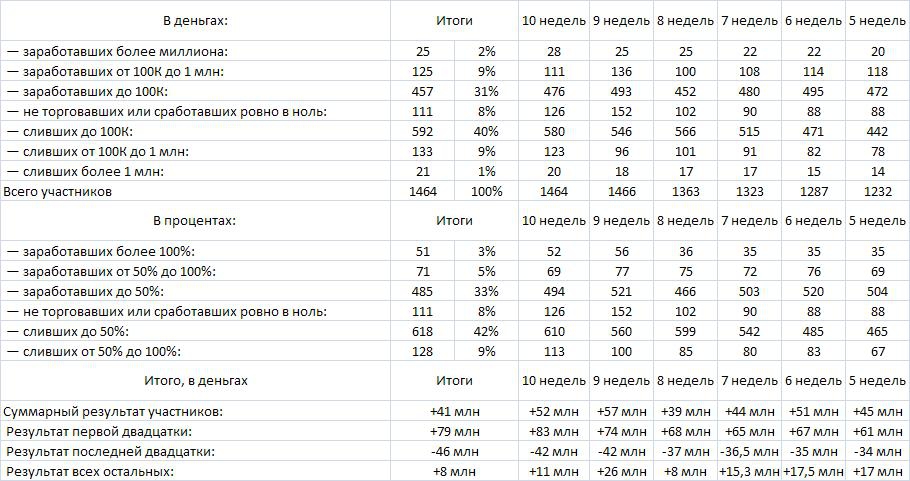

Я сегодня уже далеко не первый, кто подводит итоги ЛЧИ, поскольку я решил все же дождаться официального финиша, и я в отличие от многих других подвожу не свои итоги, хотя от этого на них не менее интересо посмотреть.

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

Ценная подборка №29. Риски и плечи.

- 14 декабря 2011, 22:37

- |

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Европейская эволюция или все что не жизнеспособно, должно умереть

- 14 декабря 2011, 18:01

- |

Я вижу, что прямо сейчас, на моих глазах, происходит европейская эволюция, и я наблюдаю и пытаюсь понять это потрясающее событие. Европа на всех парах приближается к неизбежному финалу, финансовому кризису, который ударит всех сомневающихся политиков обухом по голове, после чего исчезнут эти постоянные сомнения, что и как нужно делать, чтобы остановить бесконечную европейскую агонию.

И я искренне рад за европейцев, они лучшие, потому что их проблемы гораздо больше и шире, чем проблемы 2008 года в США, где не требовалось решать политические вопросы, а лишь финансовые. Кризисы 2008 и 2012 годов различны по своей природе и способу решения, и именно поэтому Америка не смогла провести реформы. Реформы оказались не нужны Америке. Адекватные ответы на кризис 2008 года уже были заложены в систему.

А ответы на европейский кризис 2012 года еще нужно найти и изобрести. Ответов пока нет, и это создает максимальную неопределенность не на уровне кризиса 2008 года, когда важно было определить количество потерь, сколько триллионов долларов 2 или 20, придется списать с финансовых балансов. Максимальная неопределенность существует в самом сердце системы, будет ли существовать ЕС, евро-зона, валюта евро. И именно такой опасный потенциал европейского кризиса дает Европе шанс, либо эффективно решить все вопросы, и уйти вперед, за счет обновленной политической базы опередить Америку в ближайшем будущем, либо неизбежно откатиться назад, и стать слабее. Давление ответственности сейчас очень велико. Риски для Европы очень велики. Поэтому процесс эволюции в Европе происходит так сложно, что кажется позитивного выхода нет и быть не может.

( Читать дальше )

И я искренне рад за европейцев, они лучшие, потому что их проблемы гораздо больше и шире, чем проблемы 2008 года в США, где не требовалось решать политические вопросы, а лишь финансовые. Кризисы 2008 и 2012 годов различны по своей природе и способу решения, и именно поэтому Америка не смогла провести реформы. Реформы оказались не нужны Америке. Адекватные ответы на кризис 2008 года уже были заложены в систему.

А ответы на европейский кризис 2012 года еще нужно найти и изобрести. Ответов пока нет, и это создает максимальную неопределенность не на уровне кризиса 2008 года, когда важно было определить количество потерь, сколько триллионов долларов 2 или 20, придется списать с финансовых балансов. Максимальная неопределенность существует в самом сердце системы, будет ли существовать ЕС, евро-зона, валюта евро. И именно такой опасный потенциал европейского кризиса дает Европе шанс, либо эффективно решить все вопросы, и уйти вперед, за счет обновленной политической базы опередить Америку в ближайшем будущем, либо неизбежно откатиться назад, и стать слабее. Давление ответственности сейчас очень велико. Риски для Европы очень велики. Поэтому процесс эволюции в Европе происходит так сложно, что кажется позитивного выхода нет и быть не может.

( Читать дальше )

Расчёт просадки в Excel

- 13 декабря 2011, 19:14

- |

В первом посте мне хотелось сказать что-нибудь значимое для Общества и Вселенной, обозначить Будущее, своё Развитие. Начало часто определяет весь последующий Путь. Важно преподнести Судьбе если не Жертву, то хотя бы Дар. Считается, что впоследствие г-жа Фата будет к тебе Благосклонна.

( Читать дальше )

( Читать дальше )

результаты исследования риз на теорию правильных гэпов 10,11-09,12

- 11 декабря 2011, 19:23

- |

исследование риз ноябрь декабрь на теорию правильных гэпов

На ноябрь выполнена норма ошибок — 3 ошибки, превышения нормы не было

за декабрь одна ошика, правльный гэп на 06,12 был вниз, но он с лихвой реализовался падением 07,12-09,12 значит ловушки по сигналам системы нет

вывод — пока система работает

Новинка — правильные гэпы на вечерку за исследованный период всего 2 ошибки

значит система дает заработать на гэпах вечерки, но я пока это не использовал.

Вывод -

нужно провести более подробное исследование на гэпы вечерки

Новинка — я решил провести исследование своей версии о том что разница в цене возникающая в ходе вечерки то есть между ценой закрытия 5свечи 18,40 и 23,45 в течение следующего дня — все равно нивелирается — и в течение дня показывается цена закрытия свечи 18,40

Ну что же — это не совсем так — число повторений цены 18,40 в 18 случаях из 23

то есть точность всего 78,2% это недостаточная точность версии

Вывод — хотя версия имеет право на жизнь — ей не стоит доверять полностью, но уже можно использовать в месте с теорией правильных гэпов

На ноябрь выполнена норма ошибок — 3 ошибки, превышения нормы не было

за декабрь одна ошика, правльный гэп на 06,12 был вниз, но он с лихвой реализовался падением 07,12-09,12 значит ловушки по сигналам системы нет

вывод — пока система работает

Новинка — правильные гэпы на вечерку за исследованный период всего 2 ошибки

значит система дает заработать на гэпах вечерки, но я пока это не использовал.

Вывод -

нужно провести более подробное исследование на гэпы вечерки

Новинка — я решил провести исследование своей версии о том что разница в цене возникающая в ходе вечерки то есть между ценой закрытия 5свечи 18,40 и 23,45 в течение следующего дня — все равно нивелирается — и в течение дня показывается цена закрытия свечи 18,40

Ну что же — это не совсем так — число повторений цены 18,40 в 18 случаях из 23

то есть точность всего 78,2% это недостаточная точность версии

Вывод — хотя версия имеет право на жизнь — ей не стоит доверять полностью, но уже можно использовать в месте с теорией правильных гэпов

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Стакан Крамина. В чем преимущества и недостатки???

- 28 ноября 2011, 16:28

- |

- Андрей (Мурманск) Чеберяченко

Коллеги, обращаюсь ко всем кто когда-либо пользовался или пользуется стаканом Крамина с просьбой рассказать в чем суть и зачем он вообще нужен!!!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс